26日晚间,波罗的海海底的3声闷响,让整个欧洲人的心都紧了起来。

次日,丹麦国防部证实,从俄罗斯往欧洲输送天然气的管道“北溪1号”和“北溪2号”发生了3起爆炸,引发了直径接近一公里的天然气泄漏事件。

消息一出,即刻震撼全球!

海底天然气管道的破坏并不容易。资料显示,“北溪-1”管道的外壳是厚达27到41毫米的大口径钢管,外面还包着60到110毫米的混凝土,极难破坏。

这样的设备出问题,本身就是低概率事件,而2条管道同时爆炸和泄漏,就更是罕见。

映照到现实,这件事还有更深层次的重要意义。

天然气作为欧洲几乎唯一依赖俄罗斯的领域,是俄罗斯在冲突中制约欧洲的最后筹码。管道破坏后,俄罗斯失掉了底牌,欧洲也不再投鼠忌器,双方几乎失去了和解的可能。

种种因素结合,给事件蒙上了诡异的色彩。人们纷纷揣测着行事者,也或戏谑或同情地讨论没有了最重要的能源来源后,欧洲人如何度过极端天气日益肆虐下的寒冷冬天。

不过,先不用管欧洲人的冬天,对于中国来说,这件事倒是提前把造船业的春天带来了。

1、动荡

全球能源市场,是一个供需分布极不均衡的市场。

那些遍地资源的国家,往往会掉入资源陷阱,沦为工业国家的原料产地;发达的工业国作为用电大户,大多能源却并不充裕。

欧洲就是典型。

作为全球第三大经济体,2020年,欧盟27国超过半数的能源需求,需要依赖外部满足。数据显示,当年欧盟的能源对外依存度为57.5%,无论是原油、天然气,还是煤炭,都靠进口。

具体到国家,希腊为81.4%,比利时78%,立陶宛74.9%,意大利73.5%,爱尔兰71.3%,荷兰68.1%,西班牙67.9%,葡萄牙65.3%,德国63.7%。

像希腊、立陶宛、爱尔兰这种边缘小国也就算了,连意大利、荷兰、西班牙这样的工业国,尤其是作为欧洲工业中心兼欧盟经济火车头的德国,对外能源依存度也在6成以上,属实让人有些绷不住。

而这些外来能源的供应,俄罗斯占了绝大部分,其中又以天然气为最。

根据欧盟能源总局的数据,目前欧盟能源消耗来源中,天然气的占比已经达到了25%,随着各国政府政府逐渐减少煤电和核电的使用,未来天然气在欧洲能源消耗中所占的比重可能会进一步上升。

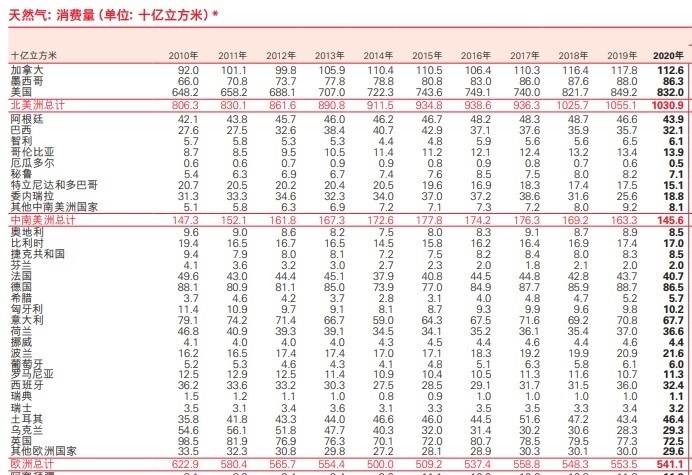

然而,2020年,欧洲天然气消费量5411亿立方米,自己却只能生产2186亿立方米,中间有整整60%的缺口,需要靠外来供气弥补。

这缺口大部分依赖俄罗斯填补。

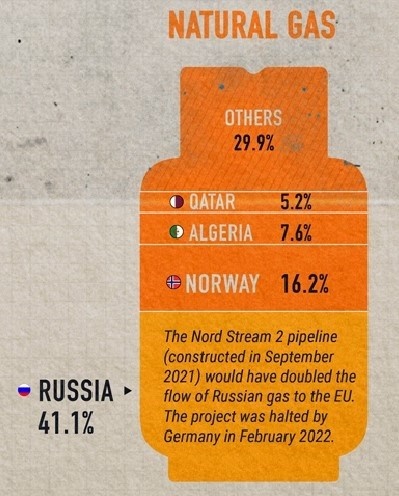

数据显示,欧盟超过40%的天然气来源于俄罗斯。

而且按照原计划,“北溪2号”管道开通后,还会把输送天然气流量翻1番,届时依赖程度还要更高。

今年2月翻脸后,欧洲已经在寻找天然气的后备方案,包括审查天然气储存情况、评估能源替代方案;和美国达成紧急协议,年底前购买至少150亿立方米的液化天然气等等。

德国总理兼经济部长罗伯特·哈贝克信誓旦旦地表示,到今年年中,德国从俄罗斯的石油进口量预计将减少一半,同时,计划到2024年彻底摆脱对俄罗斯进口天然气的依赖。

然而事实证明,这就是个笑话。

从2月开始,欧洲天然气价格一飞冲天。

被视为“欧洲天然气价格风向标”的荷兰TTF基准天然气期货价格在2月24日当天跳涨50%,132.71欧元/兆瓦时的价格是1年前的7倍多。

不到半年,荷兰TTF基准天然气期货价格在7月7日又突破170欧元/兆瓦时,上涨了3成左右。

8月底,TTF价格直冲300欧元/兆瓦时大关。

想象一下,仅仅过了半年,你家的煤气和电费就贵了1倍多,是什么感受?

当然,在社会福利体系下,民用能源的价格通常不会直接跟随期货市场暴涨暴跌。对于欧洲来说,能源负担加重,最致命的后果出现在工业领域。

在高昂的电价下,9月2日欧盟统计局数据显示,7月欧元区PPI同比上升37.9%,高于市场预期的37.3%;环比增速大幅反弹至4%,超过市场预期的3.7%。

工业企业高呼受不了。

9月7日,欧洲有色金属行业协会的40余家企业CEO联名致信欧盟。他们警告称,如果继续面对比去年高出10倍的电力以及天然气成本,欧洲一半有色金属工厂将无限期关闭。

化工、金属是所有工业的基础,没有基础产业的支柱,只靠高端制造撑门面,注定会成为脆弱的空中楼阁。

全球顶级化工巨头巴斯夫更是身体力行,决定在广东省湛江市投资100亿欧元,建设一体化基地项目。这是他们史上最大一笔投资,建成以后也将成为其第三大一体化生产基地。

而他们原本在德国路德维希港的基地正面临考验。巴斯夫估计,如果基地天然气供应量能保持在最大需求的50%以上,他们还可以勉强维持运营。如果长时间内大幅低于该水平,工厂将不得不停止生产。

除此以外,化肥巨头CF Industries宣布,将暂停其英国工厂的氨生产;

挪威化肥巨头Yara宣布,关闭其3个合成氨工厂中的第2个;

立陶宛唯一生产氮肥的Achema公司宣布停产;

波兰Grupa Azoty工厂停止氮肥生产……

或许,这次事件会成为欧洲永久去工业化的标志,我们也算是见证了历史。

2、机会

或许有人会问,美国人呢,救一救啊?

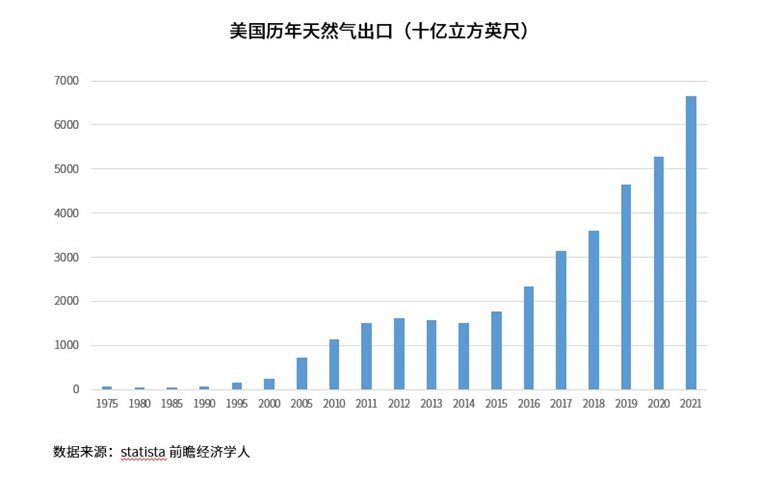

美国虽然在页岩革命后成为了天然气大国,并且在去年是仅次于俄罗斯的第二大天然气出口国,但他们短期内还真救不成欧洲。

因为,没法运。

天然气作为一种密度极低的气体能源,长距离运输只有2种方法:要么大量建设管道输气,要么使用大型LNG(液化天然气)船,将天然气低温液化后大量运输。

制约这2种选择的则是距离。从成本上看,如果距离在4000公里以下,那么管道输送天然气的成本要低于LNG船,但在4000公里以上,海运的优势将大大凸显,运得越远,成本越低。

说一个冷知识:欧洲隔着大西洋从美国进口LNG,实际上是比从俄罗斯修5000公里的管道进口天然气要划算的。

问题在于,美国的页岩革命完成得太晚了,天然气生产在21世纪才开始爆发,而其大规模出口能源更是要等到特朗普任上。

在这个节点,欧洲对俄罗斯的能源依赖早已成型,或者说,全世界能源贸易格局都已成型。虽然美国的天然气确实便宜,也吸引了不少人,但市场变化是缓慢渐进的。

这就导致,当欧洲突然发现自己迫切需要美国天然气时,却没有足够的LNG船可用了。

作为一种货品单一、运输航线及上下游客户固定、单船造价高的船型,LNG船的建造通常采用项目绑定制,签订15-20年长期租约,用于指定项目的天然气运输。

截至2022年6月底,全球共计696艘LNG船,其中约80%船为项目船,无法在短期内从事即期市场运输。

剩下的20%,正在被市场哄抢。

据路透消息,今年8月,英国已经接收了数艘来自澳大利亚和阿曼的LNG,这是英国近6年来首次接收澳大利亚LNG,更是史上首次接收阿曼LNG。

Spark Commodities报告显示,9月中旬至11月中旬,LNG船的日租费升至105250美元,较目前每天64000美元的费用高出64%,比1年前的价格高出124%。

然而即便是这样,市场上仍然是一船难求。船舶经纪公司Poten & Partners的商业情报主管Jason Feer称,从现在起2个月或更长时间内,只有1艘可用液化天然气船能够在亚洲进行单次航行,而在大西洋1艘也没有。

显然,欧洲的这一波能源危机,可能很难逃过去了。

不过,这对于中国造船业来说是个好事。在这个中国船企日益强势,和韩国企业差距逐步缩小的节点,一场突发事件也许能加快历史进程。

截至目前,全球造船业已经走完了英国统治、日欧共治、日韩共治阶段。从21世纪初起,全球造船业明显集中于东亚,其中又以中国船企的快速崛起为典型。

2008年金融危机之后,日本船企也显现颓势,全球造船业日益呈现两强化格局。

工信部数据显示,今年1-6月,我国造船完工量、新接订单量和手持订单量以载重吨计分别占世界总量的45.2%、50.8%和47.8%,按修正总吨(CGT)计分别占42.0%、47.7%和41.5%,国际市场份额均位居世界第1。

克拉克森研究数据则显示,今年1-6月,全球新船订单成交量为2148万CGT,其中韩国承接了994万CGT,市场占有率达到46%;中国承接了926万CGT,市场占有率为43%。按这一数据计,韩国则是世界第1。

不同的统计口径有些许差别,但2个数据对比也能看出,中国与韩国两家几乎就是全球造船业的全部。

双方竞争的关键,就落在以LNG船、邮轮和航母为代表的高端船舶制造上。

其中,邮轮市场主要掌握在欧洲四大造船集团(意大利芬坎蒂尼、法国大西洋、芬兰迈尔图尔库、德国迈尔)手中,航母和韩国没什么关系,中韩造船业的焦点就在LNG船上。

在这方面,中国尚处于落后地位。

克拉克森研究数据显示,今年前8个月,全球LNG船新船订单量为111艘,已经超过去年全年的数量(86艘),创下历史新高。

其中,韩国现代重工、三星重工、大宇造船三大公司承揽了77艘LNG船的订单,市场占有率接近75%;中国造船业只接到32艘LNG船订单,占比25%,还不到韩国的一半,看上去差距巨大。

但是,在一个快速变动的市场,静态数据说明不了什么。

让我们看看动态数据:2018年,中国LNG船订单还是颗粒无收,到2021年已经实现全球市占率10%的成绩,不到1年又增加1倍多。从趋势上看很明显,中国船厂正处于高速追赶的过程当中。

更重要的是,中国造船业的后劲更足。这得益于规模庞大、门类完整的工业基础,为造船业提供了强大的后盾。

一个典型例子是殷瓦钢的研发。

作为LNG船建造的核心技术之一,货舱密封技术以及用于制造货舱的殷瓦钢生产,一直掌握在法国GTT手中,无论是中韩制造的LNG船,都需要向GTT缴纳专利费,并且购买殷瓦钢。

但是中国宝钢特钢有限公司从2012年开始,历时4年,成功研发出了殷瓦钢,并且通过GTT认证,使我国成为法国之后,唯一能生产殷瓦钢的国家,使得中国造船业在这方面相较韩国船企有了一定的成本优势。

在本就利润微薄的造船行业,一点点成本优势就能影响很多。

事实上,尽管掌控LNG船这样的高端船舶制造市场,韩国三大船企却一直处于亏损状态。大宇造船上半年亏损4.34亿美元,现代重工亏损超过5亿美元,三星重工亏损超过2.5亿美元。

相反,沪东中华预计今年上半年净利润为4.2亿元到4.8亿元。

前几天,韩国报刊《每日经济》的文章中也提到这一点。他们引述中国造船业界的观点称,虽然韩国造船厂的LNG船订单暴增,但由于资金困难和劳动力不足,很难扩充生产能力,因此认为这是中国造船业界新的机会。

俄乌冲突带来的全球能源格局大洗牌,或许会加快这一进程。

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

[1]《2022-2027年中国船舶制造行业深度调研与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、区域产业对标研究、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

参考资料:

[1]《中国现在,非常需要LNG!》,地球知识局

[2]《LNG运输船遭疯抢,中韩谁能制霸造船市场?》,界面

[3]《上下游利润率相差116倍!中国拼命造船,却给西方资本做了嫁衣?》,华商韬略

[4]《逆转!三大外资联手阻止中国收购的技术,被中企研发出来了》,华商韬略

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2024 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734