本文来源于微信公众号:笔记侠

微信ID:Notesman

封图设计 | Holly 责编 | 清野

内容来源:本文节选自中信出版社新书《钱:7步创造终身收入》。笔记侠作为合作方,经授权发布。

笔记君邀您,先思考:

大多数人刚开始投资会犯下的最大错误是什么?

怎样打造属于你的赚钱机器?

储蓄的最好方式是什么?

怎样才可以享受到复利的好处?

我的财富来自三种要素的结合:生活在美国、一些幸运的基因、复利。——沃伦·巴菲特

一、复利的魔力

我们现在开启投资自由之旅吧。利用复利的魔力,创造出真正巨大的财富。

这并不是那种快速致富的计划,这也不是大多数人想的那种会让自己实现财务自由或者发财致富的计划。

大多数人想的是“挣上一笔大钱”——发上一笔意外之财,然后他们觉得自己就会一直幸福地生活了。

但是我们还是面对现实吧,我们要谈的并不是“挣钱”致富。这是很多人的重大认知错误。

我们误以为,只要自己工作更努力、更聪明、工作时间更长,就能实现自己的财务梦想。但只靠薪水,不管它有多高,都不能让你真正富有,实现财务自由。

我想起了这条真理,是在最近访问著名经济学家伯顿·麦基尔的时候,他写过一本金融行业的经典名著《漫步华尔街》。

我专程前往普林斯顿大学拜访麦基尔教授,因为我不仅非常钦佩他的业绩,而且非常钦佩他直截了当的说话方式。不管是写作还是接受采访,他给人的印象都是直来直去的——我去见他那天也不例外。

我想听听麦基尔教授的高见:

在投资生涯的各个阶段,面临那些投资陷阱,人们应该如何应对呢?

我想就我们可能面临的误区,听听他的见解。

毕竟,麦基尔帮助投资界创立和发展了指数基金这个投资概念。

指数基金能让一般投资者模拟整个市场进行投资;指数基金能让一般投资者,哪怕只有很少的资金,也能拥有整个股市的一部分,从而实现真正彻底的分散投资,而不必因为自己的财力和能力有限,只能购买一两只股票。

如今,这类指数投资的资产规模超过7万亿美元!

我问麦基尔教授,大多数人刚开始投资会犯下的最大错误是什么?

他没有丝毫犹豫,直截了当地告诉我:

大多数人开始投资时,没有充分利用复利难以置信的巨大威力——复利能够利滚利,拥有翻倍再翻倍的增长魔力。

复利是力量无比强大的工具,以至爱因斯坦称复利是人类历史上最重要的发明。

但是我心里嘀咕,如果复利真的有那么巨大的威力,那么为什么充分利用复利威力的人那么少呢?

为了描述复利指数增长的威力,麦基尔教授和我分享了孪生兄弟威廉和詹姆斯的故事。他们两个人的投资策略简直是天壤之别。麦基尔教授在自己的书里讲过这个例子,所以我很熟悉。

但听他亲口讲述,感觉非常美妙,有点儿像听81岁的布鲁斯·斯普林斯汀在自家客厅里表演有声版的《天生就会跑》一样。

这个故事讲的是,孪生兄弟哥哥威廉和弟弟詹姆斯刚刚年满65岁,刚好到达男士传统的退休年龄。

威廉投资起步比弟弟早,20岁的时候就开立了退休金账户,接下来20年里每年投资4000美元。到40岁的时候,他就不再往退休金账户里投钱了,而是把钱放在免税的投资领域,以获得每年10%的税后净收益。

弟弟詹姆斯一直到40岁才开始储蓄养老金,而他哥哥这时已经停止储蓄了。像他哥哥一样,詹姆斯每年投资4000美元,每年也能获得10%的收益,而且免税。但他一直这样投资持续到65岁——整整25年。

总的来说,哥哥威廉投资起步早,一共投入8万美元(4000美元/年×20年,每年投资收益率为10%)。而弟弟詹姆斯投资起步晚,一共投入10万美元(4000美元/年×25年,每年投资收益率为10%)。

那么到65岁退休的时候,兄弟俩谁的账户里的钱更多呢?

我知道麦基尔所讲的这个故事的结局,但他讲故事时充满愉悦和激情,好像第一次给别人讲这个故事一样。

答案当然是起步早但投入少的那位哥哥威廉积累的钱更多。

他比起步晚且投入更多的弟弟詹姆斯多赚多少钱呢?多了600%。

现在让我们暂时回到过去,把这些数据放在历史环境中考虑一下。

如果你是千禧一代或者是婴儿潮时代出生的人,一定要仔细看看下面这段话。你会知道,这个投资建议对你非常适用,不管你现在处于人生的哪个阶段,它都非常适用。

如果你现在已经35岁了,突然明白了复利的巨大威力,你会觉得自己要是能早十年,25岁时就开始不断储蓄和投资利用复利来积累财富,那该有多好啊;

如果你现在45岁,那你会非常希望自己能在35岁时就开始这样做了;

如果你现在60多岁或者70多岁,你会想,如果自己能在十年前,50多岁或者60多岁时就开始这样做,不断储蓄和投资利用复利来积累财富,那么自己可以积累起多么大一笔财富啊。

如此类推,越早开始越好。

在麦基尔所举的例子中,两个孪生兄弟威廉和詹姆斯,哥哥威廉开始为养老储蓄投资的时间比较早,尽管在他弟弟开始储蓄投资之前他就停止追加投入了,但还是最终赚到了接近250万美元。

而他的弟弟詹姆斯尽管一直储蓄且不断投入资金连续25年,直到65岁退休时总共积累的财富还不到45万美元。

兄弟二人65岁时同时退休,但财富差距超过了200万美元!

这都是因为威廉开始投资的时间早,充分利用了复利的巨大威力,使财富多增值了20年,结果给自己带来了无比巨大的领先优势。这样积累的巨大财富,让威廉的后半生衣食无忧,过上了相当富有的生活。

对于大多数人来说,我们现在的财富水平和我们想要的财富水平之间有着巨大的差距,只靠工作赚到的收入是永远无法填补的。因为只靠工作赚到的收入,永远无法比得上复利积累财富的巨大威力。

你有没有注意到,不管你的工作能挣多少钱,你总有办法把它全部花掉?

工作,挣钱,花钱,工作——这就是大多数人最典型的理财方式!

如果你需要钱,你去哪里取呢?你生活中最主要的“赚钱机器”就是你自己。你可能也有一些投资,但是我敢说,你心里肯定没有把收入和这些投资联系到一起。

你的工作停止了,你的赚钱机器就停止了,你的现金流就停止了,你的收入停止基本上意味着你的整个金融世界的运转就停止了,这是一个零和游戏,你放进去多少钱,意味着你能拿出来多少钱。

这样看来,你现在是另一种形式的自动取款机,只是对你个人而言,这是一笔“用时间换金钱”糟糕的交易,你实际上成了一个出卖时间的机器(更准确的表述是卖命的机器)。

也许这听起来像科幻小说,但是对于大多数读者来说,这就是现实。

你安排了这样的事情,让自己付出最宝贵的东西(时间),来换取你最需要的东西(金钱)。你如果聪明的话,一听就明白了,在用时间换金钱的这笔交易里,你是吃亏的那一方。

你听明白我说的意思了吧?你如果停止工作,就会停止赚钱。

在让我教你脱离这个财富方程式,然后寻找另一条积累财富的路径。

二、打造属于你的赚钱机器

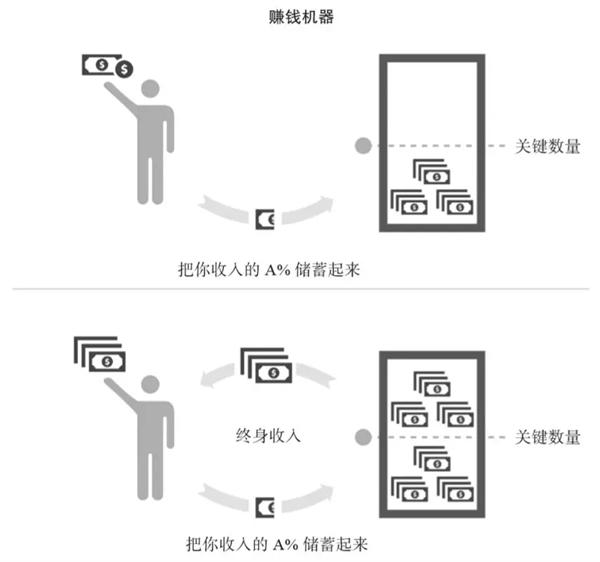

我们来打造一个赚钱机器替代你,而且这样设计这个赚钱机器,让它能在你睡觉的时候照样不停地赚钱。

你可以把这个赚钱机器想象成你创立的第二家企业,不用雇用员工,不用发工资,不用设立公司总部。

这个企业唯一的库存就是你投入的钱。这家企业唯一的产品就是源源不断的收益,它永远不会干涸——即使你活到100岁。

这家企业的使命就是给你和你的家庭提供终身的财务自由,或者给你未来的家庭,如果你现在还没有成家的话。

听起来是不是棒极了?你如果能打造出我说的这种神话般的机器,并合理地维护保养,那么它赚起钱来的威力就像1000台发电机同时发电一样巨大。

这台赚钱的机器会像钟表一样不停地转动、不停地工作,一年365天都不休息;每到闰年它还会多工作一天,即使在国庆节(7月4日)那天也不例外。

看看下面这张图,你就会更加明白这台赚钱机器是怎样工作的。

你会看到,这台赚钱机器一直不动,直到你做出一生最重要的财务决策之后,它才会开始工作。

什么财务决策如此重要呢?

它就是你从工资收入里拿出来多少钱作为储蓄。也就是说,在你拿到工资收入之后,在支付自己的日常生活花费前,你先要决定从总收入中拿出来多大一部分付给自己。

你能(更重要的是你愿意)从工资收入里拿出来多少钱储蓄起来,不管你生活是好是坏,这些钱你都不会动。我希望你一定要好好考虑这个用于储蓄的百分比,因为你的余生都取决于这个百分比。

这样做的目标是让你能够告别朝九晚五的上班族生活,走上通向财务自由的道路。

你开始这条财务自由之路的方法,就是做出一个简单的决策,开始利用复利的无与伦比的巨大力量。

这个决策最重要的地方是必须由你本人来做决定。只有你本人来做才行!任何人都不能替代你。

让我们花点儿时间来探讨一下这个打造赚钱机器的想法,因为你储蓄起来的钱,将会成为你整个投资理财计划的基石,甚至你根本不要把它看作储蓄!

我称之为你追求财务自由的梦想基金,因为你花钱要买的就是自由,不论是现在还是未来。

你明白,这些储蓄起来的钱只是代表你赚到的收入的一部分。储蓄这些钱是为了你自己和你的家庭。

每隔一段时间就从你领到的工资收入中,按照固定的比例拿出一部分储蓄起来,然后聪明地进行投资。随着时间的推移,你开始过上一种新的生活,它是让你的钱为你工作,而不再是你为钱而工作,你甚至根本不用等待就可以开始利用复利的魔力为自己工作。

你会说:“但是,我有钱才能存钱啊,我怎么样才能有钱可存呢?我挣的钱都花光了。”

我们现在给你一个非常简单,但是特别有效的方法让你能够有钱可存,而且毫无痛苦。

我的朋友安吉拉读了我的书才想明白,她原来开旧车每个月花费的钱太多了,其实只用原来一半的钱就可以开上一辆新车。

理财并非可有可无,而是一种生存技能

专访包括巴菲特、《原则》作者瑞·达利欧在内的

50位投资大佬,揭开他们的资产配置!

每个月省下来的另一半钱,她做什么用了呢?储蓄起来作为自己的财务自由投资基金——为自己的人生做投资。

我们刚开始交流的时候,她觉得自己一分钱也存不下来,但是后来她做到了把每月工资收入的10%储蓄起来。再后来她甚至打算从购买新车的费用中额外省出8%,用于短线投资。

但是她绝对不碰每个月工资收入的那10%,她要完全把它们锁起来,为了未来而投资。

最终,你能挣多少钱并不重要。

正如我们前面看到的例子那样,如果你不能从自己的工资收入中拿出一部分储蓄起来,你可能就会全部花光。

但是,我可不是让你把工资收入拿出一部分放到床垫下面保存起来。你必须把这些用于储蓄的钱放在一个更好的地方,那里不仅非常安全,而且还有机会钱生钱,持续增值。

也就是说,你必须把这些钱用作投资。

如果你能按照本书讲的去做的话,你会看到你的钱增值、增值、再增值,最后达到一个引爆点,从而产生足够的收入,足以满足你余生的需要。

三、储蓄的最好方式

你也许听一些财务顾问说过,这样储蓄一笔钱,就是储蓄养老金。是的,确实这就是储蓄养老金,但是我把它叫作你的赚钱机器。

因为如果你往里面不断存钱,仔细维护管理好这台赚钱机器,它就会给你创造出来一大笔财富——一大笔非常安全、可靠的资产。

这些投资的风险受到保障,收益税收得到减免,能够让你赚到足够多的钱,足以满足你的日常开支需要,你遇到危难时的紧急需要,以及你退休之后享受幸福晚年生活的开支需要。

这听起来很复杂吗?实际上操作非常简单。

我用一个简单易懂的方式来说明一下:

想象一个宝盒,你可以用储蓄来填满这个宝盒。

每次领到工资收入你就往里面存钱——按照你设定好的固定比例。不管你设定的百分比是多少,你都必须一直坚持下去。不管日子是好是坏,不管发生什么情况,你都要坚持从工资收入中提取固定比例的钱存进宝盒里。

为什么一定要这样坚持下去呢?

因为这是复利法则的要求,哪怕你只中断了一次,复利法则都会重重地惩罚你。

关于储蓄这件事,你不能这样想,我按照实际开支需要,能剩下来多少钱就存多少钱——千万不能这样随意,用这种方法来储蓄,你肯定会花得多存得少。

不要让自己落到中止储蓄(甚至从储蓄里拿出钱来花)的地步,要事前做好准备,以防你连续几个月收入很少,手头钱很紧张。

每个月从工资收入里拿出来储蓄的钱,应该占多大比例对你比较合适呢?10%还是15%呢?

没有一个标准的答案,只有一个适合你自己的答案。你的本能,你的直觉会告诉你应该是多少。你的心里觉得应该是多少呢?

那些理财专家会对你说,你应该计划至少拿出工资收入的10%用于储蓄。不过,按照现今的经济情况来看,很多人认为拿出来15%做储蓄要好得多,特别是你年纪超过40岁之后。

看到这里,你可能会说:“你这些养老储蓄的建议,从道理上讲都很对。但是我手头的钱实在太紧了!少花一分钱都不行。”

这样想的人并不是只有你一个。很多人都觉得他们根本负担不起一分钱的储蓄。但是坦白来说,我们要是不储蓄,后果会是根本负担不起。

相信我,如果现在确实急需用钱,我们每一个人都能挤出来一些钱救急的!但要说为了我们自己的未来而攒钱,问题就来了,因为未来不是现在,它看不见,摸不着,令人感觉不真实。

正是这个原因,才导致我们很难为养老定期储蓄,尽管我们知道储蓄与否会使退休生活天差地别:

定期储蓄会让我们的家庭过上幸福美满的退休生活;要是不能定期储蓄,退休之后就根本没办法养活自己,只能靠政府那一点点可怜的补贴维持生存。

我们已经了解到,行为金融学家研究发现,我们在金钱方面会使用一些方式来愚弄自己做出错误的事。我会分享一些好的方法,让我们也可以用来哄骗自己去自动做正确的事。但是,这里成功的关键是,你必须让自己能够做到自动储蓄。

正如伯顿·麦基尔在采访时告诉我的那样:“储蓄的最好方式是你从一开始就根本看不到钱。”

这是真的,如果你根本看不到钱进来,你就会吃惊地发现,自己竟然可以找到很多方式来调整自己的开支。俗话说得好,没钱自然就不会花钱。

聪明智慧的投资者会给你什么样的启发教育呢?

承诺遵守一个非常简单却十分坚定的储蓄原则:

每一次拿到工资收入,先从中拿出来一部分储蓄。

这就是你首先付给自己追求未来梦想的投资基金,利用复利的巨大力量让你的储蓄投资不断升值,让你的人生达到你梦想都不能企及的高度。

最困难的事是下决心行动,之后的事只要坚持就行了。——阿梅莉亚·埃尔哈特

那么你打算从工资收入中拿出来储蓄投资的钱应该占多大的百分比呢?

西奥多·约翰逊拿出的是20%,约翰·邓普顿拿出的是50%。对于欧谢拉·麦库迪来说,很简单却很有智慧,就是有一分钱就存一分钱:

把每一分钱都存到一个能够产生利息的储蓄账户,不断存钱,不断利滚利,不断增长。

那么你呢?你脑子里是不是有了从收入里拿出来储蓄的百分比数字了呢?太棒了!

现在就做出决定,做出承诺,现在就开始迈出你追求财务自由的简单7步投资法的第一步吧!现在就做出你一生最重要的财务决策吧!现在就决定成为一名投资者,而不只是一名消费者吧。

要做到这些,你只需要决定从工资收入中拿出一部分钱,坚决不花,用它来做储蓄和投资,这些钱只是为了你和你的家庭创建更加美好的未来,而不为其他任何人。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2024 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734