美团是一个让人很难看懂的公司。它的业务太多元、边界太模糊,以至于很多人疑问,这个公司真的能hold住这样复杂的业务线吗?

而在它的周遭从来不乏强劲的竞争者,从大众点评、携程、饿了么、滴滴再到阿里,半壁互联网江山遍布它的对手。是什么造就了这样一家看似没有边界的公司,它还能继续创新下去吗?

✦ “对绝大多数企业,破坏性创新只是一次性的偶发事件。如果你把过去的成功不能抽象为方法论、工具、理论,下次你就不能主动去应用。”

——克里斯坦森

授课老师|李善友混沌大学创办人

本文由混沌大学(ID:hundun-university)授权转载。混沌大学是一所没有围墙的互联网创新大学,遍邀全球名师,拓展认知边界,奉献最专业、最实用、最顶级的互联网创新课程,陪伴这个时代最有梦想的人,早半步认知这个混沌的世界。

毫无疑问,美团是一个奇怪的公司,它进入到许多看似不相关的领域,却总能在这些巨头林立的领域后来居上。

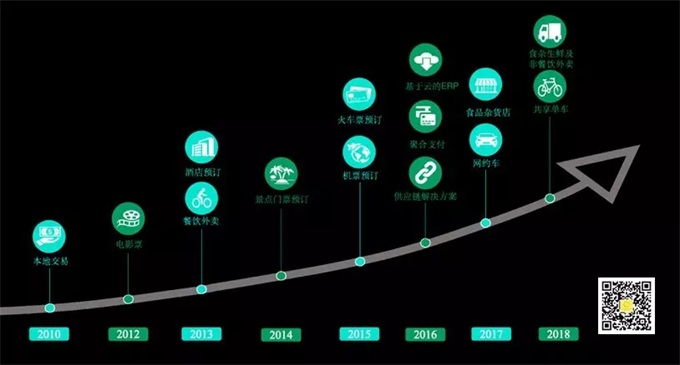

美团成立于2010年,2018年9月在香港上市,市值510亿美元,超越小米和京东,成为仅次于BAT的第四大互联网公司。

更罕见的是,对于大多数企业,破坏或者颠覆或者创新,只是一次性的偶发事件。但美团一次又一次的折腾,后来的业务总会取代、替代原有的主营业务。

(美团业务版图一览)

面对这样一个前所未有的复杂案例,我发现,没有任何一个单一的理论能对其进行解读,我们需要一个全新的模型——分形创新引擎。

克里斯坦森在《创业者的解答》中说,顶级CEO有一项长期责任:领导开发一项我们称之为破坏性创新引擎的流程,通过这个流程,可以反复成功地启动成长业务。

这本书写于大概2000年左右,当时他说,还没有任何一家企业打造出永不熄火的破坏性创新引擎。

我认为在中国互联网领域,美团是继阿里和腾讯以后,第三个建立了破坏性创新引擎的公司,这才是美团最核心的竞争力。

剖析美团的文章如天女散花,此文并不是其中一朵。讲美团的故事不是我的目的,我要做的是借假修真,借由美团这个例子,把商业创新的一个核心点提出来,回答一个问题:一个企业到了一定体量之后,能不能实现一次又一次由内而外的创新?

为什么美团在千团大战中能笑到最后?

红杉创始人莫里茨(Michael Moritz)讲过一句话:“一个公司的基因早在它最初的18个月就被决定了。此后公司不可能再有什么大的改变,如果DNA是对的,它就是一块金子;如果不对,那基本就玩完了。”

这句话固然夸张,但其对创业早期重要性的描述是非常重要的。美团的打法形成于哪个业务?团购。这是美团第一个业务,它所引发的千团大战也几乎是中国互联网领域最惨烈的一场大战。因此,想了解美团的核心竞争力,还要从那时候说起。

千团大战中,美团不是做得最早的,更不是融资最多的,为什么只有它赢了?我会用创新、战略、竞争这三个关键词回答这个问题。

创新:与其更好,不如不同

几乎所有创新大师对于“创新”这个词的描述含义都是一样的:

“不要在原有的第一曲线里跟巨头正面直接竞争,试图用自己的效率、战斗力去掀翻巨头是不可能的。必须进入到新的曲线,找到属于自己的那个战场,跟巨头错位竞争。”

王兴不是一个兴趣型创业者。2005年他的第一个创业项目校内网上线以前,他尝试了近10个方向,平均每2个月试1个项目,最后才选定了校内网。

做团购也是这样,2010年创办美团的时候,王兴并不算互联网界鼎鼎有名的大人物,他的第一考量,居然是如何跟阿里错开。这说明,在打这场仗之前,他已经想好,一定要找到自己跟巨头不一样的定位。这种思维下的创业选择是他成功的关键一步。

为什么选团购?美团联合创始人王慧文发现了一个理论,也就是AB分类法,有经验的人一听就会有醍醐灌顶的感觉:

“整个互联网其实可以分成两类,一类是供给和履约在线上的,比如腾讯、百度;另外一类是供给和履约在线下的,比如阿里。”

想要在阿里存在的电商领域耕耘,通常人们会想到在垂直的行业里细分。但美团的视角不同,他认为电商可以再分为实物电商和生活服务电商,阿里只做了实物电商,没有做生活服务电商。这是一个与众不同的视角!

我认为从这个角度上看到市场机会,是一个重大的边界突破,在原有电商巨头垄到天的地方,他另辟蹊径,指出还有一个很大的区域是生活服务电商。

生活服务是非标商品,需要细节运营,是毛利率极低的苦活、脏活,往往是巨头们看不上眼的业务,但其实市场足够大。王兴对宏观数据非常有掌握,他知道2012年是第三产业产值小于第二产业产值的最后一年,而美团恰好做的是第三产业,是服务业的电子商务。

生活服务领域又可分横切一刀,一类是异地生活服务,比如携程;另外一类是本地生活服务。美团把自己的主战场聚焦到本地生活服务里。

美团在跟携程的战争中后来居上,最重要的原因正是因为这横切的一刀。携程的用户对象主要是去到异地城市的商旅人群,而美团则看到,特别在低端城市、低端酒店里边,有接近一半人群是在本地住宿的。这个定位就避开了携程、去哪儿、艺龙等对手们,在杀入酒旅行业的两年里,美团酒旅的间夜数(宾馆每间客房的入住天数)已经等于所有携程系的总和。

在创业初期选择错位竞争,是美团活下来并且做大的关键点。事实也证明,大多数做实物团购的网站不是被美团打死的,而是被淘宝的聚划算拖死的。

在一片红海中找出本地生活服务团购这片蓝海,错开跟巨头的竞争,这就叫创新驱动的增长战略。

战略:找到“一”,撬动杠杆,重压增长引擎

创新定位后,接下来讲将其落地的战略。

100多年以前,熊彼特对创新方法论的定义是:对原有经济结构中基本要素的重新组合。其中有两个关键步骤,第一个,从经济体拆出足够小颗粒度的基本要素;第二,用不同的方式进行组合。做战略的第一步就是找到最关键的 “一”,即元起点,围绕“一”来组合所有其他要素。这个元起点有且只能有一个。

照这个方法论,电商的基本要素有三:需求侧,供给侧和连接端,可以分别表述为人、货、场。

美团和阿里最终想占据的当然都是场、流量、超级平台,但场是结果,需要从人和货着手才可能建立。美团与阿里的巨大不同,在于它们找到的那个“一”不一样。

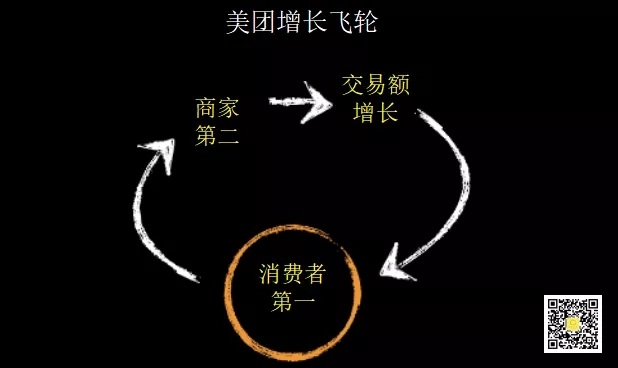

阿里的“一”是什么?商家。这写在它的使命里——“让天下没有难做的生意”。阿里为什么成功?它的商业模型一直围绕它的使命,战略后面的组织全部围绕这个来打。

美团的“一”则是消费者,这是它的战略破局点。它的使命里写到,“we help people eat better , live better。”王兴本人也讲过:“客户分为消费者和商户两端,两端都很重要,都要服务好。如果两者有冲突的话,选择把消费者排在第一位。如果没有消费者,商户是不会用我们的。”

《好战略、坏战略》这本书里对我影响最大的一句话说:战略就是杠杆作用。什么叫杠杆?找到一个支点,拉长了之后把有限的资源通过杠杆全部压到这里来,解决核心问题。

美团的 “消费者第一”战略确定后,也意味着其它诱惑相对容易破除了。

2011年千团大战最疯狂的时候,各家都在打广告大战,团宝网投了5.5亿广告费,糯米2亿广告费,大众点评这么一个保守的慢公司也号称要投入3-4亿的广告费。相比之下,美团只有A轮的1200万美元。

想投广告怕没钱,不投广告又怕死。当时,王兴在踌躇是否跟进广告之际去请教前阿里巴巴COO关明生,关明生给他一个关键性的意见:“面向商家也就是B端的广告是没用的,商家端的广告投放再多,也不如有执行力的线下队伍好用;而对于消费者端也就是C端,阿里的经验是线上的广告性价比要远远大于线下。”

这两句话,就是回到本质点去思考,如果消费者第一,那么线上广告比线下广告好。如果商家第二,那么地推团队比广告效果好。

基于这个战略,美团做了三点,第一,坚决不打线下广告;第二,疯狂采购线上广告;第三,建立强大的地推团队。

到了2014年,中国团购网站仅存176家,死亡率96.5%。避免了烧无谓的钱,在寒冬的时候美团现金流很好。

好模式都有一个特征,叫做增强回路,它的句式是“越什么就越什么”,我们也可以把它叫增长飞轮。双边市场就是好的增长飞轮句式,消费者越多商家越多,商家越多消费者就越多。但要记得,在这中间有一个阈值效应,“必须超过某个阈值之后才能进入到正循环,在它达到阈值之前就要投入、投入、投入。”

下一个问题来了,飞轮效应一般来讲至少有3个轮,但其中引擎轮一般只有一个,假如把你所有的钱平均投到3个轮上,让每个轮增长30%,不如把所有的资源砸到一个轮上,砸到100%,让它转起来。而且只要一个轮能转起来,它就能带动另外的轮。

由于美团的元起点选择了消费者,它大的增长飞轮就是消费者第一。那么,美团用什么来推动“消费者第一”这个增长飞轮呢?

具体来说就是三高三低:高科技低毛利 --->高效率低成本--->高品质低价格。即,消费者永远喜欢低价格、高品质--->这在运营上就要求高效率、低成本,如何提高效率?--->答案是高科技。迄今为止,美团的研发费是收入的10%以上。

回顾美团团购成功的关键要素,在需求侧它抓住消费者第一,采用的战术是全力做移动互联网;供应侧抓住商家第二,战术点是地推团队的“三高三低”打法;连接端第三,用的战术是高科技。而这几件事情基本上是它在2010年、2011年、2012年想清楚的。

竞争:错位,低端颠覆,迅速升级

战略在前,竞争在后,王兴是如何打一场商战的?这一部分有三个关键词:抓住大众市场、错位竞争,低端颠覆。

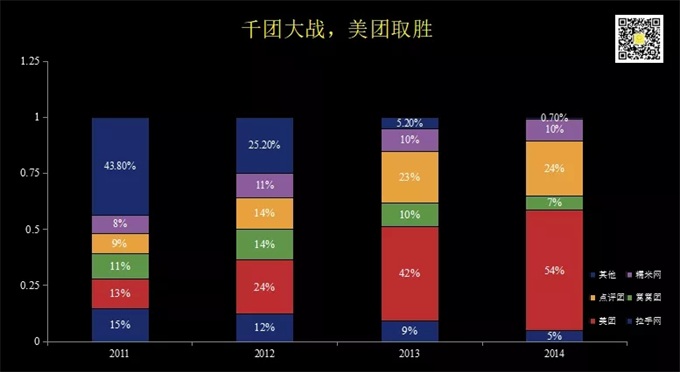

团购大战中,美团真正的长期竞争对手是大众点评网。大众点评成立于2003年,早期比美团融资多,而且在流量上占据很大优势,特别是在一线城市,市场份额一直占据第一。

如果把全国350个地级城市分成SABCD五个级别,S是北上广深这样的超级城市;AB是省会城市,加上宁波、苏州这样的副省会城市;C和D是三、四、五线城市。那么,应该把有限的资源投到哪个领域?美团的战略选择是先侧翼进入到AB城市。

前阿里巴巴销售副总裁干嘉伟加入美团担任COO后作出决定,在S超级城市只咬住前3名,绝不争第一名,因为打这样一个城市的钱可以用来打很多AB城市。在每家都把自己的兵家必争之地放在超级城市的时候,美团用半年时间在所有的AB城市都取得了毫无质疑的领先优势。

结果呢?2011年美团第二,2012年美团第一,最后赢了这场战争。

2015年10月份,美团和大众点评合并,合并之后市场份额高达82%,千团大战结束了。

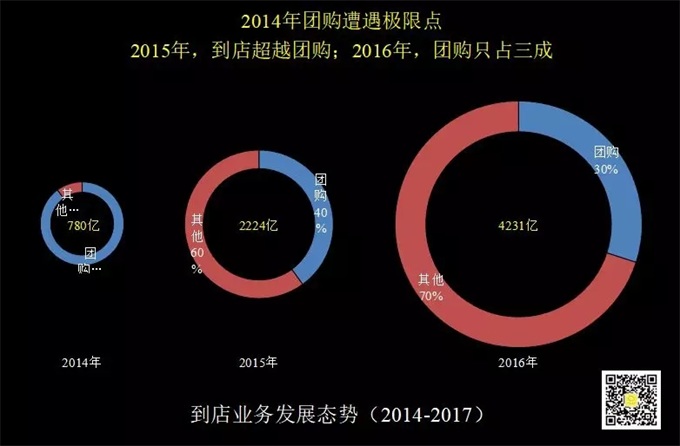

故事到这里还没完,千团大战尸横遍野,但荒谬的是,大战结束之时,也是团购行业消失之日。2014年整个团购网站遭遇极限点,2015年美团网自己的团购业务也遭遇了极限点,这时候怎么办?

美团的做法是升级。升级团购业务为到店业务:

1、供给侧升级:原来是消费者到商户去消费,美团将其升级为去帮商户做互联网服务,也就是从2C服务做到2B服务,例如在店家安装扫码优惠买单服务,成为O2O新业务,而团购业务本身则日渐衰微。到2015年,作为美团起家的业务,团购在其组织机构图里连名字都没有了,整个部门升级为到店事业群。

2、需求侧分形:到店业务范围不断扩大,增加酒店、旅游等业务,弥补原来团购业务的下降。

这一升级很有效,但完成没多久,到店业务再次达到增长的天花板,这时候,美团又面临着“怎么办”的问题。

打赢“饿了么”,独立小团队的破坏性创新逆袭

《创新者的窘境》中,克里斯坦森提出,企业面对新业务有三个方法:第一,收购一家有新的流程和价值观的公司;第二,把公司转型为适应新的流程和价值观,就像微软已经做过的事情;第三,成立一个独立小机构,在独立小机构里边跑新的业务线,跑通闭环,找到新的增长引擎。

王兴选择了最后一种,用独立的小团队来寻找破坏性的创新可能。这些独立的小团队在荒地上生长,公司的态度是给你充分的独立性,做得好我就投放更多资源在你身上。这是一个探索和执行交替的形式,酒旅和电影业务都成功了,外卖更成功,并且成长为第二个主航道业务。

内部验证这种模式可行之后,就要重度投资开始竞争。当时美团外卖主要竞争对手是饿了么。饿了么2009年成立,是中国最早做外卖的团队,在2013年10月份美团外卖刚上线的时候,饿了么一家独大,市场份额超过50%。

如果按静态的眼光来看,这场仗是不是就没法打了?美团当时的打法如下:

第一阶段,团队的策略是3个字:“抄、抄、抄”。刚上线的时候,美团外卖产品形态甚至UI都跟饿了么高度相似,显然这个策略很适合早期学习。“面对标杆企业,你能学好就是一个能力了。”王慧文早期回忆的时候,说了这么一句话,令人叹服,后进场的当然要认真学习,但重点不是为了跟别人做得一样,而是为了获得自己的独立认知。

当时饿了么定位为大学生市场,淘点点、百度定位于城市白领,这两个市场完全不同,区别在于大学生市场大,但白领客单价高。美团外卖发现,白领市场还有待教育,但校园市场已经被饿了么教育的差不多了。而且在校园市场,饿了么也没有独占份额。因此,他们定下策略:稳住现有白领市场,大部分精力放在校园。

错开淘点点和百度之后,美团又如何在校园市场与已经占50%份额的饿了么开战?答案仍然是错位竞争。

饿了么当时有一个严重的误判,认为一线城市以外的区域机会不大,市场不成熟。 美团的判断则不同:一线城市虽然大,但最多占全部市场份额的30%,更大的机会在二、三线级城市。更何况,饿了么已经在一线城市验证成功,美团就应该把这个模式快速推到全国去。

看到更大的棋盘后,不具备先发优势的美团快速跑马圈地,2014年,平均1.5天他们就能开拓一个新城市。这样的地推速度,是在美团从团购时代就建立起的核心优势。

2014年暑假,他们在吉利大学包了一个礼堂,包下几层的宿舍楼,从全国招了1500个人,培训1个月后就上战场,派到100个城市去做地推。8月,饿了么发现这个战术也开始跟进,然而已经来不及了。因为饿了么原来只有300个人,从来没有打过大面积地推战,没有线下地推经验,原来的运营节奏和管理惯性被打乱了。

到2014年6月底,美团外卖在城市数量上已取得领先(60:40);在业绩上,美团和饿了么的业绩比例大概是2:3。

2014年年底,在校园市场美团基本建立胜局,然后开始低端逆袭,2015年年初转战白领市场。如果说在校园市场最重要的关键要素是需求,那么,白领市场最关键的要素就是履约能力,每次配送的时间、稳定性都至关重要。

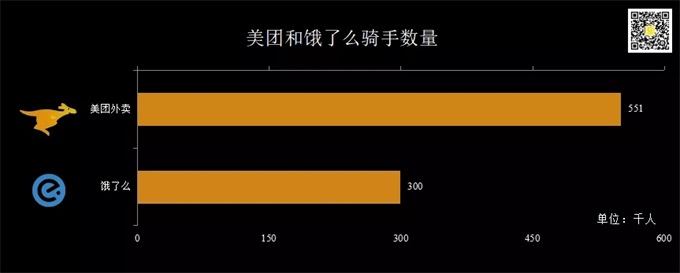

想明白这件事情之后,2015年美团做了一个重大决策,这个决策意味着重度的资金投入,就是自建骑手配送体系,这为美团建立起了非常大的壁垒,订单密度达到新高。

看的见的骑手背后,其实是看不见的技术,美团外卖开发了外卖超级大脑系统,全名叫“O2O实时物流配送智能调度系统”,根据不同的配送场景智能调度,让订单和骑手智能匹配,保持运力处于最优状态。

对技术团队的描述有这样一个数据:“在骑手薪资稳定提升的前提之下,平均配送成本有了20%以上的缩减。”餐饮外卖行业的低毛利主要就是骑手成本过高,在整个成本结构中占了九成。但美团的技术支持,仍带来了相对运营效率和成本优势。

就这样,美团外卖业务成功完成了对内和对外的两层超越——对外,外卖业务超越饿了么,对内超越团购和到店业务,2017年在其整个业务收入构成中占到62%。

你现在应该很想知道怎么打造分形创新引擎

从团购到外卖,业务的繁杂背后,为什么美团能够衍生和驾驭这么多业务?回到起点和本质,这个案例中要学习的要点有且只有一个,就是分形创新引擎。

怎么打造分形创新引擎?简要来说有四个步骤:

1、第一步,即加强第一曲线,通过供应侧技术升级的方式,夯实自己的业务主航道。

2、第一曲线的主航道夯实后,必须进行第二步,也就是分形探索,基于原有的需求侧流量,进行各种新兴业务的探索。通常用独立小团队完成业务闭环的方式进行。

3、一旦业务可以小范围内闭环完成,就投入足够的资源去跟真正的对手竞争,形成第二曲线。这时,一般CEO通常会把资源固存在主营业务中,但顶级CEO则会做一个完全不同的选择——把所有的资源投入到第二曲线里。

这时最好的方式就是破坏性创新,也是克里斯坦森所说的颠覆式创新——找到一个10倍速的要素,用低端颠覆的方式去跟领先者竞争。

4、颠覆完成以后,把第二曲线变成自己新的主航道。这个时候公司有两个主航道,原有第一曲线,以及新的第二曲线。而这时,无论从心智上、组织上还是业务切割上,公司都要能够破除非连续性。

上述破坏性创新引擎有两个关键节点,创业者总是忘了第二个:

1、先从需求侧着手,大众高频刚需,空白市场切入。

2、但最后夯实护城河的是供给侧的技术能力升级。过去十几年,我们看到很多创新公司抓住了流量和市场的机会,但他们为什么没有后劲?为什么没有形成护城河?就是没有完成供给侧的技术能力升级。

只有需求侧的市场切入和供给侧的能力升级完成后,我们才能说这个破坏性成长引擎完成了。

这个理论也许听着觉得虚,但可以保证的是,用这个模型来重新梳理美团的业务,你的理解会清晰很多。人们通常用“一横一纵”形容美团的业务,“一纵”就是它所有有关吃的业务,“一横”是吃之外其他的业务:

但这种表述方式过于静态,我认为更好的表述还是分形创新:

1、美团的第一条曲线,是它成立时的主营业务——团购。

2、团购业务后来升级为到店业务,主航道得到夯实,美团升级了自己的护城河。

3、在团购业务到达极限点之前,美团就开始在需求侧进行分形探索。那几年他们应该做了几十个、甚至上百个分形探索,比较成功的包括影票(猫眼电影)、外卖、酒旅,都是从第一条曲线的流量供给到其他业务线的。

4、诸多探索中,外卖成长为它的第二曲线。接下来,外卖业务又继续得以夯实,也就是上面提到的供给侧升级,包括平台60万骑手、餐饮ERP、平台、 2B、供应链等等,外卖已经夯实为到家业务这个主航道。

在外卖这个第二曲线里,美团又开始了新业务的分形,比如单车、网约车等等。

美团的最新结构是这样的:

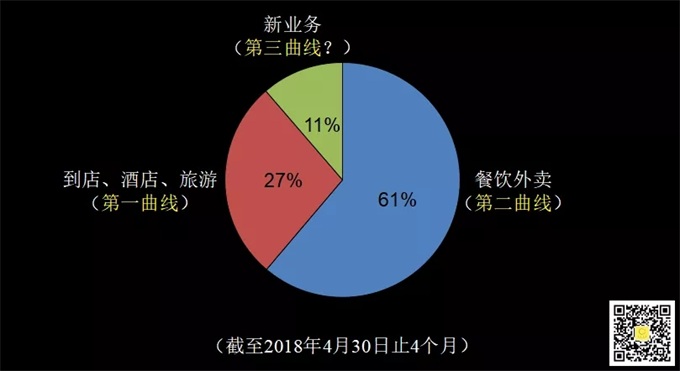

美团原有的主营业务是团购、酒店和旅游,统称为到店业务,这是第一曲线。第二曲线就是从外卖引发出来的到家业务。它的招股说明书里第三块业务叫做新业务及其他。

截止到2018年4月30号,第一曲线(到店、酒店、旅游业务)仅占27%,第二曲线(餐饮、外卖)占61%。这个转换发生在什么时候?外卖业务2015年仅占4.3%,2017年就到了62%。也就是说,这两年间,美团实现了第一、第二曲线交接完成,实现了内部能力的升级。

综上,我认为在中国互联网领域,美团是继阿里和腾讯以后,第三个建立了破坏性创新引擎的公司,这才是美团最核心的竞争力。

破坏性创新只是一次性的偶发事件,除非……

我们可以用第二曲线理论解读美团的过去。同样,也可以用这个理论预测它的未来,美团的危险在哪里?它接下来的第三曲线又是什么?

我认为它的危险有两个:

第一,它的增长引擎单一,而且现在的增长引擎还是基于消费侧,基于流量;

第二,它的竞争对手在升级,就像打怪一样,你打到最后大Boss都出场了,又是一场大战。

增长引擎这件事情很重要,苹果的增长引擎是硬件手机和iOS系统两个;亚马逊有电商和AWS两个;腾讯有QQ、微信、支付、游戏;阿里有淘宝、蚂蚁金服、阿里云、菜鸟;今日头条有头条、抖音和半个国际化。

但是回看美团,团购这个引擎已经到头,美团最大的流量入口,从业务收入上、流量入口上,再到需求端,是外卖。以前它的团购遭遇了极限点,未来外卖也一定会遭遇极限点,而且竞争越激烈、进化越激烈的领域,遭遇极限点的速度越快。那么假如外卖业务遇到极限之前,新的业务曲线没有起来怎么办?

前面我强调过,破坏性创新引擎有两个关键节点:

节点一:先从需求侧着手,找大众、高频、刚需,空白市场切入,美团已经这样做了。

节点二:真正夯实护城河的是供给侧的技术能力升级。

所以,它在需求侧只需要有两个建议:建议一、外卖市场还会蓬勃发展;建议二、尽快在需求侧找新的流量入口。需求侧新的流量入口选择应当有两个标准:标准一、属于生活服务,尤其是本地生活服务;标准二、大众、高频、刚需。

大众、高频、刚需这三点也出现在它的招股书里面,为什么?因为新业务要作为流量入口,这样总获客成本低,用户生命价值里所能创造的价值高。

符合这两个标准的,我们再回顾一下,美团该不该收购摩拜,该不该做网约车?美团外卖的单量是每天2100万单;摩拜单车的订单量是每天2500万单;滴滴打车的单量是每天2000万单。这些全都符合本地生活服务,按这个标准,不做出行业务反而是错误的。所以,有记者问今日资本创始人徐新,如何看待美团出行?值得继续投入吗?徐新的回答跟我刚才的词几乎一样,即出行是高频刚需业务,美团很适合做。

美团如果想突破千亿美金市值,成为真正的一线力量,必须在自己的品类里面换行道。除了在需求侧找第二曲线之外,必须在供给侧找第二、第三增长引擎,两种增长引擎都有的时候,公司才能稳定下来,成为上一个level的公司。

第三增长引擎是独树于新一代互联网的,它以智能、数据、匹配为特征,合起来是一个大的增长飞轮。

王慧文2017年3月份有一个演讲,标题是“互联网下半场的机会,在供应链和2B”,他说下一波中国互联网如果想回暖,一个重要的方向是供应链和2B行业的创新。美团招股书里有句话:“美团要构建一套基于餐饮业务的数据服务体系”,这不就是餐饮云计算吗?美团已经投资了餐饮店几乎用得到的一切信息设施,菜单、定位、收银、SaaS、ERP等等。这件事情很有可能成为美团的第三条曲线。

最后,我们谈谈竞争。今天隐约间美团的竞争对手已经变成了阿里。

阿里跟京东的竞争,简单来说是做加法,你做物流,我去外面做一个菜鸟来外围打击你。阿里可不可以用同样做加法来碾压美团呢?我原来是实物电商,你美团是本地生活服务,那同样本地生活服务,我就重度扶持饿了么和口碑,能不能对抗美团?

该来的,迟早会来。死人堆里爬出来的王兴,打完这场仗之后,能否再称王?不知道。但毫无疑问未来两年,这场战会非常有趣。

让我们再回归到克里斯坦森的那句话,“对绝大多数企业,破坏性创新只是一次性的偶发事件。如果你把过去的成功不能抽象为方法论、工具、理论,下次你就不能主动去应用。”我想这是在这个案例里,我最想传达给各位的一个信息。(完)

*本文根据李善友老师在混沌大学研习社的课程整理而成,内容仅为完整内容的1/6

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2024 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734