本文来源于微信公众号:笔记侠(ID:Notesman)

今日笔记达人 | 腾云·阳

封面设计 | 子墨 责编 | 嘉琪

内容来源:2019年5月25日下午,数博会“效率•决策•洞察-5G+大数据推动智慧社会数字化转型”高峰论坛在贵阳隆重召开。京东数字科技生态中心信用管理部负责人& ZRobot首席执行官乔杨进行了以“数字科技时代下的信用管理”为主题的精彩分享。

完整笔记•大数据

笔记君说:

数字科技时代,人与人之间的联系似乎更多地聚集在了网络上,但因为网络而引发的安全事件屡见不鲜,租赁纠纷也未曾断过,究竟如何才能解决好这个问题,让大家安心工作、生活呢?

接下来,和笔记君一起走进今天的文章探索答案吧。

以下,尽情享用~

尊敬的各位领导,各位来宾:大家下午好!

我今天的分享主题是“数字科技时代下的信用管理”。

一、我们在信用科技板块的一些布局

首先我先简单介绍一下在信用科技板块ZRobot的一些布局。

ZRobot成立于2016年,公司从成立之初就致力于利用全球先进的数据挖掘技术和模型算法,通过京东数科丰富的金融应用场景,不断打磨提升自身技术实力的同时对外赋能,进而帮助合作伙伴提升自身的风控实力和运营效率。

目前已为银行、保险、信托、持牌消金、小贷、融资租赁公司等金融机构提供各类数据产品支持及智能风控、智能营销解决方案,合作机构近300家。

ZRobot在成立的第一年,最先也是以标准化的数据产品对外进行赋能和开放的。

我们推出的ZRobot盘古信用分,是基于我们的自研评分技术构建出的一套信用风险评分模型,帮助客户在贷款审核、授信、调额等环节识别风险,实现风险防控的目的。

在2017年的时候,其实我们进一步开放了自己的数据中台,模型算法能力和系统能力,推出了一系列的智能风控系统级的解决方案。

到了2018年,除了开放我们的数据资产和中台能力,进一步结合行业内多元化的金融业务板块,推出了大规模联合建模解决方案,为合作伙伴多样化的业务场景提供定制化模型服务。

最后到了2019年,我们在技术创新以及新型科技落地方面实现了一系列突破,包括区块链在信用租赁、司法赋强公证等新兴领域的应用,并且在业内首先提出了像斑马扩散这样基于机器学习和复杂网络技术的建模技术,我后面会做具体介绍。

二、突破性成果

1.在信用管理的技术发展趋势上,目前整个行业具备4个特点

第一个,从孤立数据源向多维数据源拓展。

为什么在开展普惠金融的时候遇到很多障碍,因为很多金融产品目前在各个垂直领域形成自己的闭环,但在这些闭环外数据是不流通的,因为这个原因使得很难对一个用户进行一个全面的用户画像构建以及风险评估。

▲ 长按图片分享给需要的人

现在的趋势是数据孤岛依旧存在,但由于数据科技的应用,壁垒在逐渐被打破。

第二个趋势就是从风控建模的角度讲,已经逐步从监督式学习向非监督式学习拓展。

大家知道在中国互联网发展,尤其是移动互联网发展非常迅速,使得我们在金融行业内的产品类型以及业务模式非常多元化。如果借助监督式学习,就使得我们在风险判断上面存在一定的滞后性。

只有通过无监督学习,同时借鉴一定的专家经验辅助,才能使得我们在多变的市场环境下做到提前预警,尽量减少风险滞后性的判断带来的损失。

第三个趋势,提升反欺诈效率。

尤其在欺诈这个领域,我们会看到团伙化作案以及黑产的上下游产业链日趋庞大完善的趋势,就使得之前风控技术对于用户单点的判断会出现很大的风险漏洞。

现在更多的科技公司会利用群像特征,搭建类似知识图谱、网络图谱等一系列网络关联关系,目的是大幅增加团伙作案的成本,提升反欺诈效率。

最后一点,就是从低维高相关向高维可解释的发展趋势。

早期传统银行金融机构在对一个申请用户的风险判断上,基于自身在金融领域的积累以及央行征信的数据支持,使得他们可以用维度较低的变量通过线性模型的方式就可以对用户风险判断达到比较精准的程度。

但是在互联网发展的今天,我们会看到仅通过金融强相关的数据对个人进行判断的话,很难达到普惠金融的目的和效果,大量有需求的潜在优质客户被拒之门外。

尤其是在截止到今天我们整个央行征信的数据库对于中国消费人群的覆盖度也只有30%的情况下,使得我们更多依赖于互联网上积累的碎片化数据进行高维可解释的建模探索。

我举一个简单例子:

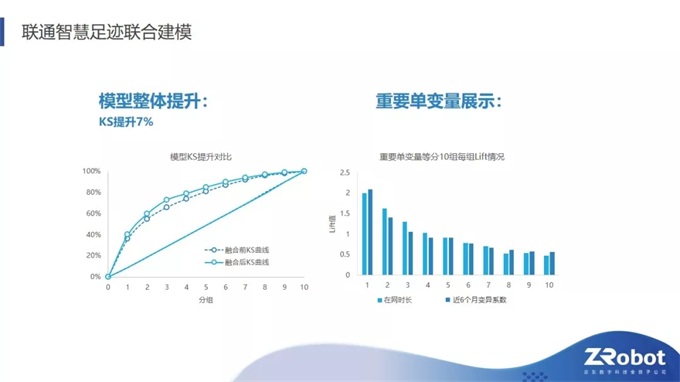

我们之前只利用我们自身积累的数据,如果对于一个客户进行风险判断的话,大家可以看到这个模型的KS曲线,弧度较低的这条线是我们之前的模型效果能够达到的程度,它的KS能够达到37%。

后来通过跟联通旗下大数据公司智慧足迹的合作,加入了比如用户的流量使用情况、缴费信息、欠费记录等等,使得我们整个模型效果得到显著提升。

融合后的模型KS曲线是弧度最高的这条,KS值又提升了7%,达到了44%,这样的效果在行业内属于非常理想的结果。

另外我们把智慧足迹里面两个显著变量提取出来做下分析,可以看到,如果我们按照风险评估等级进行划分,排在前10%的分组对于风险的预测提升达到均值的2倍,效果提升是非常明显的。

▲ 长按图片分享给需要的人

这就是说通过数据融合的方式,我们可以大幅增加对于风险判断的能力。

2.我们在行业中的创新的探索和尝试

大家知道在中国有一句古话,叫“近朱者赤,近墨者黑”,我们把这个概念应用到了互联网风险判断的逻辑里面,因为我们有大量黑白名单的积累,以及好坏用户表现的积累。

① 搭建网络图谱,有效识别高风险群落

在搭建这个模型的时候我们基于不同的维度建立关联关系,定义网络特征,使用无监督学习结合专家规则的方式进行黑白用户的识别及网络扩散,使得我们可以把高风险的群落有效识别出来。

比如说羊毛党、欺诈团伙等,同时还可以把这个技术应用到白名单扩散以及额度授信甚至精准营销的领域,通过白户进行延展,可以大幅降低授信成本,同时提升准确度。

具体怎么实现的?

大家可以看到,我们基于已知的高风险客群进行一个网络图谱的搭建,通过关联关系,比如通过收货地址建立的关系,运营商的关系,设备ID的关系等等,可以搭建出这么一个网络图谱来。

黑色的节点是已确认的高危个体,与之相关的这些节点就是它周围的高危个体,圈的大小就代表了风险的高低。

反之,从白的角度讲,右图白色的点是我们通过网络拓展识别出来的高优质客群,也就是信用等级较高,风险较低的用户客群。

下面我举一个稍微具体一点的例子。

我们跟某家大型城市商业银行开展合作,这个合作案例在传统银行领域非常典型。

在中国营销环境下,金融机构通常是借助传统媒介进行推广和用户触达的,比如电视、广播、报刊等等。

但是如果通过一个非常小的样本进行测试,我们其实是可以用极低的成本达到精准的营销效果。

举例说明:

比如说这家银行有1000万借记卡或潜在用户,他们希望把这批用户转化为银行的信贷客户,从而为银行带来利润。

如果这1000万用户你都去进行营销,假设每个人的营销成本是1块钱,那要花1000万。

通过抽样实验的方式,比如我们取2万的样本,通过这2万的样本进行一个营销响应模型的搭建,把这个模型部署在1000万的潜在用户上面,排序后把比如说排名前20%的营销响应率最高的用户筛选出来,我们就可以有效的把最有可能成为银行信贷用户的人群精准筛选出来。

大家可以简单算一笔账,如果我们随机去营销的话,响应率假设只有10%(这是我们通过实验得出来的结果),也就是说只有10%的潜在用户会转化为银行的借贷用户。

如果通过模型搭建的方式,前20%模型评分最高的这批人响应率可以达到34%,那我们仅需要对200万的用户进行营销就可以获得68万的信贷用户。

但是如果想达到同样的效果,没有模型参考的前提下,我们需要随机对680万人进行营销才能达到同样的效果。

所以,成本的节省是非常明显的,这个案例成本的节省能够达到70%以上。

这就是我们通过量化的方式帮助金融机构进行精准营销取得的效果。

② 职场“安心查”

最后我再举几个跟信贷稍微不相关的例子。近期网络上出现很多对于用工人员审查不严导致的恶性事件的发生,造成很坏的社会影响。

我们看了一下背后的原因就是因为中国对于整个用工市场并没有从信用维度进行一个考量。

比如说之前出现的杭州纵火案,在家政领域的用工问题暴露无遗,以及在网约车领域出现的一系列犯罪案件,其背后最大的障碍就是在信用维度我们缺少判断的依据。

那我们就根据市场的痛点和空白推出了职场“安心查”产品,通过从欠款、失信、涉诉几个维度,对潜在用工人员进行一个前端排查。

目前这套方式在业内已经得到了广泛认可,头部的网约车平台、家政平台、物流快递平台都接入了我们的产品。

③ 基于信用的先用后付的工具

最后我举一个电商的例子,大家知道电商行业竞争是非常激烈的,用户的预期和要求日益提高,如果用户体验是达不到用户预期的话,流失就会非常明显,我们从整个售前、售中、售后搭建了一整套的对于用户进行体验提升的工具。

如果在前端用户并不能决定这个产品是否是自己想要的,尤其是在服饰这个领域,没有试穿过用户实际不知道衣服的效果到底怎么样,是否合适,颜色是否与图片有偏差等等。

我们就推出了基于信用的先用后付的工具,可以让用户在一定时期内先试用,满意后付款。

比如说你在京东上下单十件衣服,试穿完之后发现只有两件符合你的要求,其他八件我们就可以通过逆向物流一次性收回,你只需要对满意的两件衣服进行付款操作即可,可以一次性付款也可以分期付款。

这样就大幅提升了用户的消费体验,但是前提一定是基于对这个用户的精准信用判断,不是所有的用户都可以享受到这样的权益。

④ 信用以旧换新以及信用回收

我们推出的信用以旧换新以及信用回收也是类似的概念。比如说你在京东上想买一部8000元的手机,但是旧的手机你想卖掉之后再去购买新机,因为可以让你付出的实际金额要少一些。

我们可以怎么做?基于我们信用评分的标准,对于有一定信用基础的人我们推出了一项服务,旧款的手机在线上完成评估,评估价值3000元,我们可以直接在用户购买的新机上把这3000元减免,这样对于用户来说做到了服务体验的极致。

在售后环节我们推出的信用退款服务,对于信用良好的用户,可以享受5000元以内急速退款到账,后对货物进行验货和入库的服务。

以上提到的差异化服务升级完全是在对个体用户精准的信用评估能力基础上实现的。

⑤ 赋能外部场景

有了电商领域内的实践应用,我们对外部场景也进行了赋能,目前市场上有很多做租赁的平台,覆盖了用户衣食住行娱的各个场景,是共享经济领域的核心组成部分。

据第三方估计整个共享经济的体量在2019年能够达到10万亿,到2020年共享经济的交易额能够占到中国整体GDP的20%。

为什么共享经济的发展这么迅速,每年增长率能够维持在30%以上?就是因为现在的年轻消费者更加注重的是产品的使用权而不是所有权。

大家可以想象一下,如果你们出去旅游,可能需要一部无人机进行一个航拍,如果去购买的话,花几千元甚至上万元只用几天的时间,其实是非常不经济的。

但是如果通过租赁的方式可以既满足你的消费需求,又让你的成本降到最低。这就是租赁行业迅速发展的需求前提。

在租赁领域存在很多痛点,一个是传统的租赁方式都是让用户支付全额押金,以押金控制风险。

比如租一个高端数码相机的镜头,价值1万元,用户如果有足够的资金做押金,他会觉得付出这么高的成本,为什么不去直接购买?或者用户压根没有能力支付这么高昂的押金,因为门槛太高。

▲ 长按图片分享给需要的人

我们提出的概念是对于信用良好的用户,可以进行押金的全部免除,或者部分免除,这样不但降低了消费门槛,也满足了消费者的需求。

信用租赁平台“京小租”

我们今年3月推出的信用租赁平台“京小租”。“京小租”是京东生态内统一的个人信用租赁平台,也是行业内首家全链条个人信用租赁服务平台,帮助租赁商户实现“拎包就能入驻”,向租赁商户提供包括资金、场景运营、流量、风控决策引擎、订单及结算系统、维修、仓储、物流等一系列服务。

通过对B端租赁商户的赋能更好的服务C端用户。欢迎大家到京小租的平台上进行体验。

有了完善的租赁流程,我们又通过区块链的技术,对于整个租赁领域可能会产生的纠纷的痛点提供了有效的解决方案。

用户在租赁过程中可能会跟租赁商户产生一些纠纷,比如说用户会投诉商品不是全新的产品,是99成翻新机,怎么能够证明?

租赁领域一直存在举证难、流程长、成本高的行业痛点,所以我们通过区块链的技术,保证了整个交易流程中所有的记录是不可篡改。

同时,如果出现不可调和的纠纷,基于我们内部可信节点以及司法权威机构节点记录的电子文档,包括照片、签订的合同、签订流程、维修记录等等,用户可以进行高效可信低成本的取证和举证,也可以成为司法认可的证据,这是我们在这个领域做的一个尝试。

城市消费热力指数

最后我简单提一下去年我们联合联通大数据公司智慧足迹在去年智博会上推出了城市消费热力指数,会上我们分析了四川重庆的消费趋势变化,今年我们既然相聚在贵州,我们就看下贵州的情况。

京东商城的消费品类涵盖了用户衣食住行娱的各个领域,并且以家电、电脑、手机等3C类消费品为主。商城消费类型的多样性覆盖了用户消费的各个环节,因此可精准反映用户的消费诉求。

用户在主品类上消费的持续增长,表明消费者对手机、数码类科技产品上更新换代的消费需求,反映了消费者对更好的科技生活体验行为。

同时用户在生鲜、医疗保险等品类上消费的持续增长,说明消费者对生活质量有了更高的要求,在满足现有消费水平下逐步向消费多元化发展。

上图展示了贵州省2018年连续3个季度的地区消费情况。大家可以看到2018年Q2主要消费地区还是集中在贵阳市包括南明区、观山湖区、云岩区和花溪区,以及遵义市尤其是红花岗区,这些地区形成消费第一梯队。

到了Q3,贵州省会周边地区线上消费人群逐步增多,用户对线上消费模式逐渐认可,消费体验提升从从线下转移到线上。

到Q4,贵州各地区线上消费品类和金额逐渐上升,说明消费者对线上消费的依赖越来越强,消费者的消费结构逐步趋于多样化。

这是我今天分享的全部内容,我也希望各位同仁和各家机构能够跟我们一起联手,在我们5G网络以及大数据的升级和发展中贡献自己的力量。谢谢大家!

本文来源:公众号 @笔记侠。中国最大的新商业知识笔记共享平台,微信价值排行榜总榜前十,独家笔记支持湖畔大学、混沌大学、青腾大学、高山大学、中欧创业营、京东商学院、北大国发院等顶尖商学院课程,BAT、TMD、小米、华为、网易等知名企业,丁磊、傅盛、李善友等知名人士,60万企业决策及管理层都在看。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2024 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734