(图片来源:摄图网)

作者|穆胜 来源|穆胜咨询(ID:hrm-yun)

经济寒冬,“活下去”成为了企业的基本要求,老板们纷纷高喊降本增效,还要立竿见影。

当前,大多企业的降本增效只是处于初级阶段,消除的仅仅是“看得见的浪费”。所谓“看得见的浪费”,就是那种不用也不会对公司有太大影响的支出,如溢价的福利、超配的编制、没有明确产出的项目、亏损的业务等。在稍微有点规模的公司里,这种浪费比比皆是。此时,只要老板支持、CFO牵头,基本都能清理出不小的空间。

这种动作非常合理,也能达到“传递寒气”的效果。但如果仅仅停留在这一步,仅仅将降本增效理解为“砍砍砍”,那就很可能误入歧途,破坏业务基本面。甚至,某些企业还把降本增效变成了“表演赛”,例如,把厕所每个蹲位一卷纸换成门口一大卷纸,又如,把快递由顺丰变成韵达,再如,把食堂免费的打包袋取消……我们可以想一想,这些“表演”又能降多少本,增多少效呢?

在疫情期间,穆胜咨询启动了一个“降本增效”主题的深度研究。至今为止,我们扫描了国内外数十家在这个方面有突出表现的超大型企业。在此,我将他们的降本增效操作总结为以下几种套路:

一

套路1:战略聚焦法

所谓“战略聚焦法”,是指放弃非战略领域的业务,将资源聚焦到战略领域发力,依靠核心能力开拓“主战场”,追求更高的效能(投产比),赢得生存空间。这个方向上,典型的企业是LVMH 集团,也就是奢侈品LV的母公司。

在经济寒冬期,客群结构发生了极大变化,这意味着企业要重新校准战略,在业务上进行更加稳健地布局。说白了,就是要砍掉那些不赚钱也没有未来的业务,将资源和精力聚焦到用户需求的爆款上,在刚需的基础上再做溢价。我甚至建议企业——要关注那种有“后天”的市场,不能仅仅是有“明天”。

我们选取了LVMH集团总盘子与“时尚与皮革制品(占比最大)”“手表和珠宝”两项业务进行对比,分析其营收和利润率的变化趋势(如图1-2)。不难发现,“手表和珠宝”业务在营收和利润率上是最低的,且走势太过平缓,可以说严重拉低了集团的财务表现。既然如此,相对于“时尚与皮革制品”这类营收和利润都异常优秀的业务,“手表和珠宝”业务存在的意义是什么呢?

图1:LVMH集团营收变化走势图

资料来源:穆胜咨询、LVMH集团财报

图2:LVMH集团利润率变化走势图

资料来源:穆胜咨询、LVMH集团财报

2022年4月,一份网络传出的LVMH大中华高管会信息披露,他们对于市场的判断是:经济环境导致普通用户购买萎缩,甚至中产和小富用户也会衰落,只有超高净值用户的数量和购买量有增加的潜力。换句话说,以前的白领和学生可以省吃俭用来购买一个LV的入门级产品,以前的中产和小富用户也可能用闲钱购买LV的中低端产品,但现在他们都不会了。不过,一名不愿具名的LVMH高管向媒体否认了该信息的真实性。

但我们却发现,LVMH聚焦战略的行动与上述网传的会议精神如出一辙。这种精神最直接地传递到对于手表和珠宝业务的态度里。

据 WWD 报道,LVMH正在寻求改变其制表方式,削减现有产品线的 80%,专注于升级即将推出的产品。2023-2030年间,他们计划将其超过 100 款的腕表精简为 20 款活跃型号。一段时间内,LVMH也取消了手表的生产,为聚焦推出的主力新产品做准备。2023年9月,他们将推出一款全新 Tambour 手表,价格上涨了五倍。

LVMH手表总监 Jean Arnault 告诉媒体,公司决定缩减其手表产品供应,是为了展示该品牌对打造高端钟表的坚定承诺。他的一段话体现了聚焦超高净值用户的决心——“我们的目标不是让每个人的手腕上都戴上手表。这是为了确保我们的历史收藏家、我们的品牌爱好者能够在更入门级的高端制表作品中认识到自己。”

我们需要理解收缩战线对于企业的好处。以LVMH为例,低端产品线的存在看似可以增加营收规模,实际上是模糊了品牌定位,减少了超高净值用户对高端产品的购买意愿。如果考虑普通用户购买会急剧减少,那就不如果断切割,聚焦高净值用户,饱和攻击,做到极致,升级品牌。其实,既要又要也要还要的事,本来就不是战略。

这里要强调的是,我并不主张所有企业都去争高端,因为不是所有企业都有这个条件。反过来说,如果是平价品牌,这个时候就应该聚焦平价用户,把低价做到极致。日本在上世纪90年代经济发展停滞时,进入了“低欲望社会”,这对诸多品牌来说是灾难,但却造成了优衣库、日本大创(百元店)、NITORI(家居连锁)等平价品牌的兴起。

其实,聚焦战略,总有机会。

二

套路2:组织增压法

所谓“组织增压法”,是指打造出更紧凑的组织结构,把费用(注意,不是成本)压缩到最低,同时也形成更加敏捷的状态来快速回应市场。在这个方向上,典型的企业是小米。

很多快速发展的企业都会因为管理不成熟而形成大量“不必要的官僚机构”,这种状态集中体现为中后台的臃肿。在感知上,这体现为“抢活干”或者“互相推诿”,说白了就是组织内的推责、争权、揽利;在财报上,这体现为费用的浪费,具体来说就是销售费用和管理费用的大量支出。

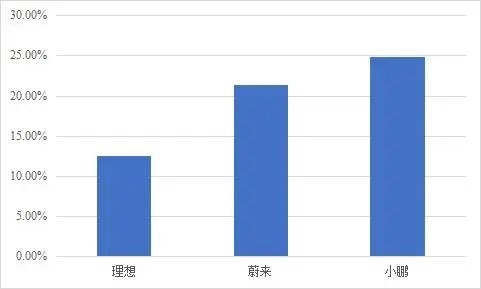

以新能源汽车为例,小鹏汽车2022年的销管费用率为24.9%,居然高出理想汽车10%以上。当然,前者大可以主张自己与后者的商业模式、战略打法或组织结构不同,但这个财报上的问题毫无疑问会影响其竞争力的表现。

图3:蔚小理三大新能源汽车企业2022年销管费用率对比

资料来源:穆胜咨询,蔚来汽车财报,小鹏汽车财报,理想汽车财报

其实,很多证据都说明了小鹏汽车的组织结构设计有待优化。例如,何小鹏在内部会上举例称,一位用户在超充桩充电出现故障后,居然接到小鹏汽车来自不同部门十几位客服的电话。再如,由于营销和市场的协作界面没有明确,每当举办车展时,两个部门就争得打得不可开交。

回到小米,其面临的市场风险显而易见。2022年全年,中国智能手机市场出货量约2.86亿台,同比下降13.2%,创有史以来最大降幅。2022起,小米更是连续五个季度营收下滑,连续四个季度净利润下滑。

面对这种不利局面,雷军对组织进行了“增压”。

2023年1月,小米宣布成立集团经营管理委员会和集团人力资源委员会,均由雷军出任负责人。尽管有很多官方的说法,但实际上这就是一个典型的“收权”举措,剑指“降本增效”。

大型企业分工细化,层级众多,每个业务条线和层级为了证明其价值,都会做出各种“动作”,这些“动作”不一定能带来经营结果,更像是足球场上的“无效跑动”,有可能仅仅是支出了费用(不是成本)。

雷军用两个委员会直接把“财”和“人”两类预算的分配权上收了,形成了更加精简的决策结构,这在经济寒冬期无疑是明智的。当然,除此之外,小米的后续行动也颇为果决。

在前台,小米加大了在营销策略方面的管控,力图把有限的资源用在“刀刃”上。策略统一,显然可以减少这一领域成本的浪费。小米2023Q1财报数据显示,其销售与推广开支为479亿元,同比下降21.9%。

在中后台,小米坚决地挥动了“砍刀”,主要是通过减少行政人员薪酬和专项服务费来控制行政支出。一季度,小米行政开支为11亿元,同比下降8.8%。在成立降本增效专项组后,小米进一步开始缩减福利政策。

统一前台打法,精简中后台,的确可以最大程度压缩费用。但这种精简的组织结构,却形成了一个巨大的风险——决策压力集中到了老板。例如,小鹏汽车也进行了类似小米的组织增压,何小鹏亲自担任了战略、产规、技术三个虚拟委员会的负责人,打造了一种极度“扁平化+集权化”的组织结构。

但试想,这种状态能持续多久?又可以面对多复杂的市场?坦白说,这种“组织增压”是一种战时必需,却很难持续。

三

套路3:经营单元法

所谓“经营单元法”,是让各项业务成为经营单元,自负盈亏,并将经营者的利益与经营结果进行强关联。这也是“动组织”的玩法,在这个方向上,典型的企业是阿里。

组织设计的一个原理是:越是放权,各个业务单元越会以“独立团”的方式作战,他们可能捕获到新的机会,但同时也会形成大量的资源浪费。

当市场向上走、有大量的红利空间时,企业可以授权出大量的“独立团”,让他们灵活作战,期待惊喜;但当市场向下走、红利空间消失殆尽时,仍然保留大量的“独立团”,就可能形成巨大的浪费。

最让人哭笑不得的是,当经济下行时,“独立团”抓不到机会,“团长们”却不会调整打法,只会认为是资源给得不够。于是,他们继续用“大故事”申请“大资源”,承诺“大目标”。这样一来,企业的各类费用支出根本控不住。就连在华为这样的优秀企业,任正非也大声疾呼,不要讲故事了,要讲实现。

上述道理很简单,但企业却很难强势收权,因为,多元经营的企业的各条业务线很难进行“一刀切”的管理。一旦收权,虽然解决了“一放就乱”的问题,但却必然出现“一管就死”的尴尬。

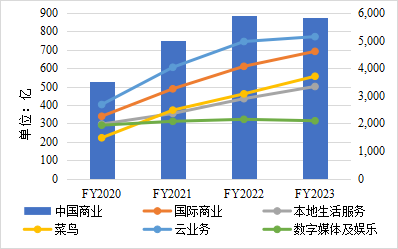

阿里就陷在了这种尴尬中。自2020年以来,阿里各分部收入逐渐上升,但上升速度近年出现放缓,尤其是作为主要收入来源的中国商业分部2023财年收入甚至出现负增长,同比下降了1个百分点,其经调整EBITA利润率也不断下滑。而除了中国商业分部,其余分部均处于亏损或者微利状态,尽管几年来各分部亏损有收窄趋势,但是多元化的扩张和持续的亏损,还是让阿里巴巴也压力巨大。

图4:阿里各分部收入变化走势图

资料来源:穆胜咨询、阿里财报

图5:阿里各分部经调整EBITA利润率变化走势图

资料来源:穆胜咨询、阿里财报

当务之急,显然是要激活经营单元的活力,实现“管而不死,放而不乱”,阿里计划和已经部分实施的操作,正是在平衡这种两难。

我们可以把上述操作看成是“赶孩子出门”,这意味着阿里将不再为各类业务的亏损买单,要求子公司自挣自花。而为了防止授权之后的失控,阿里通过严格的职级体系来控制组织结构,防止其膨胀。这样一来,即使各个条线的业务不可能都带来惊喜,但至少“降本”的目的是在一定程度上达成了。

只不过,这种操作有两个风险:

一是经营业绩考核问题,即如何核定和平衡不同业务条线的经营贡献。如果都用利润来一刀切,显然会错杀很多在初生期、有希望的业务。另外,除了考虑利润外,还应该考虑效能(投产比),那种耗费“大资源”只能打下一点“小利润”的经营单元,显然不应该以利润额来激励其成员(但很多企业一直在这样做)。

二是员工绩效考核问题,即如何考核员工个体的绩效贡献。在阶梯分明的职级体系下,晋升有严格的绩效标准,如果绩效考核不能识别出真正的英雄,这种变革客观上只会形成“员工的职涯晋升降速”的效果,影响企业的士气。

如果不解决这两个问题,“经营单元法”就极有可能形成“以包代管”的粗放模式,必然无法实现降本增效的目的。

其实,这是很多人没有想通的问题。某大集团的CEO曾告诉我,他们不想把子公司管得太死,只看利润就好了,承包制嘛。我反问,如果“以包代管”就能管好集团,为什么那么多集团出现了管理失控、子公司业绩不如预期的情况?如果“以包代管”就能管好集团,那要你这么高薪的职业经理人干什么?找个实习生一样可以胜任呀。

很多人在经营管理上的经历太少了,他们认知的,只是他们看到的小世界。

编者按:本文转载自微信公众号:穆胜咨询(ID:hrm-yun),作者:穆胜

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2024 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734