2018年10月中旬,攀钢钒钛公布其第三季度业绩预告,预计其前三季度实现归属于上市公司股东的净利润约20.10亿元至20.80亿元,较上年同期增长200%至210%。对于公司前三季度盈利的暴涨,公告称主要是其主营业务量价齐升,2018年前三季度攀钢钒钛的钒制品和钛制品分别贡献了上市公司约47%、22%的营收。与此同时,这两大类产品所贡献的毛利占比更为突出,分别约为67%、21%。

虽然公报将盈利的大幅增长归功于公司钒制品和钛制品业务业绩的大幅增长,但前瞻产业研究院分析认为,资产重组才是其深层次的原因。

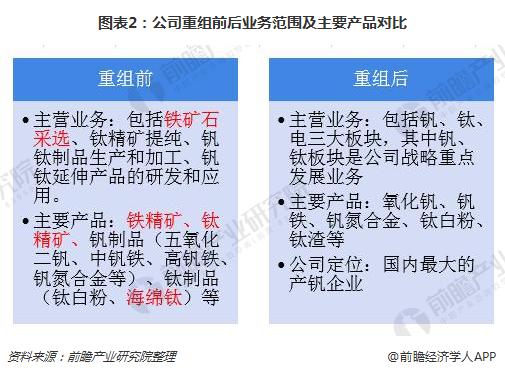

攀钢钒钛资产重组前后经营范围对比

2016年5月,攀钢钒钛发布重大资产重组停牌公告,重组事项于2016年底完成,主要是将其铁矿石采选相关业务进行了剥离,主营业务变更为钒、钛和电力领域。

攀钢钒钛资产重组资产重组之后,企业的经营范围和产品结构均发生了变化,具体来看:

1、经营范围对比

从经营范围来看,很明显的一点是公司在重组后更加强调自身定位:国内钒业龙头。前后对比可以看出铁矿石采选业务及相关产品均已剔除,公司聚焦钒钛业务板块的战略目的就很明显了。

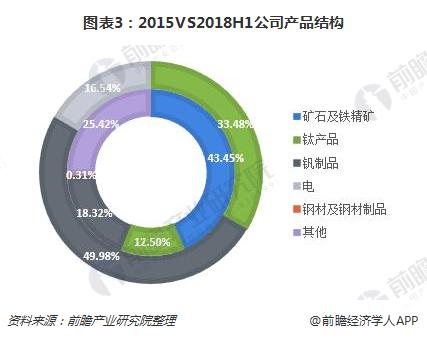

2、产品结构前后对比

而随着业务范围的重新定义,公司的产品结构也发生了较大的变化:从下图可以看出,重组之前,矿石及铁精矿为公司主要的产品,2015年的销售占比43.45%,重组后钒制品和钛产品则成为公司主要的收入来源,2018年上半年的占比分别为49.98%和33.48%,对应的2015年的比重仅为18.32%和12.5%。结合公司重组后的战略定位,巩固其在钒制品领域的龙头地位,以及在钛产品领域的领先地位,从重组后公司的产品收入结构来看,其战略目的基本实现。

注:外圈为2018H1数据,内圈为2015年数据。

资产重组对攀钢钒钛利润表影响

根据攀钢钒钛的披露,由于铁矿石价格下滑,2014年卡拉拉项目投产后连续亏损,公司在2014-2016年三年营业利润为负,出现较大幅度的亏损。2016年底完成资产重组之后,2017年以来公司盈利能力明显提升,2017年实现营业利润10.2亿元,2018年上半年实现营业利润12.62亿。可见资产重组对于公司的利润影响较大。

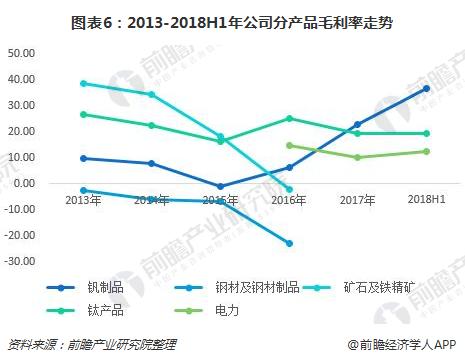

从产品毛利率的角度来看,2013-2016年公司毛利率呈现出下降趋势,完成资产重组之后,2017年公司综合毛利率明显上升,2018年上半年的毛利率达到25.39%。

从具体产品来看,2013-2016年,占公司收入近半的矿石及铁精矿业务毛利率的持续下降是造成整体毛利率下降的主要原因,而随着业务结构的调整,钒制品和钛产品业务比重的上升,最终呈现在综合毛利率的提升上。

资产重组对攀钢钒钛资产负债表影响

资产重组不仅使得公司的利润表表现亮眼,资本结构也随着资产重组的完成而得到进一步的改善,资产负债率从2015年的82.59%降至重组之后60%左右,处于合理范围。

然而,从绝对值来看,资产重组完成后,资产、负债规模均出现大幅下降,截止2018年6月30日的总资产和总负债分别为2015年底的17.8%和9.2%。可见,资产重组导致公司资产和负债规模均出现了大幅的下降,其中负债规模降幅更大。

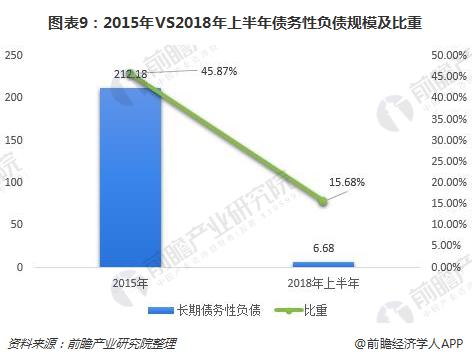

从重组前后的负债结构来看,此次重组负债中主要剥离了长期债务性负债,从2015年底的212.18亿元降至6.68亿,降幅达到96.85%,长期债务性负债规模占负债总规模的的比重也从2015年的45.87%降至15.68%。

剥离亏损业务,进击战略还是防守策略?

虽然公司对外一直宣称:将持续严重亏损的铁矿石采选、钛精矿提纯业务以及海绵钛项目剥离出上市公司,目的在于加快公司业务转型,集中资源发展钒钛业务,是基于公司战略发展,但外界一直对此不置可否。

虽然2018年8月24日恢复上市后股价大涨,但投资者对于其剥离亏损业务实现由亏转盈的做法过于简单粗暴,分析认为剥离铁矿石采选、钛精矿提纯业务以及海绵钛项目对于公司自身在钒制品以及钛产品领域的市场定位本质上并没有太大冲突,资产重组的最大效果就是其财务报表利润指标变得“好看”了。从其产量变化来看,虽然2015年以来总体呈现明显上升,但对比盈利指标增幅,增幅一般。

另一方面,虽然资产重组后公司利润表明显改善,但是公司并没有因为资产重组形成更高的壁垒,只是单纯的亏损业务剥离,剥离后的主营业务所面临的风险因素依然存在。此次业绩暴涨得益于相关产品价格的提升,而随着铌、锰的替代工艺逐步成熟,以及钒1.4万吨新增产能的逐步释放,钒制品价格下调风险也会增大,届时公司能否依然维持高盈利水平就存疑了。

综合上述分析,前瞻产业研究院认为,攀钢钒钛通过剥离亏损业务的方式粉饰利润报表,更多的是防守而不是进击。

以上数据参考前瞻产业研究院发布的《2018-2023年中国钒行业发展前景与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

本报告前瞻性、适时性地对钒产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来钒产业发展轨迹及实践经验,对钒产业未来的发展前景做出审慎...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2024 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734