授课老师|单喆慜上海国家会计学院副教授

本文由混沌大学(ID:hundun-university)授权转载。混沌大学是一所没有围墙的互联网创新大学,遍邀全球名师,拓展认知边界,奉献最专业、最实用、最顶级的互联网创新课程,陪伴这个时代最有梦想的人,早半步认知这个混沌的世界。

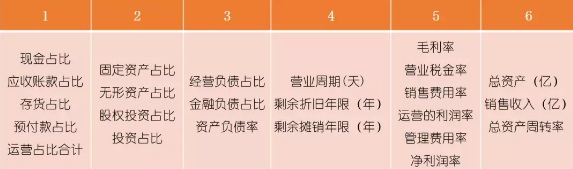

1、六段式表格帮我们从大量的财务数据中,总结出24个我们最需要了解的指标。通过它,我们可以了解企业的规模、资产结构、负债结构,以及企业的盈利规律。

2、六段式表格没有行业或产业的限制,可以用来分析企业自身、竞争对手,以及产业链上下游。

因此,我们可以用同一个表头,对不同行业的不同企业进行比较,从而发现各个行业、企业间的差异,发现投资人的偏好,以及投资人偏好形成的原因。

*六段式表格分析指标,对话框回复“第五讲”,可获取相应名词解释及案例分析详细数据

3、我们先看表格最后一段,这一段代表什么?企业规模。以总资产、销售收入、总资产周转率(销售收入/总资产)三个指标来表现。

4、再看第一段和第二段,这两段结合起来是什么?企业的资产结构。第一段是运营资产,第二段是投资资产,分母都是总资产。运营资产占比大,就称为轻资产;投资资产占比大,就称为重资产。

5、运营资产我们说是对产品和服务的投入,运营占比合计,包括了它前面的四个指标:预付款占比、存货占比、应收款占比和现金占比。

如果你的预付款和应收款比同行大,那其实代表你跟产业链上下游的谈判力比较弱。

6、投资资产呢?是对产能和股权的投入。固定资产和无形资产,就代表企业的产能。

固定资产我们知道是设备和厂房,无形资产是长期土地租约、专利、专有技术等。比如中石油需要在冶炼、开采设备上大量投入,这都是它的固定资产;而它的开采权,属于无形资产。

7、说完资产结构,再看第三段,负债结构。我们把一个企业的负债拆分为经营负债和金融负债。

8、经营负债是一个企业在投产品和服务过程中欠的钱。欠钱跟一个企业的商业信用有关,也就是说你的上下游和员工是否信任你。

经营负债占比要和运营占比合计进行对比,一般前者不超过后者。一个最厉害的企业,是欠着钱投运营,也就是经营负债占比等于运营占比合计,不需要股东再给钱投运营。

9、什么情况下企业欠的钱会超过运营投入?

无非是挪用欠的钱去投产能和股权,买设备形成固定资产,或投研发、买地形成无形资产,或进行股权投资。

这样就能提高第二段中的投资占比。总资产=运营资产+投资资产,投资占比提高,运营占比合计自然就下来了。

10、但这样的企业我们说存在风险。什么风险?我们叫资产的期限错配。

本来欠的钱投产品,产品卖掉把钱还掉,现金流能够正常循环。

但如果你的应付款周转天数超过了产品营业周期,你把钱从产品中挪出来投产能和股权,产能和股权都是长期投入,资金回收速度会很慢。一旦短期债务到期,长期投入还没变现,你手头没钱,就会引发财务风险。

青岛啤酒就遭遇过这个风险。它用短期欠的钱做并购,欠的钱要到期了,并购又不能马上变现,于是只能财务重组。央企可以这么干,有品牌的企业可以这么干。普通企业学不来。

从另一个角度来说,资产期限错配也暗示了企业有资金压力。在有资金压力的情况下,挪用投运营的钱去做投资是最简单的做法,而且还不用付利息。

11、再看金融负债,金融负债是你借的钱,你向银行等金融机构借的短期借款、长期借款,或你发行债券,这些都叫金融债,金融债要付利息,它是有成本的。一个正常的企业,哪怕它的资产负债率很高,有成本的钱也不会占到很大比重。

12、表格第四段讲的是时间,是用来解释资产的。营业周期对应表格第一段,代表你的运营周转速度,剩余折旧年限、剩余摊销年限针对表格第二段,代表你的产能投资回收速度。

13、营业周期是什么?就是你投产品、做产品、卖产品、收回钱所需要的时间。预付款是投产品,存货是做产品,应收款是卖产品,现金就是最后收回钱。

14、剩余折旧年限对应固定资产,所有固定资产最后都要变成费用,在利润表上与收入匹配。剩余折旧年限,就代表你的固定资产还有多少年才能回收。

15、剩余摊销年限对应无形资产。无形资产要分摊成费用,剩余摊销年限,就代表你的无形资产还要多少年的分摊才能回收。

不同类型的无形资产,其分摊速度不同。比如土地租约、资源开采权等,分摊时间相对长;专利和专有技术,分摊时间就相对短一些。

16、表格第五段讲的是利润率,分母是销售收入。我们从利润表上摘一些数据下来。

毛利率,如果你的产品毛利非常低,那你就没办法投市场、投研发,连支付正常的管理费用都会是负累,所以我们说,毛利率是体现企业竞争优势的重要维度。

再来看营业税,我们知道营改增,营业税其实已经取消了,但企业只要交增值税,就要交附加税,这里的营业税金及附加,主要是附加费。

当然有些企业不一样,比如中国石油开采时要交一个特种税,开采税,这是包含在营业税中的;还有男生喝的酒,女生用的化妆护肤品,也要交一个特别的税,消费税。消费税也是营业税金中的一个构成。

销售费用,如果一个企业支付很贵的销售费用,要么代表市场竞争激烈,要么代表它在做品牌建设。

运营利润率是通过前面三个数算出来的:毛利率-营业税率-销售费用率=运营利润率,它可以帮助我们认识企业的盈利规律。

17、企业的盈利规律怎么看?看盈利速度和盈利幅度之间的辩证关系。

速度要看营业周期和总资产周转率这两个指标。营业周期代表产品变现的速度,总资产周转率指全部资产变现的速度。

一说盈利幅度,我们第一反映是毛利率,但毛利率仅是收入和产品成本之间的差距,还要扣掉流转税,扣掉我们投市场的钱即销售费用。所以我们算出的运营利润率,就代表盈利幅度。

18、盈利的速度和幅度要结合起来看,一定不能撇开速度谈利润率。

比如我们看中石油和万科的产品盈利规律,中石油的营业周期是42天,运营利润率8.4%;万科的营业周期1200天,运营利润率23%。能感受这个差别吗?我们总说房地产暴利,但人家1200天才赚23%,中石油呢?42天赚8.4%,谁更暴利一点?

赚钱都是熬时间,一般来说,熬的时间越长,利润率越高。如果有项目周转又快,利润率又高,赶紧跟单老师说,那就是暴利啊。暴利的机会一般很快就没了,而且基本都做不大。正常的生意要么周转快、利润率低,要么周转慢、利润率高。

但如果你碰到一个周转又慢、利润率又低的项目呢?那你就要问一下,这个项目有没有其它好处,比如是否有实物期权?

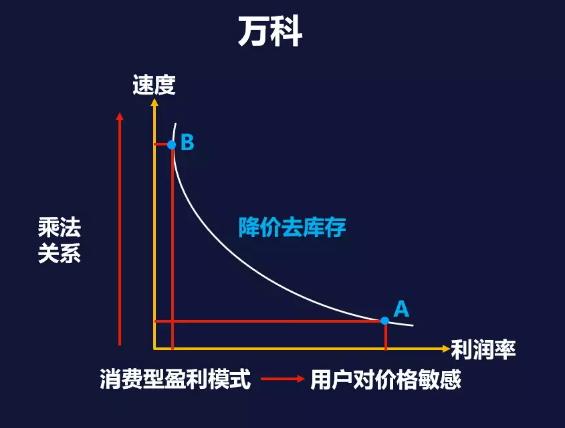

19、一个企业每年都会有一个运营利润率,一个营业周期,如果我们画一张图,横轴是利润率,纵轴是速度,两者相乘就代表企业的效能。

不同盈利模式的企业,画出的效能图完全不同。我们以万科、宝钢这两个企业为例。

20、下图是万科1992年到2017年的数据,我们看到,大部分时候这些数据都在一条线上。这条线在经济学上叫无差异曲线。卖的快,利润率低,卖的慢,利润率高。

这种盈利模式,我们叫消费型盈利模式,代表这个企业的消费者对价格是敏感的,你想卖得快一点,那就降价,从A点到B点,我们叫降价去库存。

降价可以去库存是一件很幸福的事儿,代表这个企业可以选择竞争战略,你要卖得快利润率低,还是卖得慢利润率高?你可以根据市场情况进行选择。

21、宝钢的图画出来会怎样呢?

钢铁是周期型行业。当经济周期上行,产品卖得又快,利润率又高。而当发改委开始踩刹车,基础设施建设慢下来,经济周期开始下行,产品就卖得慢,利润率也降低。这样的盈利模式,叫周期型盈利模式。

这样的企业其实很无奈,只有夏天和冬天,好的时候特别好,差的时候特别差。它想去库存,怎么去?钢材在降价,我们买两吨囤家里?不可能对吧,消费者对它的价格变化不敏感啊。

所以周期型行业最怕什么?最怕在经济周期上行的时候,借钱扩大产能,等你把产能建完,经济周期开始下行,产能建那儿不能充分利用,经济下行你的收入也下降,付不起前面借钱的利息,那就麻烦了。周期型加高杠杆,死路。

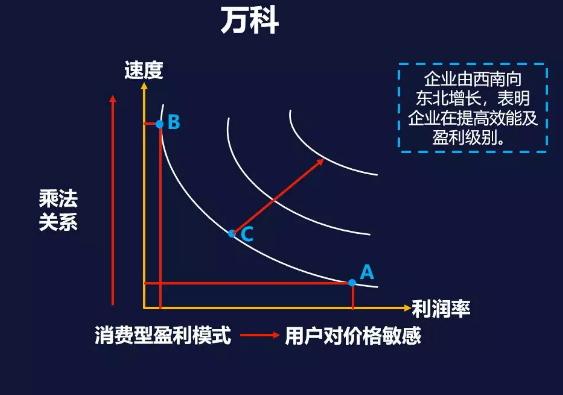

22、大部分投资人都喜欢消费型盈利模式。企业盈利的数据在这条无差异曲线上跑,不管是A点、B点,还是C点,对投资者来说是一样的。

在这种情况下,投资者就希望企业有一些变化,往哪儿变呢?往东北角。越往东北角,你的效能和盈利级别就越高。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2024 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734