2018年10月20日,团车网向美国证券交易所SEC提交了招股书,交易代码TC,而据最新消息,团车将于11月20日登陆纳斯达克。然而,最近国内乘用车市场的销量却持续走低,国内车市有提前“入冬”的迹象,此时团车网作为一家汽车团购网站,公司能否凭借上市迎来新的发展曙光呢?

经营模式实现多赢,公司规模迅速扩张

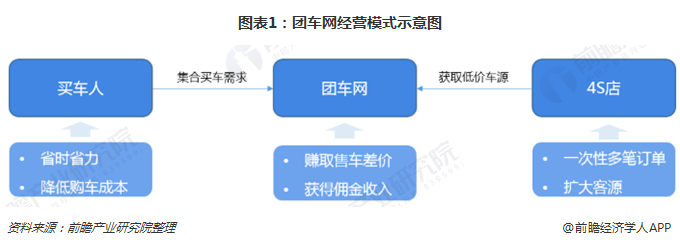

团车网传统的经营模式非常简单,通过网站集合大量买车客户的买车需求,再通过与4S店合作,获取到低价车源,团车网在这其中起到的是牵线拉桥的功能。由此可见,团车网的业务模式带来了买车人、4S店和自身的三赢局面:对于想要买车的人来说,能够节省自行购车所花费的时间精力,还能获取低价车源;对于4S店来说,就是一次性的多笔订单,扩大了客源;对于团车网来说,可以从中获取差价利润和佣金收入,实现创收。

正因为汽车销售市场是一个信息不对称的柠檬市场,所以团车网的诞生有利于解决市场痛点,其经营模式能给多方带来诸多便利和优惠,所以公司自创立以来便受到市场欢迎,从而得到了较快发展。从公司营收来看,团车的营收增长速度非常快,公司2017年和2018年上半年分别实现营收2.81亿元和2.69亿元,同比分别增长了139%和195%,营收增长速度十分亮眼。

净利润、现金流持续为负,融资受阻

然而,尽管团车网营收得到了快速增长,但是公司却依旧处于亏损状态。尽管从2018年上半年的数据来看,相较于2017年同期,公司净亏损规模已经收窄至0.21亿元,但这是否预示着公司亏损情况将持续好转,却还有待观察。此外,公司经营活动净现金流也长期处于负值,进一步弱化了公司自身的“造血”功能。

于此同时,从团车网的融资情况来看,从公司创立以来,一直保持一年一次的融资频率,但是在2018年,截至到11月7日,公司还未获得新的融资,这无疑加剧了公司资金链紧张现状。或许,正是由于公司目前难以得到融资,才迫使其走上上市之路,以求在资本市场获得资金加持。

业务转型线下车展会,加剧资金压力

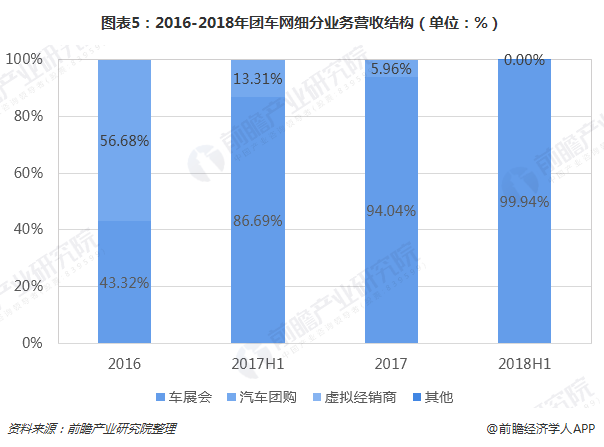

而从公司业务发展情况来看,从2016年开始,公司不断压缩传统汽车团购业务,转而加大力度发展线下车展会业务。截至2018年上半年,公司车展会业务营收占比已经从2016年的43.32%提高至了99.94%,成为了公司的第一大业务。

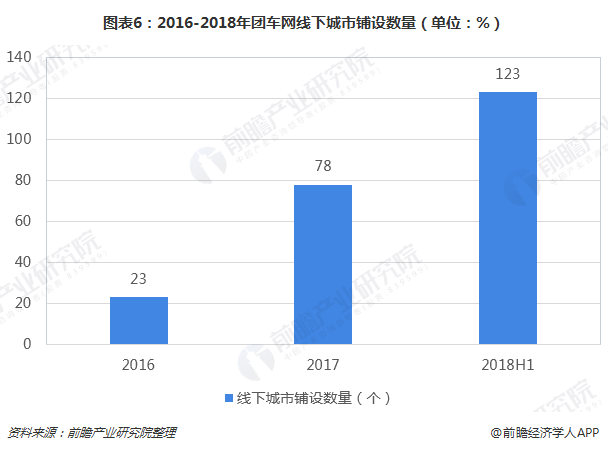

具体来看,车展会业务是指团车网通过在线下城市举办车展会,吸引潜在买车客户来看车,以刺激客户的即时消费。过去几年,团车网车展会业务覆盖的城市迅速增加,截至2018年上半年已经覆盖了123个城市。

同时,团车网还利用线下车展会和线上交易的方式拉动汽车销售。近两年,公司车展会促成的汽车交易迅速攀升,仅在2018年上半年就举办了315场大型产销会、促成14.8万宗汽车,实现网站成交总额214亿元,分别较上年同期增长了2.5倍、1.74倍和1.68倍。特别是去年“双十一”期间由天猫汽车主办,团车承办的汽车展销表现格外亮眼。团车网官方数据显示,去年从10月20日起到11月11日24时,团车网与天猫汽车合作组织了共78场城市汽车展销会,参加展会人数达150万,参展汽车品牌近百个,经销商超过3500家,共销售车辆96176台车,交易额达到了1682亿元,仅双十一当天就销售车辆26022台。今年双十一汽车电商能否刷新去年纪录,各方也都在拭目以待。

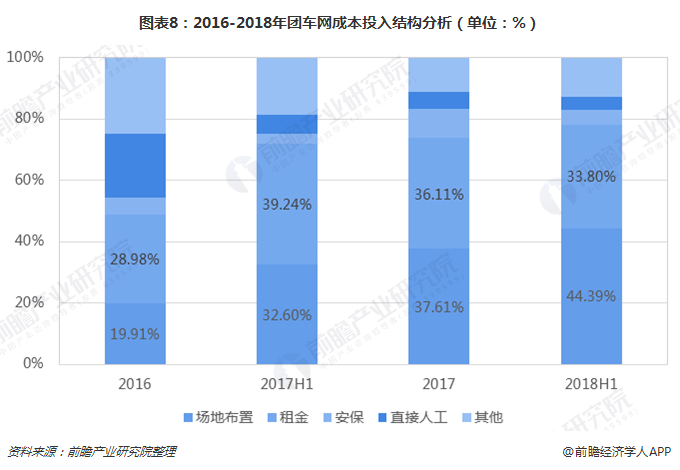

但是,车展会业务的发展却需要投入比汽车团购业务更多的成本。从团车网的成本结构来看,从2016年开始,公司用于车展会的场地布置和租金成本不断攀升,二者成本合计占比已经从2016年的48.90%攀升至了2018年上半年的78.18%;此外在绝对金额上,2018年上半年团车网场地布置和租金成本成本支出高达0.58亿元,较上年同期增长了189.42%,可见车展会业务是一项“重资本”投入业务,需要更多的资金来支持,这将进一步加剧团车网资金紧张的现状。

国内乘用车市场降温,上市真的是好选择?

尽管从团车网目前的汽车销售数据来看,公司业务发展还算不错,但是公司未来的发展前景却并不明朗。

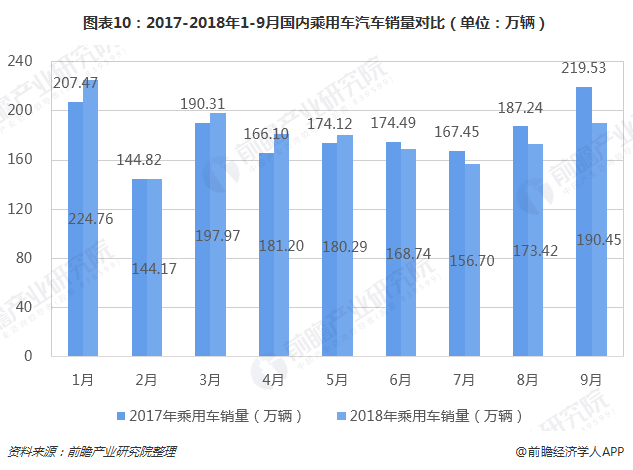

目前,国内乘用车市场开始不断降温,乘用车销量增速在2017年已经下降至2.1%的个位数,2018年1-9月将上年同期销量更是有所减少,降幅为0.6%;而从月度数据来看,截至2018年9月,国内乘用车销量已经连续4个月较去年同期有所减少,种种迹象已经表明乘用车市场有步入“寒冬”的趋势。

而新车销量增长乏力,对于团车网这种新型销售渠道平台来说,这可能会受到重大和不利影响。团车网需要进一步加大其营销支出才能获得客源。从过去团车网营销费用的支出来看,公司营销费用绝对额支出持续攀升,营销费用占营收的比例虽有所下降,但目前仍保持在60%以上的高位;反观公司的研发投入则少之又少,2018年上半年,公司研发投入仅占营销费用投入的4.76%,占营业收入的3%,并且每年的研发支出总额基本保持不变,甚至有小幅减少的趋势。由此可见,为了增加汽车销量,团车网“重营销,轻研发”,某种程度上可以说团车网属于一家劳动密集型企业,而众所周知美股更“热爱”的是技术驱动型企业。那么,这样一家相对年轻、商业模式简单、技术含量偏低的企业是否能让二级市场买单呢?其上市后的前景值得怀疑。

此外,从具体业务层面来看,一方面,目前团车网收入来源单一,基本依赖于车展会收入。但团车网与汽车制造商、汽车经销商和汽车服务供应商之间的协议通常不包含长期合同承诺,若团车网在“车市寒冬”中无法持续吸引线下场景中的消费者流量,企业客户将随之流失;而由于严重依赖在线下车展中进行撮合交易服务,团车网模式未来的边际收益并不会指数上升,若车市持续低迷,该项指数大概率随之递减;同时,团车网招股书还提到,其线下活动的举办许可也会受到地方政策的制约。另一方面,公司在2018年推出的“虚拟经销商服务”似乎有向技术型公司转型的苗头,但此业务的进一步解读也被放在了招股书的“风险”部分,团车网认为该业务尚未在市场上试验成功。

事实上,从公司的发展历程来看,公司其实并没有从一而终的重点发展业务。从最开始的汽车团购,到车展会,再到2018年开拓的虚拟经销商业务,公司的业务重点一直在变化,未来公司的可持续业务并不明确,这将极大地削弱投资者的信心。因此,即使团车网成功上市获得融资得以解决资金紧张问题,但打造可持续经营的优势业务或许才是团车网需要突破的瓶颈所在。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国汽车销售行业发展模式与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了汽车销售行业发展环境;汽车销售行业营销模式;汽车销售行业总体发展状况;汽车销售行业区域市场情况;汽车销售行业竞争格局状况;汽车销售行业重点企业经...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734