2018年1-10月,中国汽车产销分别完成2282.6万辆和2287.1万辆,产销量比上年同期分别下降0.4%和0.1%。终于,在产销量增速持续回落下,迎来今年首次负增长。相比之下,海外一些国家汽车销售出乎意料,如日本10月新车销量便大增12.5%。为深入了解,前瞻产业研究院整理了部分国家2018年1-10月新车销售情况。

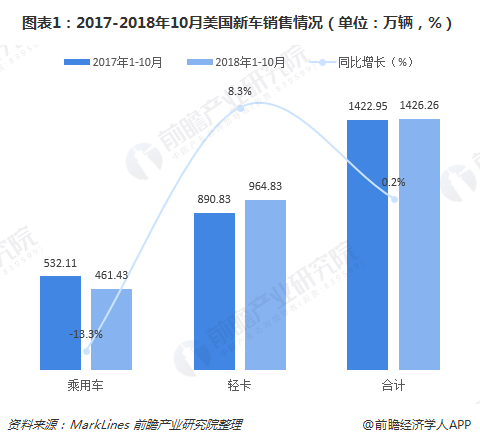

美国:轻卡增长8.3%

2018年1-10月,美国新车销量累计达到1426.26万辆,同比微增0.2%。其中,10月美国新车销量同比增长0.1%至135.68万辆。从各车种销量来看,今年前10月,轻卡销量同比增长8.3%,达到964.83万辆;乘用车销量同比下降13.3%,为461.43万辆,乘用车需求仍继续向轻卡转移。

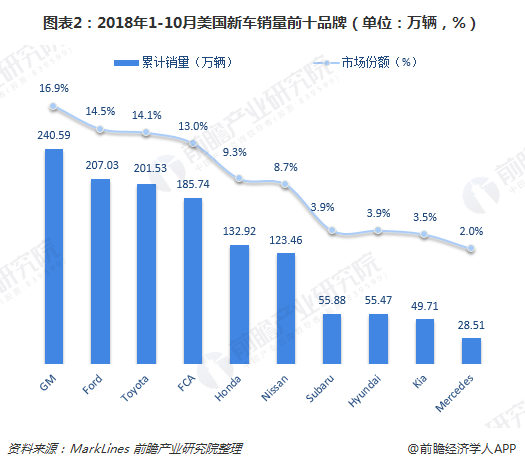

分品牌来看,美国新车销量前十品牌中,通用汽车位居榜首,1-10月累计销量240.59万辆,占据16.9%的市场份额;福特汽车紧随其后,累计销量207.03万辆,市场份额14.5%;丰田新车累计销量也超过200万辆,排在第三。

美国新车销售市场转暖,主要原因是良好的美国经济、稳定的劳动市场、高消费者信心指数等推动,不过,银行利率趋于上升、汽油价格上涨、新车价格上涨等不利因素也开始影响需求,进口关税的上涨和股市疲软等也成为新的不利因素。美国全年新车销售能否保持增长态势,后两个月新车销售情况值得关注。

加拿大:累计下滑1.6%

虽然加拿大消费者信心明显改善,但由于利率处于上升通道,受此影响的汽车产品销售并未得以提振。今年前10月,加拿大新车累计销量172.70万辆,同比下降1.6%。其中,10月加拿大新车销量同比下滑1.9%,连续8个月负增长。

分车种来看,与美国新车市场类型,加拿大新车市场需求也继续向轻卡转移。数据显示,2018年1-10月,轻卡销量同比增长2.0%,达到121.71万辆;乘用车销量则同比下滑9.4%至51.00万辆。

分品牌来看,加拿大新车销量前三品牌也是通用汽车、福特汽车、丰田汽车。不过,占据榜首位置的是福特汽车,1-10月累计销量9.45万辆,市场份额15.2%;通用汽车其次,累计销量9.11万辆,占据14.7%的市场份额;丰田汽车排在第三,累计销量8.41万辆。

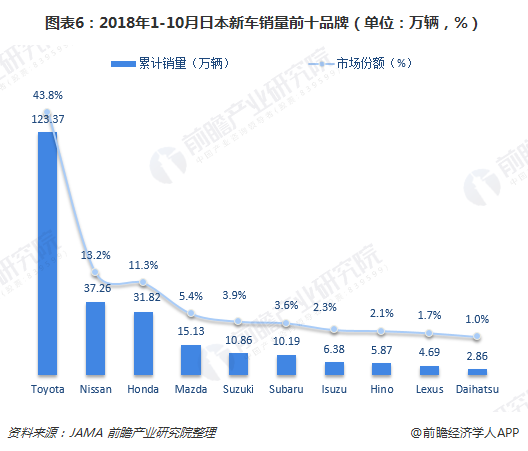

日本:10月大涨12.5%

根据日本汽车销售协会联合会和日本全国微型车协会联合会数据,2018年1-10月,日本新车累计销售444.26万辆,同比微增0.2%。其中,10月份新车销售表现亮眼,销量达到41.90万辆,同比大增12.5%。另外,注册车累计销量281.75万辆,同比下滑1.8%;微型车销量162.51万辆,同比增长4.0%。

日本新车销量前十品牌中,多为日系本土品牌。其中,丰田汽车牢牢占据榜首位置,1-10月累计销量123.37万辆,占据超过四成的市场份额,呈现一家独大的局面;日产汽车其次,累计销量37.26万辆,市场份额13.2%;本田汽车排在第三,累计销量31.82万辆,市场份额11.3%。

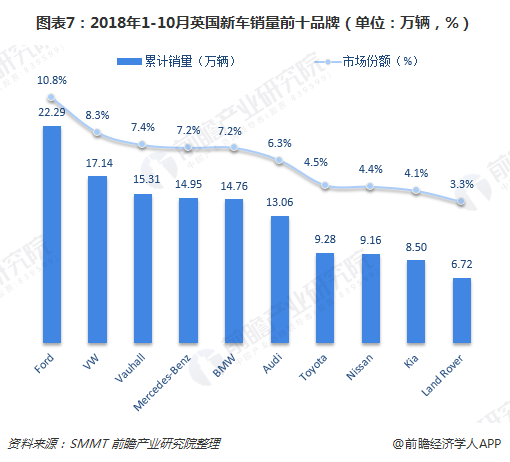

英国:累计下滑超7%

2018年1-10月,英国乘用车新车累计注册量206.44万辆,同比下降7.2%。其中,10月英国乘用车新车注册量15.36万辆,同比下降2.9%。

英国新车注册量前十品牌中,除了起亚,其余品牌累计销量均出现同比下降。降幅最大的是日产汽车,1-10月累计销量同比大幅下滑32.4%;福特汽车、沃克斯豪尔汽车、奥迪汽车累计销量降幅也达到10%以上。

绝对值来看,今年前10月,福特汽车累计销量最高,达到22.29万辆,占据10.8%市场份额;其次是大众汽车,累计销量17.14万辆;沃克斯豪尔汽车排在第三,累计销量15.31万辆。

英国新车市场萎靡不振,主要原因与全球统一轻型汽车测试规程(WLTP)在欧洲正式实施有关。为赶在WLTP实施之前清理库存,部分车企开启了优惠促销,提前释放了部分消费者需求,致使欧洲多国最近两月汽车销量严重下滑。

德国:累计同比增长1.4%

相比英国,德国新车市场表现稍好。2018年1-10月,德国乘用车累计销量292.60万辆,同比增长1.4%。不过,同样受WLTP影响,10月德国乘用车新车注册量同比下降7.4%至25.3万辆。

分品牌来看,大众汽车销量最高,1-10月累计达到55.27万辆,同比增长4.4%,占据18.9%市场份额;奔驰汽车其次,累计销量26.59万辆,同比下滑4.6%,市场份额9.1%;宝马汽车第三,累计销量21.57万辆。

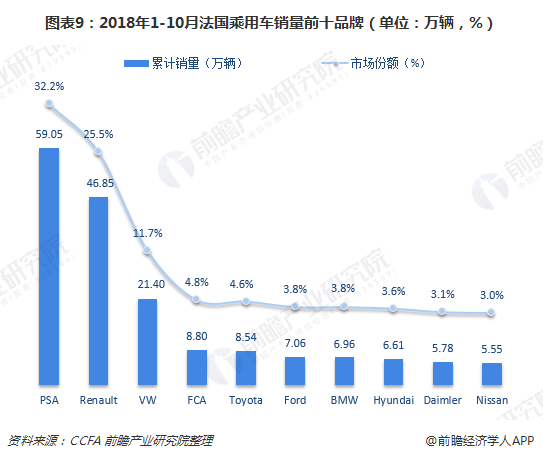

法国:同比增速超5%

2018年1-10月,法国乘用车累计注册量同比增长5.7%达183.65万辆;10月乘用车新车注册量17.4万辆,同比下降1.5%。另外,法国轻型商用车同样有所增长,前10月累计销量达到37.83万辆,增速5.0%;商用车累计销量增长8.7%至4.50万辆。

法国乘用车销量前十品牌中,雪铁龙集团累计销量最高,达到59.05万辆,同比增长16.2%,占据了三成以上份额;第二名的雷诺集团累计销量46.85万辆,市场份额也高达25.5%;第三名的大众集团被显著拉开距离,累计销量21.40万辆,同比仅增长0.5%。

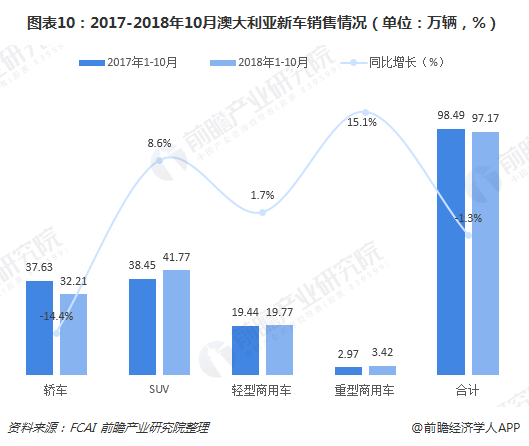

澳大利亚:10月轿车大跌23.6%

2018年1-10月,澳大利亚新车累计销量97.17万辆,同比下降1.3%。其中,10月新车销量同比下降5.3%至9.07万辆,轿车是销量下滑的罪魁祸首。数据显示,1-10月,澳大利亚轿车累计销量32.21万辆,同比下滑14.4%,10月更是同比大跌23.6%至2.78万辆。

澳大利亚新车销量前十品牌中,前三分别是丰田汽车、马自达汽车、现代汽车,1-10月累计销量分别为18.28万辆、9.42万辆、8.06万辆,市场份额分别为18.8%、9.7%、8.3%。

更多数据参考前瞻产业研究院发布的《2018-2023年中国汽车销售行业发展模式与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

报告主要分析了汽车销售行业发展环境;汽车销售行业营销模式;汽车销售行业总体发展状况;汽车销售行业区域市场情况;汽车销售行业竞争格局状况;汽车销售行业重点企业经...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734