由于中美贸易摩擦加剧,自2018年7月6日12时起,中国从美国进口的包括汽车在内的340亿美元的商品加征关税25%,削弱了此前公布降低汽车整车及零部件进口关税的利好影响,导致今年前三季度进口商放缓进口节奏,汽车进口量显著下跌。

整体市场:美产汽车9月大跌47.3%

2018年9月,美产汽车继续受到加税影响,进口量大幅下降47.3%,从而拖累当月整体进口车市场,没能延续7-8月的强劲反弹态势。具体数据显示,9月中国汽车进口量达到9.6万辆,同比下降7.3%,环比下降21.7%。

正因此,2018年前三季度,中国累计进口汽车仅有84.72万辆,相比去年同期下滑4.2%,与1-8月相比降幅扩大了0.6个百分点。按照当前趋势,2018年全年进口汽车进口量增速恐难以延续2016年以来的反弹,也难以超过2017年全年121.59万辆的进口量。

在整体进口汽车市场下滑走势下,叠加实体经济经营困难、国内汽车消费走弱、中美贸易摩擦等负面因素,无论是正常进口车还是平行进口车均受到不同程度影响,终端需求大幅下降,进口量同样未能延续上两个月的增长态势。

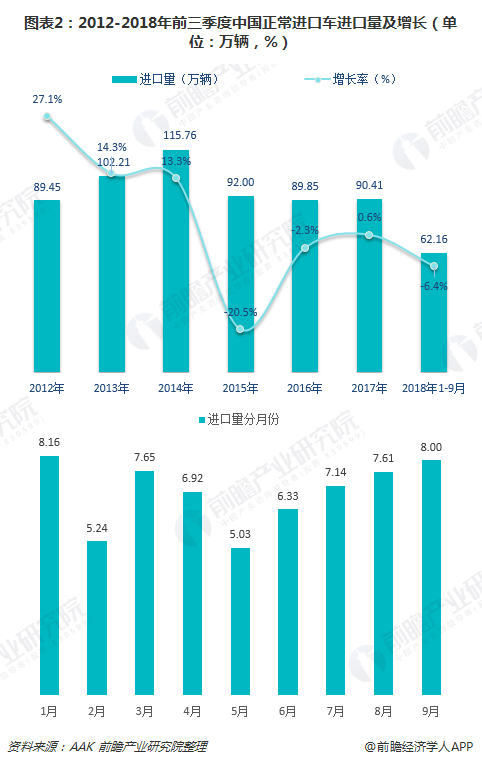

首先,正常进口车方面,2018年1-9月,进口车销量为62.16万辆,同比下滑6.4%,降幅相比1-8月有所扩大。分月份来看,1月份进口车销量最高,达到8.16万辆;5月销量最低,仅有5.03万辆。

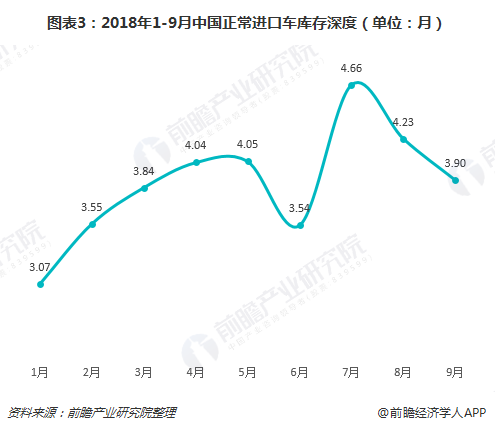

不过,正常进口车的库存仍保持在一个相对合理的水平。数据显示,2018年9月,正常进口车库存深度为3.90个月,连续三个月下滑。

再来看平行进口车,相比正常进口车,平行进口车进口量降幅较小,2018年前9月同比下滑2.9%,共12.0万辆左右。在汽车进口整体市场中,平行进口车所占比重与2017年全年持平,达到14.2%。

车型结构:SUV比重超一半

2018年前三季度,中国进口乘用车进口量为83.17万辆,同比下滑4.6%。其中,进口乘用车以轿车、SUV两大车型为主,合计比重超过95%。具体来看,1-9月,中国累计进口轿车35.43万辆,同比增长7.6%,占乘用车进口总量的42.6%;SUV累计进口量达44.65万辆,占比超过一半,达到53.7%,但相比去年同期有所下滑,降幅达到11.3%。

正常进口车方面,今年前9月,轿车进口量达31.09万辆,同比增长3.1%,低于整体市场4.5个百分点;SUV进口量29.27万辆,同比下滑15.1%,高出整体市场3.8个百分点。

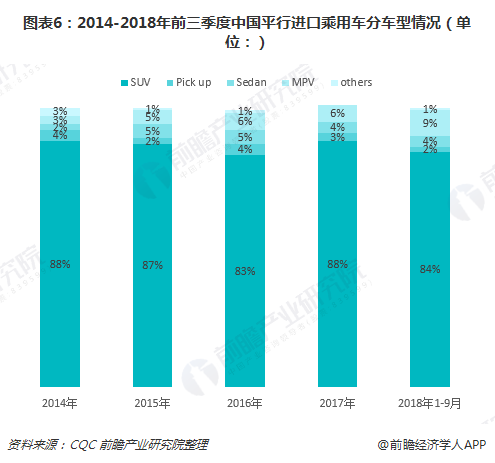

平行进口方面,2018年1-9月,SUV依旧是平行进口最主要车型,进口量比重达84%,但相比2017年,所占份额下滑了4个百分点;另外,除了平行进口MPV份额有所提升至9%外,其他车型保持相对稳定。

品牌结构:奥迪大涨37.6%

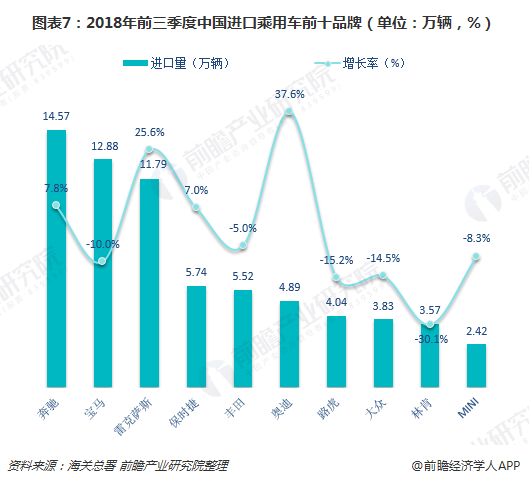

今年前9月,中国进口乘用车前十品牌分别为奔驰、宝马、雷克萨斯、保时捷、丰田、奥迪、路虎、大众、林肯和MINI。其中,奔驰累计进口量最多,达到14.57万辆,同比增长7.8%;宝马其次,进口量为12.88万辆。

从增速来看,前三季度,前十品牌中,仅有四个品牌实现不同程度的增长。其中,奥迪表现最为亮眼,1-9月进口量同比大幅增长37.6%;雷克萨斯也增长明显,同比增速达25.6%;林肯进口量降幅最大,达到30.1%。

正常进口车方面,从2018年9月的终端销售情况来看,第一集团品牌竞争持续加剧,由于关税下调以及新车型的投放,雷克萨斯继续保持进口量第一,宝马位居第二,奔驰下滑至第三位。

增速方面,2018年9月,进口量前十品牌中,宝马、路虎、斯巴鲁和MINI四个品牌出现下滑,其中斯巴鲁下滑幅度最大,同比下降26.3%;沃尔沃、雷克萨斯、大众三个品牌增长较为明显,同比增幅均超过26%。

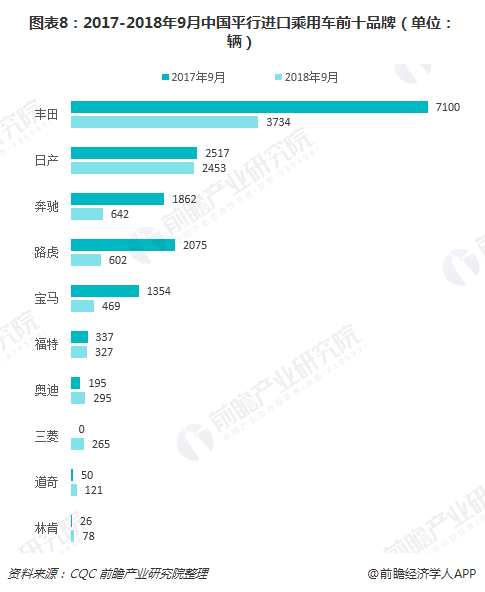

平行进口车方面,9月,丰田进口量最大,当月达到3734量,比重高达40.8%,但相比去年同期,丰田进口量几乎腰斩;日产、奔驰仍维持第二、第三,9月进口量分别为2453辆、642辆。

排量结构:1.5-2.0L排量为主

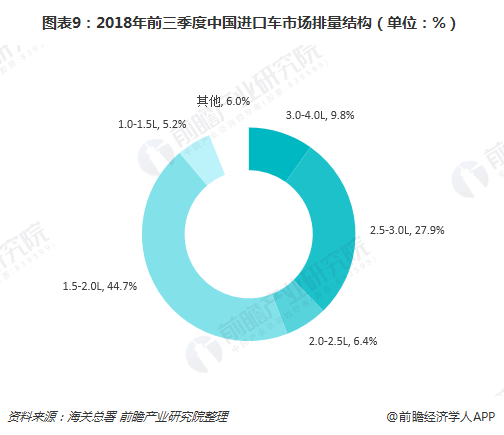

2018年前三季度,中国进口车排量主要集中在3.0L以下,合计比重相比2017年尽管下降1.6%,但仍达到87.8%。其中,1.5-2.0L排量区间占比最大,为44.7%,保持第一大排量区间。另外,3.0-4.0L占比提升了1.6个百分点,前三季度达到9.8%。

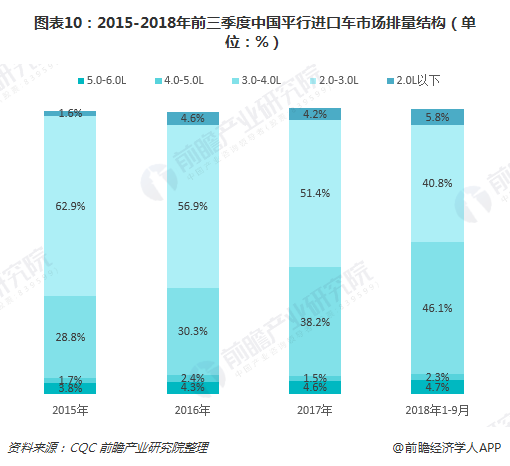

平行进口车方面,2018年1-9月,3.0-4.0L排量区间提升明显,抢占了部分2.0-3.0L区间,导致其比重相比2017年下滑了10.6个百分点;2.0L以下的平行进口车占比相比2017年全年增加了1.6个百分点,达到5.8%。

以上数据及分析来源参考前瞻产业研究院发布的《2018-2023年中国平行进口汽车行业深度调研及投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告第1章分析了中国平行进口汽车行业的发展环境;第2章对中国平行进口汽车行业的发展状况与竞争格局进行了分析;第3章对中国各重点地区平行进口汽车行业的发展状况进...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734