2018年11月初,万达电影再次对其收购万达影视的重组方案进行了修改,截至此时这一百亿收购案已经经历了一次收购中止和三个版本的收购方案,但收购的终极目标始终未变,即仍是收购万达影视。可见,即使困难重重,王健林试图打造“影视生态圈全产业链”的野心与宏志却难以撼动,他的这一愿景究竟能不能实现呢?

万达电影规模位居行业第一,院线业务竞争优势显著

随着我国房地产存量市场规模日益增大、地价持续走高,传统开发商的利润空间被压缩,政府遏制房地产泡沫决心加大,“增收难盈利”成为诸多房企的尴尬与困境,各大地产发家的企业纷纷转型开拓其他业务领域,比如恒大入局新能源汽车领域,万科携手网易发展智慧新经济,碧桂园甚至跨界农业领域等等。万达集团也不例外,试图在影视领域大展拳脚。

从2005年万达集团成立万达电影以来,公司得到了快速发展,并在2015年成功上市。从2018年前三季度A股22家上市影视公司的营收和净利润规模来看,万达电影均位居第一,尤其是营收规模大幅领先于其他竞争对手。

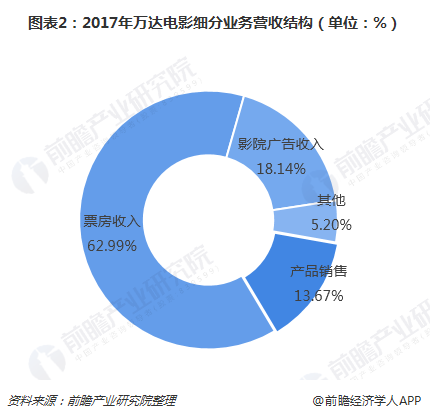

而从万达电影的营收结构来看,2017年,万达电影的票房收入占比最大为62.99%,其次是影院广告和产品销售收入。但这些收入均基于万达电影在电影院线领域的布局,也就是说,万达电影的业务重点在院线环节。

事实上,万达电影是国内最大的院线公司,从2018年1-10月各院线公司的票房收入来看,万达电影以65.9亿元的票房稳居第一,虽然市占率较2017年同期仅上升了0.37%,但是其仍以13.43%的市场份额领先于其他企业。可见,在电影院线领域万达电影居于领导地位,具有明显的竞争优势。

院线业务发展遇瓶颈,外延扩张布局电影全产业链

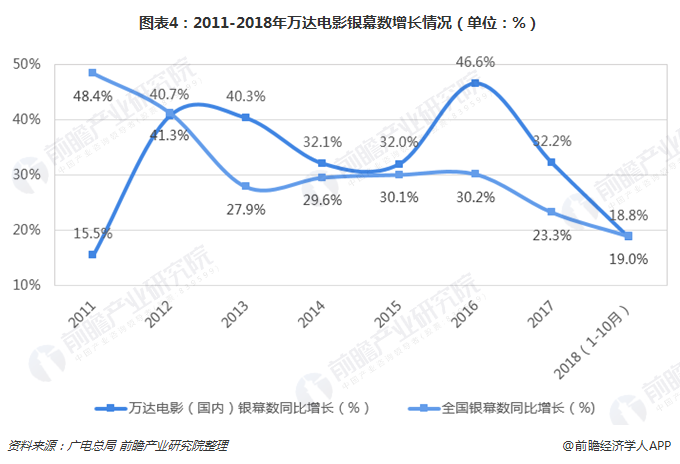

尽管万达电影的院线业务发展处于全国前列,但是该业务的发展却开始出现瓶颈。从银幕数量增长情况来看,2013-2017年万达电影的银幕数量增速长期快于全国整体水平,但是却从2016年开始,银幕增速持续下降,截至2018年10月,万达电影的银幕数增速已经低于了全国水平。可见,万达电影的银幕数增长已经日渐趋于饱和,预计未来增速将持续下降。

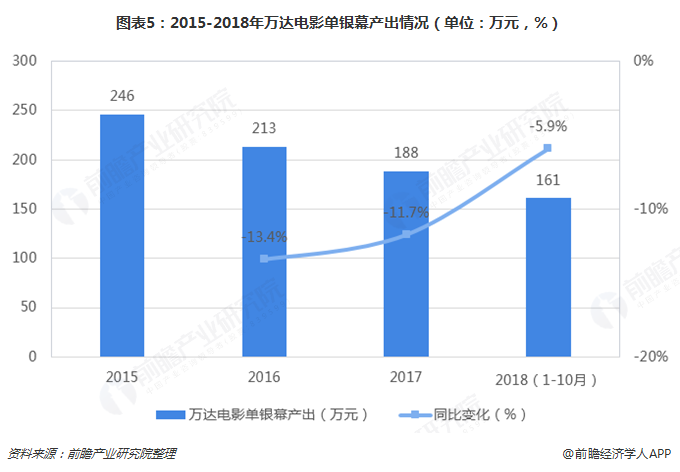

此外,万达电影的单银幕产出也在不断下降,截至2018年10月,单银幕产出跌至了161万元,仅占2015年单银幕产出的1/3左右。尽管单银幕产出下滑幅度有所收窄,但是在国内票房收入不及预期、万达电影银幕数量持续增加的影响下,短期内单银幕产出下滑的趋势仍然难以扭转。

而从电影行业的产业链来看,目前万达电影主要集中在产业链下游,仅在电影院线和影院放映方面具有竞争优势,在产业链上游的布局较少。因此,在院线环节增收不利的情况下,万达电影试图通过外延式并购的方式拓展业务范围,向产业链上游的宣发和制作环节进军,以打造电影全产业链生态圈,构筑竞争壁垒。

从上市以来万达电影的收/并购事件来看,公司的业务拓展主要可以分为两大方向:一是继续巩固其在院线环节的竞争优势,通过外部收并购扩大院线业务版图;二是开始向产业链上游的宣发和制作环节拓展,完善全产业链布局。而从2016年开始发起的对万达影视的收购便是向电影制作环节的扩张。

监管严格,收购万达影视困难重重

万达电影收购万达影视志在必行,但是却一波三折,从2016年5月首次发起收购案,后经历了一次中止,三次修改重组方案。而从所修改的方案来看,万达电影的收购价格一再下调,两年内收购价格降低了70%,尽管万达方面给出的首要解释是“标的资产及资产范围不同”,即11月方案中收购的资产不包括传奇影业,但新增了出品过《正阳门下小女人》《斗破苍穹》等电视剧作品的新媒诚品,但是整体估值看低仍然是不争的事实。

收购万达影视一案历时2年多,却久久未能落地,主要与监管机构的审核有关。目前来看,上深交所对上市公司最关注的核心问题有两个:一是企业的并购过程是否合乎规范,潜藏什么问题;二是合并后涉嫌大量的关联交易,将给监管带来难度。而对于万达电影来说,一旦并购万达影视取得成功,万达电影将可以顺利布局“创作、投资、制作、发行、院线、票务、放映”整条影视生态链,将在市场上形成一股垄断力量,但这正处于发展阶段的中国电影产业而言是不利的,很难保证万达电影是否会参与市场不正当竞争、排挤对手、破坏正常的市场秩序,将对行业的发展带来潜在隐患。因此,尽管万达电影和万达影视同属于万达集团,但两者的合并之路却并不好走。

收购万达影视将带来重大利好,万达不会轻易放弃

尽管困难重重,但万达电影收购万达影视的决心却难以撼动,主要源于万达影视的并入将为公司带来重大利好。从万达影视的收入结构来看,目前其主要以电影、电视剧和游戏业务为主,而这三项业务的毛利率均略高于行业平均水平,在细分行业领域的竞争力较强。

具体来看,万达影视的电影业务毛利率略高于行业平均水平,主要原因是2016年爆款电影《唐人街探案》、《寻龙诀》等毛利率较高,版权运营业务增长较快所致;万达影视的电视剧业务毛利率略高于行业平均水平,主要原因是其控股子公司新媒诚品主投项目电视剧采取净额法(减去参投方的收入)确认收入,从而有更高的毛利率,但仍属于行业正常范围;游戏业务平均毛利率高于三七互娱、游族网络、完美世界和掌趣科技4家公司均值,主要是公司游戏业务以发行为主,无需承担研发成本,从而扩大了盈利空间。

此外,不仅现有业务发展较好,万达影视未来发展潜力同样值得期待。以电影业务为例,一方面,万达影视已经初步具备孵化原创系列IP的能力,公司的《唐人街探案》系列、《快把我哥带走》系列、《寻龙诀》系列都有相对较好的票房及口碑;此外,公司还引进IP《巫颂》,携手中文在线定制了长达十年的开发规划,包括3部电影,6部衍生超级剧等一些列规划。另一方面,公司还有很多的储备项目,包括《人间•喜剧》、《沉默的证人》、《功夫机器人》、《天星术》、《唐人街探案3》;动画电影《全职高手之巅峰荣耀》(国漫顶级IP之一)、《再见怪兽》、动画版《寻龙诀》等,这些项目均在后期为公司带来持续创收。

万达影视发展后劲十足,也直接体现在了其并购后对万达电影的业绩承诺上。在最新的重组修订案中,万达影视承诺2018-2021年度承诺净利润数分别不低于7.63亿元、8.88亿元、10.69亿元、12.74亿元,4年承诺40亿净利可见万达影视对其未来发展预期的底气。

当然,万达电影收购万达影视最重要的意义还是在于完善全产业链布局,并试图围绕IP打造中国版“迪士尼”。对标国际经验,影视公司被大集团收购整合是大势所趋。原因在于:电影票房收入经常会出现比较大的波动,所以需要体量大且稳定的收入来源作为强有力的后盾支持,抵抗电影业绩的波动风险;此外,集团多业务的整合,也有利于影视IP的变现和沉淀。因此,万达的并购整合使得国内有可能出现首例对标“迪士尼”的大型影业集团,对于万达集团而言意义重大。

总而言之,万达电影收购万达影视势在必行,并购成功以后不仅可以为公司在电影制片业务方面提供强有力的支撑,形成更为完整的电影产业链业务布局;而且可以围绕IP进行影视内容的制作、发行、放映,衍生品的开发和销售,游戏变现等多角度全方位的变现,向打造中国版“迪士尼”迈进。因此,尽管困难重重,万达集团的这一战略布局不会动摇,未来并购整合成功后的效果更是值得期待!

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国电影院线和电影院运营模式及投资策略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告第1章分析了国际电影院线和电影院运营模式;第2章对中国电影院线和电影院运营现状与模式进行了分析;第3章为您提供中国电影院线竞争格局与扩展模式的分析与解读;...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734