《关于规范金融机构资产管理业务的指导意见》(简称“资管新规”)的出台,对银行理财的影响无疑是巨大且深远的,主要体现在三个方面:一是打破刚兑,实现净值化管理;二是规范资金池,降低期限错配风险;三是分离业务,成立资管子公司。

资管新规的发布,令大部分银行受到一定冲击,理财规模均有不同程度下降。但就理财规模和理财业务收入水平而言,银行的优势地位依旧明显。下面从规模余额、业务收入、产品类型、人员配置、渠道建设五个方面,来对当前银行理财市场进行进一步解读。

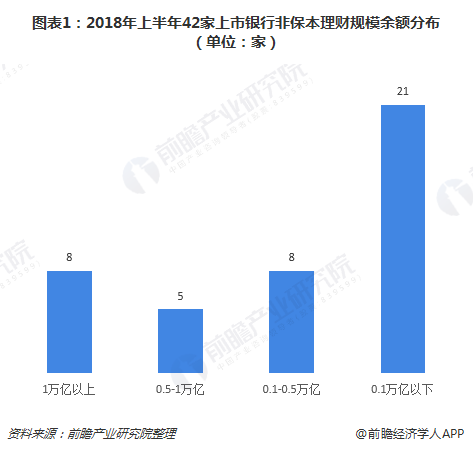

规模余额:国有行规模领先

相比其他理财业务,资管新规对银行的非保本理财业务的短期冲击较为明显。根据银保监会数据显示,2017年底,银行非保本型理财产品余额为22.17万亿元,到2018年5月末余额为22.28万亿元,6月末余额为21万亿元,同业理财规模和占比持续下降。

具体来看,2018年上半年,42家上市银行中,非保本理财规模余额大于1万亿元的有8家,其中4家为国有行、4家为股份行;0.5-1万亿元的有5家,2家国有行、3家股份行;0.1-0.5万亿元的有8家,2家股份行、6家城商行;1千亿元以下的多达21家,其中13家城商行、8家农商行。

显然,国有行领先优势明显,整体规模较大,6家国有行上半年非保本理财规模余额均超过了7千亿元,排名第一的工商银行,其规模余额达到惊人的25801.89亿元;股份行实力也较强,排名靠前,第一梯队的招商银行规模已接近2万亿元;另外,42家上市银行中有17家银行非保本理财规模余额在3千亿元以上。

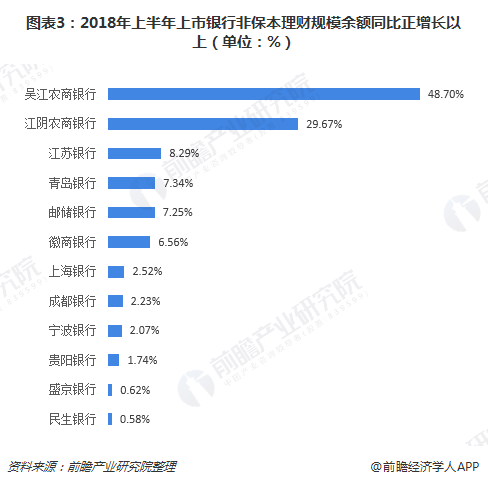

不过,从非保本理财规模余额增长来看,城商行及农商行表现要好于国有行、股份行。2018年上半年,42家上市银行中,有12家银行非保本理财规模余额实现正增长。其中,吴江农商银行增长最明显,高达48.70%;江阴农商银行其次,同比增长29.67%;而国有行、股份行的规模普遍下滑3%至10%。

业务收入:城商行增长明显

由于各银行披露的非保本理财业务手续费及佣金收入统计有差异,如工行包括个人理财和私人银行业务,中行、兴业银行收入包括理财、基金、资产管理计划等,排名可能存在偏高或偏低的情况。

但总体来说,全国性银行的理财业务收入要更好。其中,6家国有行非保本理财业务手续费及佣金收入均超过10亿元,排名第一的依旧是中国工商银行,收入达到164.02亿元,是唯一一家超过百亿的上市银行。

股份行中,招商银行业务收入最高,为63.22亿元,整体排名第三;城商行中,北京银行该项收入最高,接近10亿元,其他城商行收入均在5亿元以下;农商行收入相对最低,且出现收入与规模不相匹配的情况,收入最高的重庆农商银行。

从理财业务收入增速来看,29家披露非保本理财业务手续费及佣金收入的上市银行中,仅有4家收入实现正增长,这4家分别是宁波银行、郑州银行、锦州银行、哈尔滨银行,均为城商行。

产品类型:股份行发行最多

2018年上半年,42家上市银行共发布了58618款理财产品。其中,股份行发行产品最多,平均发行量超过3000款;国有行紧随其后,上半年平均发行产品数量达到2604款;城商行、农商行平均发行量明显较少,分别为667款、326款。

国有行、股份行不仅在数量上占优,产品类型也更为丰富,可选择性更强。不过,国有行、股份行产品多为封闭式,上半年封闭式产品占比均超过94%;城商行、农商行针对客户的流动性偏好,开发了更多开放式产品,所占比重均已超过两成。

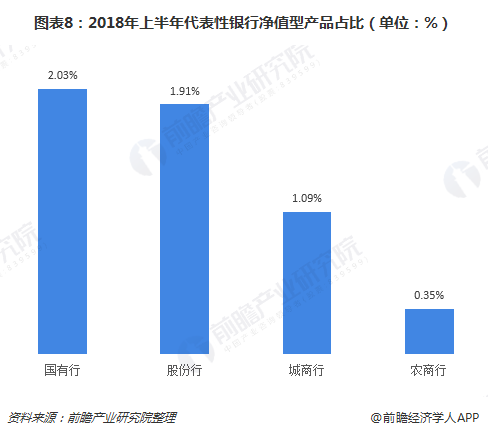

在净值转型程度上,国有行与股份行不相上下,上半年净值型产品占比均在2%左右;城商行也较好,净值型产品占比为1.09%;相比之下,农商行要落后很多,净值型产品占比只有0.35%。

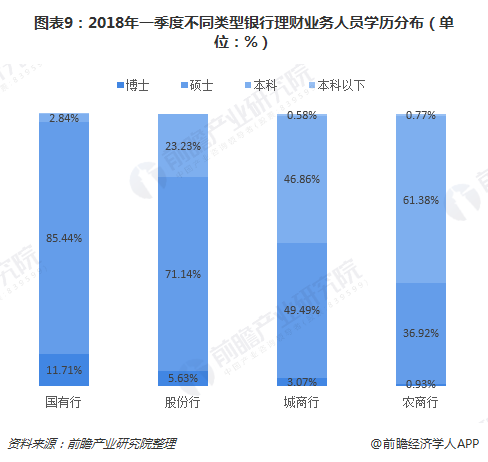

人员配置:国有行、股份行人才多

国有行、股份行有着完善的人才体系和投研优势,因此在理财业务的人员配置方面更为齐备,而城商行、农商行限于规模,对人才的吸引力较低,其理财业务水平有可能被国有行、股份行进一步拉开。

以学历人才比例为例,2018年一季度,国有行、股份行高学历(博士、硕士)人才分别达到97.15%、76.77%,而城商行、农商行则为52.56%、37.85%,差距相当明显。

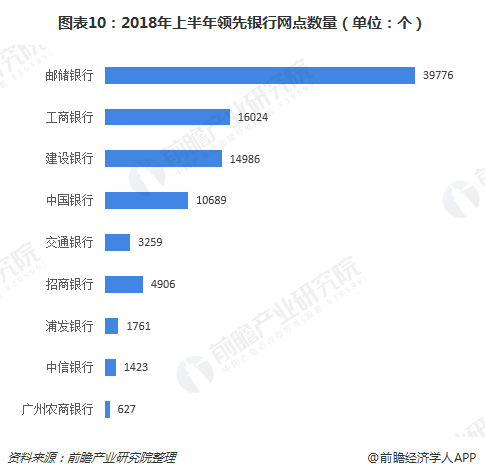

渠道建设:城商行、农商行覆盖有限

在渠道建设方面,国有行、股份行依旧处于领先地位。截至2018年上半年,邮储银行网点数量最多,达到39776个,且网点正向精准化、智能化、轻型化、功能综合化方向发展;股份行中,招商银行网店数量做多,达到4906个,超过交通银行。

相比国有行、股份行,城商行、农商行多以所在城市为中心,网点数量有限,且受资金实力限制,难以实现网点智能化,发展程度不高。

以上数据和分析参考前瞻产业研究院发布的《2018-2023年中国银行理财产品行业运营模式与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

报告主要分析了银行理财产品行业发展环境;银行理财产品行业的发展现状及前景;银行理财产品行业的运营模式;银行理财产品行业的产品现状及前景;银行理财产品行业的销售...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734