过去几年被持续热炒的中国第三代半导体产业“弯道超车”,似乎展露出了苗头。

从布局上看,国内第三代半导体材料和应用有着相对完整的产业链;从技术上看,国内外虽然仍有差距,但由于起点较近,且市场远未成熟,国内厂商仍有大量追赶机会。

最重要的是,在产业发展的推力上,我国拥有庞大的新能源汽车市场。

新能源汽车带动了功率半导体的爆发,功率半导体的爆发给第三代半导体提供了良好的故事背景。

所谓功率半导体,就是电子装置中电能转换与电路控制的核心,主要用于改变电子装置中电压和频率、直流交流转换等。但凡电子设备中涉及到电流、电压控制的,都要用到功率半导体。

新能源汽车和传统燃油车的核心区别之一,就是为了驱动大功率电机,其核心是一个高电压平台,比如比亚迪e5的动力电池电压就高达633.6V。

然而,像音箱、收音机、雨刮器之类低负载电器,显然不能用高压系统直接供电。

这就导致,新能源汽车电路中,存在大量需要转换电压的环节,功率半导体的用量大幅增加。

据StrategyAnalytics数据显示,传统燃油车上,功率半导体占总成本的比重约为21%,但是到纯电动汽车中,这个数字暴增到55%,翻了1倍多。因此,在新能源汽车渗透率不断提升的同时,功率半导体市场也水涨船高。

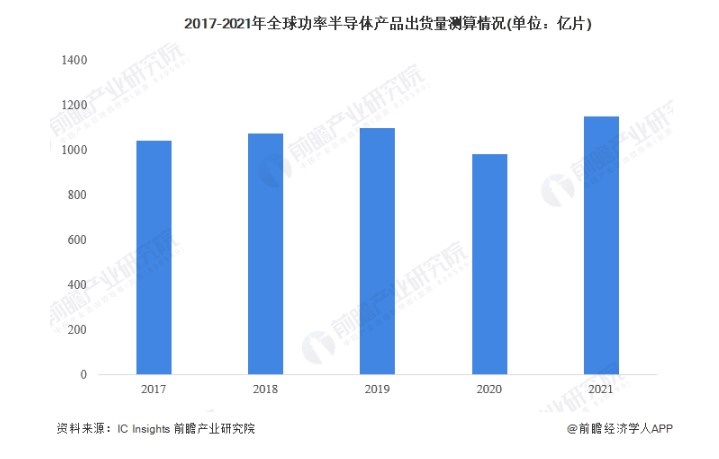

可以看到,近年来全球功率半导体出货量持续上升,仅在2020年被疫情打断,随后又在2021年迅速回升。

资本市场上,功率半导体也成为日趋火热的领域。2021年,功率半导体行业受资本青睐度陡增,融资热度高涨,发生融资事件共15起。2022年上半年,我国功率半导体行业融资热情依旧保持,1-5月,融资事件达到9起。

作为实现碳中和的关键环节,可以预见,在短期内,新能源汽车的热度不仅不会消退,还会越发高涨,功率半导体的景气也将持续。

从物理特性上看,第三代半导体材料和功率半导体天然契合。

第三代半导体指的是宽禁带半导体。所谓“禁带”,太过专业的概念本文不作多说,可以简单理解为半导体材料保持稳定的能力,禁带越宽,就越能经受外部能量的冲击。

禁带宽度会在一定程度上影响甚至决定半导体的电场强度、电子迁移率、热导率和熔点。

以硅(1.1ev)为代表的第一代半导体材料、以砷化镓(1.4ev)为代表的第二代半导体材料,都属于窄禁带半导体。而第三代半导体材料,无论是碳化硅还是氮化镓,禁带宽度大于3.2ev,具有更好的耐高温、耐高压、耐大电流性能。

多说一句,虽然近年来多见“弯道超车”之类的宣传,但各代半导体之间实际上不是替代关系,第三代半导体也不是抱着取代前两代的目的研发的。

实际上,在上世纪90年代,第二代半导体刚刚投入大规模使用时,美国就同步研制出氮化镓的材料和器件。而我国最早的研究队伍——中国科学院半导体研究所,在1995年也起步了该方面的研究。

只不过,第三代半导体的特性恰好迎合了当下功率半导体的热潮,才成为了媒体炒作的对象。

以第三代半导体中最成熟的碳化硅为例,相比传统的硅基半导体材料,碳化硅拥有3倍的禁带宽度、3倍的热导率、近10倍的击穿场强、以及2倍的电子饱和漂移速率。在同样大小下性能更强,在同样性能下占空间更少。

根据Cree公司提供的测算,将纯电动车的逆变器中的功率组件改成碳化硅器件时,由于电能转换效率提高、电能利用效率提高、无效热耗减少,整车功耗可以减少约5%到10%。

据英飞凌测算,碳化硅器件整体损耗相比硅基器件降低80%以上,导通及开关损耗减小,有助于增加电动车续航里程。

早在2018年,特斯拉Model 3在主逆变器中就安装了24个由意法半导体生产的碳化硅MOSFET功率模块。

这是个非常难得的数字。

由于处于发展初期,碳化硅器件和芯片成本都居高不下。有研报显示,仅在材料上,碳化硅衬底的成本就高达硅的4-5倍,未来3-4年价格即便下降,也会是硅的2倍。特斯拉的24个功率模块,增加了近1500元的成本。

一直以来,特斯拉在成本控制上都极为谨慎,因此采用模块化平台、车体压铸一体成型、电池包优化设计、放弃激光雷达,尽可能压缩成本。

这么“抠门”的特斯拉,为了提升续航能力,愿意为碳化硅芯片花费重金,可见碳化硅的性能不可替代。

Yole也在最新报告中专门提到,比亚迪的“汉”系列电动车和现代的Ioniq-5因为搭载高性能碳化硅模块而获得的快充功能,是2款车型近年销量持续走高的原因之一。

反过来,电动汽车的热销也带动了碳化硅的增长。

Yole数据显示,2019年全球碳化硅功率器件市场规模为5.4亿美元;2020年增长到7.1亿美元,增长率达31%;2021年更是增长41%,规模突破10亿美元。

值得一提的是,10亿美元只是个开始。

有人测算过,如果将特斯拉汽车上搭载的功率器件全部换成碳化硅的,那么单车使用量就将达到半片6寸晶圆。

但是整个2021年,全球生产的碳化硅晶圆只有40-60万片,结合业内良率平均约50%估算,有效产能仅20-30万片。

当前的产能甚至无法满足1家车企的需求。

这意味着,这个市场基本上还是一片肥沃的处女地,市场竞争还处于早期阶段。随着新能源汽车电驱系统往 800V 高压平台发展、480kW 充电桩、光伏逆变器向高压发展,将诞生无数机会。

目前,各研究机构对此均持乐观态度。

据Yole预测,到2027年碳化硅功率器件市场预计将超过60亿美元;II-VI公司预计,2030年碳化硅市场规模将超300亿美元,2021-2030年复合增速高达50.6%;而据国内行业资深专家测算,至2030年前后6英寸碳化硅市场需求量将达1000万片以上。

对中国半导体产业而言,这片沃土提供了追赶全球先进水平的好机会。

首先,由于大部分功率半导体的使用场景,比如汽车、5G基站等,不像手机、电脑那样寸土寸金,因此对先进制造制程的需求没那么高。

早前国内功率半导体龙头在回应投资者提问时就提到,公司聚焦功率半导体领域,对28nm先进制程没有需求,90nm已经属于全球领先的工艺节点。

这就回避了目前国内半导体产业的最弱项以及相关的国际困境。

从产业链上的价值分配来看,和硅基半导体里,晶圆制造占总成本50%不一样的是,碳化硅产业链上,反而是衬底占了一半成本。

而在衬底生产上,国内外已经不存在技术代差。

目前国外主流厂商已经实现6寸碳化硅衬底量产,并相继推出8寸衬底样品。行业领军人——美国Wolfspeed今年4月宣布量产8寸碳化硅衬底,是当前进展最快的企业。

在国内,虽然头部企业才刚刚开始量产6寸衬底,商业化上有所落后,但就技术而言,中科院物理研究所2个月前也成功制备了8英寸碳化硅晶体,弥补了差距。

另外,从时间线上来看,国内企业的追赶势头明显。例如在4寸衬底上,国内量产时间比美国晚16年,6寸衬底为10年。在8寸衬底上,国内外技术突破的时间差距是7年,量产时间差距有望进一步缩小。

总的来看,随着以中国为代表的新能源汽车市场快速发展,将进一步带动以碳化硅功率器件为代表的一大批产品快速起量。

从市场应用现状来看,行业仍处于发展的早期阶段,相关技术选型、工艺路线、客户绑定以及终端汽车格局等远未定型,国内外厂商之间差距相对较小,国内企业存在巨大的发展空间。

伴随国家双碳战略,下游新能源汽车和光伏行业需求旺盛,碳化硅渗透率有望快速提升。

另外值得一提的是,在国内外第三代半导体材料差距缩小的同时,被称为第四代半导体的氧化镓,成为国外半导体领域最新的焦点。

氧化镓是一种新兴的超宽禁带半导体,顾名思义,其拥有4.8eV的超大禁带,使其制作的器件比第三代半导体器件更薄、更轻,同时能够承受更大的电场而不会被击穿,在超高功率元件之应用极具潜力。

从各方面来看,氧化镓都比第三代半导体更迎合市场对功率半导体的需求。

更重要的是,相较于第三代半导体,氧化镓在制备上更有优势。

相关统计数据显示,氧化镓的损耗理论上是硅的1/3000、碳化硅的1/6,此外,氧化镓材料的缺陷密度比碳化硅和氮化镓材料低至少3个数量级,可以规避加工中的很多问题,这让产业界人士对其未来有很高的期待。

成本更是让其吸引产业关注的另一个重要因素。从同样基于6英寸衬底的最终器件的成本构成来看,基于氧化镓材料的器件成本为195美元,是碳化硅材料器件成本的约五分之一,已与硅基产品的成本所差无几。

对于中国半导体“弯道超车”更有利的是,在这条新赛道上,大家的起点更加平等。

目前在这方面领先的并不是Cree、Rohm、ST、Infineon、Bosch、OnSemi等功率半导体和元器件龙头企业,而是最先关注这一领域的日本人,代表业界最高水平的是2015年才成立的NCT公司。

虽然说是最高水平,但真正推出商业化的高质量氧化镓单晶衬底和同质外延片,也是2015年、2016年的事,领先并不大。

在其他国家,美国对氧化镓材料的研究始于2018年。同年,我国也启动了包括氧化镓、金刚石、氮化硼等在内的超宽禁带半导体材料的探索和研究,并且在产业化上比美国快得多。

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

[1]《2022-2027年中国第三代半导体材料行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商指南、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

参考资料:

[1]《揭秘第三代半导体,百亿市场火爆》,投资界

[2]《第三代半导体火爆下的烂尾隐忧,及国内外技术差距的认知偏差》,阿尔法工厂

[3]《「芯智驾」解锁电动汽车重要一环:功率半导体是最大增量》,集微网

[4]《氧化镓:挑战传统的宽禁带半导体材料》,化合物半导体

[5]《日本功率半导体又领先,2022年量产氧化镓》,芯语

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734