近日,中国科学院宁波材料技术与工程研究所的研究团队研发出了兼具弹性回复与铁电性的新型高分子铁电材料,有效解决了传统铁电材料在可穿戴领域难以在大形变下保持稳定性能的难题,填补了弹性铁电材料领域的空白。

据悉,该成果于8月4日在国际学术期刊《科学》上发表,有了弹性铁电材料, 用该材料做成的传感器将更随和,具有更高测量精度、更好的穿戴舒适性,未来或能实现手机柔软贴身,可任意弯折。

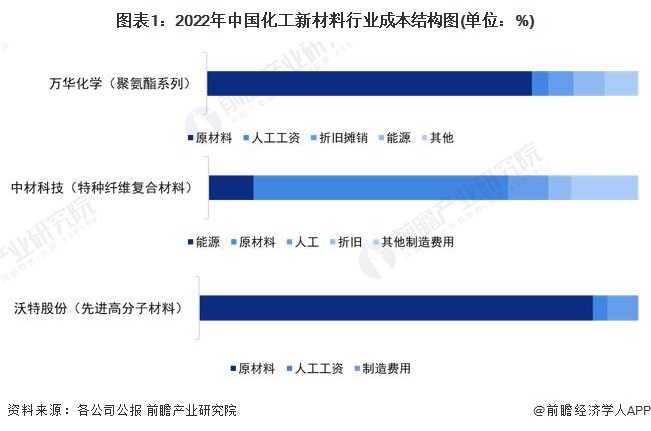

化工新材料成本结构:原材料占比较高

原材料是化工新材料产业的上游,并且占据着化工新材料产品生产制造的主要成本。从我国化工新材料行业领先企业万华化学、沃特股份化工新材料的成本结构可看到,聚氨酯系列、先进高分子材料原材料成本占比超过75%;中科科技特种纤维复合材料原材料成本占比在60%左右,也是产品成本最主要构成部分。2022年,石油和主要化学品市场价格整体波动上涨,据国家统计局数据,全年油气开采业出厂价格同比上涨35.9%,化学原料和化学品制造业同比上涨7.7%。总体来看,化工新材料企业的生产经营成本受原材料价格影响较大。

化工新材料行业企业经营效益分析

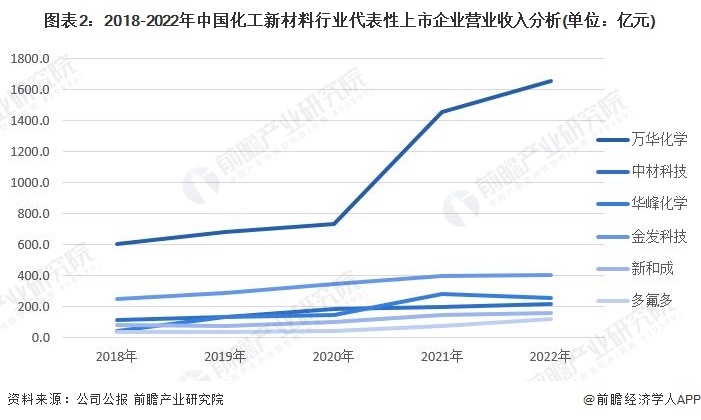

2018-2022年,化工新材料行业主要上市企业营业收入整体处于上升趋势,其中万华化学销售收入远远领先于其他企业。2022年,万华化学仅聚氨酯系列业务营业收入已达到629亿元,企业经营规模较大,市场份额抢占能力较强;其次为金发科技,全年营业收入超过100亿元;此外,中材科技、华峰化学、新和成、多氟多营业收入均超过100亿元;整体来看,化工新材料行业领先上市企业经营效益较高,企业具备一定的规模优势。

化工新材料行业企业盈利能力分析

2018-2022年,除中材科技外,其他化工新材料行业上市企业盈利能力均呈现波动变化趋势;其中,新和成、万华化学盈利能力均有较大幅度的下降。

化工新材料行业企业营运能力分析

2018-2022年,除新和成以外,化工新材料行业代表企业的存货周转率均在3次以上;2022年,万华化学、中材科技、华峰化学、金发科技存货周转率均在6次以上,整体来看,各公司存货转换成商品、现金及应收账款等的速度较快,资金的利用效率较高。

据前瞻产业研究院,2023年,疫情防控政策优化,经济缓慢复苏,但海外需求依然低迷,一季度各企业经营仍承受较大压力;随着国内锂电、光伏风电及储能领域技术迭代加速,相关的化工新材料需求有望释放,企业经营状况将有所改善。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国化工新材料行业发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734