瞻观前沿

麦吉尔大学的研究人员提出了一种创新方法,利用纸浆和造纸生产中的废料来提高碳转化的能源效率。他们在萨斯喀彻温大学利用加拿大光源首创的技术不仅减少了将碳转化为有用产品所需的能源,而且还减少了环境中的总体废物。

化学工程研究生 Roger Lin表示,这是一个新领域,我们是最早将生物质回收或利用与 CO 2捕获相结合的小组之一。来自麦吉尔电催化实验室的研究小组已在RSC Sustainability杂志上发表了他们的研究结果。

捕获碳排放是应对气候变化最令人兴奋的新兴工具之一。最大的挑战是弄清楚在消除排放后如何处理碳,特别是因为捕获 CO 2的成本可能很高。下一个障碍是将CO 2转化为有用的产品需要能量。研究人员希望使转换过程尽可能高效且有利可图。

由于这种方法非常新,因此关于如何获得最纯净的输出和最佳效率还有许多问题需要回答。该团队使用 CLS 光束线实时观察化学反应,尽可能地模仿工业过程。研究人员希望扩大用CO2制造的产品范围,并帮助开发真正的绿色技术。

图片来源:摄图网

技术价值观察

造纸行业的产业链从上游到下游依次可划分为:原材料及制浆、纸类制造、纸类应用。下游应用广阔,对应不同需求,其中游细分产品也不同。

研究人员提出利用纸浆和造纸生产中的废料来提高碳转化的能源效率,因此,从造纸产业链上看,该技术处于产业链的上游环节。

宏观市场观察

——造纸行业市场特征

造纸行业是典型的高污染类行业,而造纸产业关联度巨大,涉及林业、农业、机械制造、化工、热电、交通运输、环保等多个产业,对上下游产业的经济有一定拉动作用,纸及纸板的生产和消费水平已经成为衡量一个国家现代化水平和文明程度的重要标志之一。此外,造纸行业的市场特征还包括资本技术密集、受资源约束强、具有周期性等。

——造纸企业数量

从纸及纸板生产企业数量来看,2018-2022年,企业数量呈先下降后缓慢回升趋势,2020年企业数量达到最低值。2022年底,中国纸及纸板生产企业数量达到2561家。较2021年同比上升5.56%。从亏损企业情况来看,2022年底中国纸及纸板亏损的生产企业达770家,同比上升70%以上,占比达到30%以上,占比达到五年来最高值。

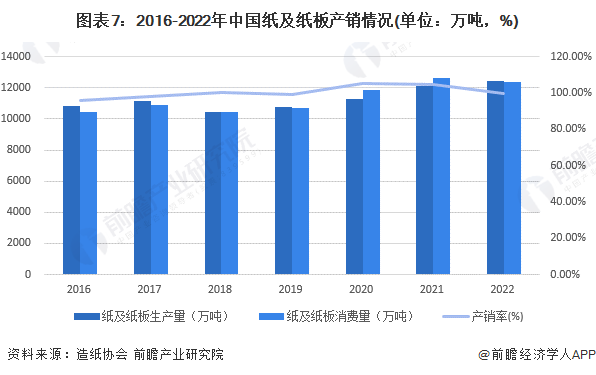

——造纸产销量

2016-2022年,中国纸及纸板产量与销量均呈波动上升趋势。2022年,中国纸及纸板产量与销量均超过1.24亿吨;综合来看,2016-2022年,中国纸及纸板产销量稳定在100%左右,行业供需较为平衡。

——造纸行业营业收入

从纸及纸板生产企业总营收来看,2018-2022年,中国纸及纸板生产企业总营收呈先下降后上升趋势,2020年营收达到最低值。2022年,2561家纸及纸板生产企业营业收入达到8899亿元,较2021年同比增长4%。

——造纸行业发展趋势

我国造纸行业将继续加速产业结构调整,未来行业将更注重质量、更关注行业技术创新,企业也将不断走出国门,走向国际。

中国造纸技术赛道热力图

根据前瞻产业热力图显示,与造纸关键技术强关联的城市集群主要集中在华南和华东地区,并且以广东、山东省为重点发展区域,未来布局造纸技术及其他相关技术的发展路径,极大可能性在于华南、华东地区优先导入,其中可重点关注广东省广州市天河区、山东省潍坊市诸城市、浙江省温州市龙港市所处造纸的相关企业,以及该地方对于造纸的产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国造纸行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对造纸行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来造纸行业发展轨迹及实践经验,对造纸行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734