瞻观前沿

宾夕法尼亚州立大学的研究人员推出了一种突破性的材料融合,可以实现一种新形式的超导性,这对于推进量子计算和探索理论手性马约拉纳粒子至关重要。他们的研究表明,结合磁性材料如何能够产生超导性,标志着创造手性拓扑超导体的重大飞跃,并有可能开启量子计算研究的新途径。

这项新研究最近发表在《科学》杂志上。这项工作描述了研究人员如何将两种磁性材料结合起来,他们称之为实现新兴界面超导性的关键一步,他们目前正在努力实现这一目标。

宾夕法尼亚州立大学亨利·W·克内尔早期职业教授、物理学副教授、该论文的共同通讯作者Cui-Zu Chang表示,创建手性拓扑超导体是实现拓扑量子计算的重要一步,可以扩大规模以供广泛使用。手性拓扑超导需要三种成分:超导性、铁磁性和一种称为拓扑序的性质。在这项研究中,我们产生了一个具有这三种性质的系统。

研究人员使用了一种名为分子束外延的技术,将一种具有磁性的拓扑绝缘体和一种硫属铁(FeTe)堆叠在一起,这是一种很有前途的利用超导电性的过渡金属。拓扑绝缘体是铁磁体——一种电子以相同方式旋转的磁体——而FeTe是反铁磁体,其电子以交替方向旋转。研究人员使用了各种成像技术和其他方法来表征合成材料的结构和电学性质,并证实了在材料之间的界面上存在手性拓扑超导的所有三个关键成分。

Chang说:“这实际上很有趣,因为我们有两种非超导的磁性材料,但我们把它们放在一起,这两种化合物之间的界面产生了非常强大的超导性。”“硫族化铁是反铁磁性的,我们预计其反铁磁性在界面附近会减弱,从而产生新兴的超导性,但我们需要更多的实验和理论工作来验证这是否属实,并阐明超导机制。”

Chang表示,为手性马约拉纳的存在提供实验证据将是创建拓扑量子计算机的关键一步,我们的领域在寻找这些难以捉摸的粒子方面经历了一段坎坷的过去,但我们认为这是探索马约拉纳物理学的一个有前途的平台。

图片来源:摄图网

技术价值观察

中国磁性材料产业链上游主要是稀土矿开采、分离及冶炼,中游是钕铁硼的精深加工企业,下游是消费电子和基础工业等传统应用领域,以及新能源和节能环保等新兴应用领域。稀土永磁材料原料是稀土金属和稀土氧化物,也是稀土产业链下游的主要应用领域。

宾夕法尼亚州立大学研究人员推出了一种突破性的材料融合,将两种非超导的磁性材料融合,产生超导性,将是创建拓扑量子计算机的关键一步。因此,从磁性材料产业链上看,该技术处于产业链的中游磁性材料环节。

宏观市场观察

——行业发展历程:第三代磁性材料应用范围广泛

总体看来,稀土永磁材料是金属系和铁氧体系之后开发成功的第三代永磁材料。稀土永磁材料自60年代问世以来,一直保持高速发展,按其开发应用的时间顺序可分为四代:第一代为钐钴永磁(SmCo5)系材料;第二代是钐钴永磁(Sm2Co17)系磁体;第三代稀土永磁则为80年代初期开发成功的钕铁硼系磁性材料,因其优异的性能和较低的价格很快在许多领域取代了钐钴永磁磁体,并快速实现工业化生产;第四代为稀土铁氮和稀土铁碳。据业内专家估计,被寄予厚望的第四代稀土永磁材料形成成熟工艺走向实用至少还需几十年。

——全球磁性材料行业企业竞争格局:日本企业成寡头态势

在磁性材料的低端市场,生产企业众多,产品同质化,市场竞争激烈;而在高端市场,日本处于寡头垄断低位。欧美等国家由于生产磁性材料成本过高,纷纷关掉国内的磁性材料生产公司将工厂转移到亚洲,目前全球磁性材料生产主要集中在日本和中国,从国际著名磁性材料公司来看,日本是磁性材料技术领跑者,而中国磁性材料是产能领跑者,市场占有率高。

在永磁铁氧体产品生产方面,日本TDK公司、住友金属株式会社、日立金属等国际大公司具有十分强的竞争力。软磁铁氧体产品则面临来自日本TDK、EPCOS、荷兰PLILIPS、日本FDK等跨国公司的竞争。

——全国磁性材料产业发展规模

通常所说的磁性材料是指强磁性物质,是古老而用途十分广泛的功能材料,而物质的磁性早在3000年以前就被人们所认识和应用,例如中国古代用天然磁铁作为指南针。早期的磁性材料主要是软铁、硅钢片、铁氧体等;二十世纪六十年代起,非晶态软磁材料、纳米晶软磁材料、稀土永磁材料等一系列的高性能磁性材料相继出现。磁性材料广泛应用于计算机及声像记录用大容量存储装置如磁盘、磁带,电工产品如变压器、电机,以及通讯、无线电、电器和各种电子装置中,是电子和电工工业机械行业和日常生活中不可缺少的材料之一。

磁性材料种类众多,从功能上主要分为软磁材料、永磁材料、矩磁材料、旋磁材料、压磁材料五类。

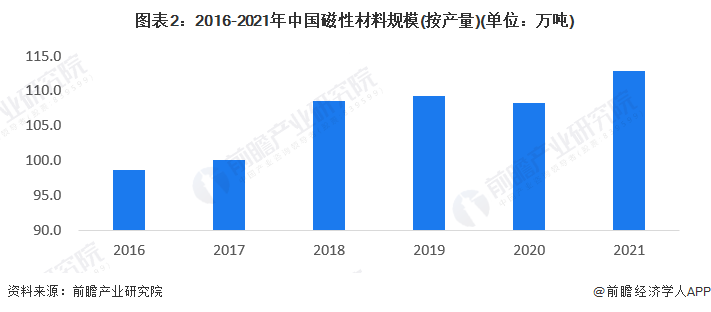

根据对中国磁性材料中永磁和软磁各个细分行业的产量统计汇总得到中国磁性材料行业的总体产量规模,从趋势来看,2018年及以后中国磁性材料产量迎来了较为明显的增长,2021年中国磁性材料生产规模达到112.9万吨,较上年同期水平有较大的增长趋势。

——行业发展特点:中小型企业占据主导地位

目前,中国磁性材料行业处于高速发展期,得益于中国丰厚的磁性材料储量,全球超过70%的磁性材料供给来源于中国,但是同时,中国磁性材料的发展也存在大而不精的问题,中国磁性材料行业大概可以归纳为三个主要特征:

——“碳达峰、碳中和”愿景的提出对磁性材料行业的影响分析

2030碳达峰、2060碳中和愿景的提出将中国的绿色发展之路提升到新的高度,将成为未来数十年中国经济社会高质量发展的主基调。碳达峰、碳中和有利于建立健全绿色低碳循环发展的经济体系,建立清洁、低碳、高效、安全的现代化能源生产和消费体系,加快形成绿色生产方式和生活方式,助推经济社会发展全面绿色转型,是促进磁性材料行业的技术工艺提升,高质量转型和可持续发展的催化剂。

——行业未来走势分析:高端化应用场景将走向主流

在碳达峰、碳中和背景下,我国能源结构将持续优化,永磁材料在节能家电、新能源汽车、风力发电等低碳经济领域中将得到更为广泛的应用,我国企业也将进行进一步的整合,以横店东磁、中科三环为首的国内行业龙头企业未来将具备更加强筋的国际竞争力。

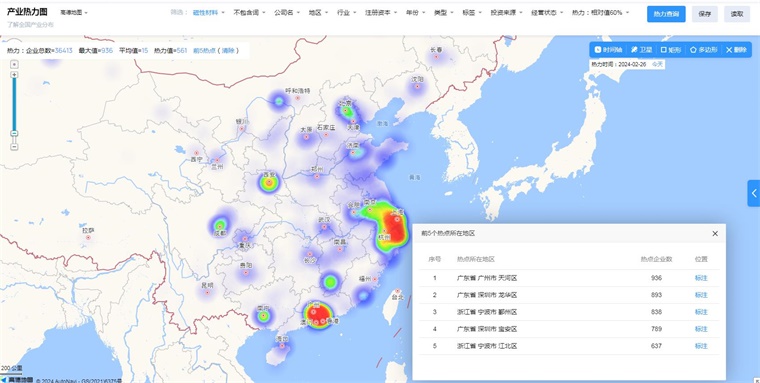

中国磁性材料技术赛道热力图

根据前瞻产业热力图显示,与磁性材料关键技术强关联的城市集群主要集中在华南和华东地区,并且以广东、浙江省为重点发展区域,未来布局磁性材料技术及其他相关技术的发展路径,极大可能性在于华南华东优先导入,其中可重点关注广东省广州市天河区、广东省深圳市龙华区、宝安区及浙江省宁波市鄞州区、江北区所处磁性材料的相关企业,以及该地方对于磁性材料产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国磁性材料行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对磁性材料行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来磁性材料行业发展轨迹及实践经验,对磁性材料行业未来...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734