瞻观前沿

瑞士日内瓦大学的一个科学家团队在人工智能(AI)研究方面取得一项突破:他们让两个AI系统进行了前所未有的语言交流,而不依赖于预定义的命令或编程。这一突破为为未来先进类人机器人的自主协作与解决问题奠定了基础。该成果发表在最新一期《自然·神经科学》上。

研究中使用的人工智能模型建立在S-Bert体系结构基础上,由3亿个经过语言理解训练的神经元组成。通过精心设计的模拟人类认知过程的训练方案,该网络首先被教导解释类似韦尼克区的语言输入,负责语言理解。随后,它被训练来复制任务,类似于布罗卡区,负责任务执行和发音。

让机器具备理解和执行语言指令的能力,为未来先进类人机器人的自主协作与解决问题奠定了基础。展望未来,研究人员认为,AI系统将不仅能深刻理解人类,更能以近乎人类交流的方式实现相互交互与协作,这预示着AI技术将开启全新的发展纪元。

让两个AI系统之间完全通过语言进行交流,这样的研究可不仅仅为了好玩,而是其具备广阔的应用前景。目前的应用场景中,AI一般只负责执行某个具体环节的任务,而任务与任务之间的沟通和协调,依然需要人来完成。假如AI之间可以进行语言交流,比如AI质检员向机械臂发送调整加工工艺的语言指令,那么,AI将在工厂生产等众多应用场景中扮演更重要的角色,同时也可进一步解放人力资源。

图片来源:摄图网

技术价值观察

人工智能产业链上游为硬件设备和数据设备,其中包括芯片、传感器、大数据、云计算服务等,为人工智能提供数据服务和算力支持;中游是人工智能产业的技术核心,包括通用技术、算法模型、开发平台三个方面,涵盖了机器感知、自然语言理解、机器学习、图谱、基础开源框架等核心技术;下游是人工智能的应用产品和场景,涉及交通、医疗、安防、金融、家居、制造等多个领域。

科学家让两个AI系统进行前所未有的语言交流,预示着AI系统将像人类一样进行互动交流,其具备广阔的应用前景。因此,从人工智能产业链上看,该技术处于产业链的下游应用环节。

宏观市场观察

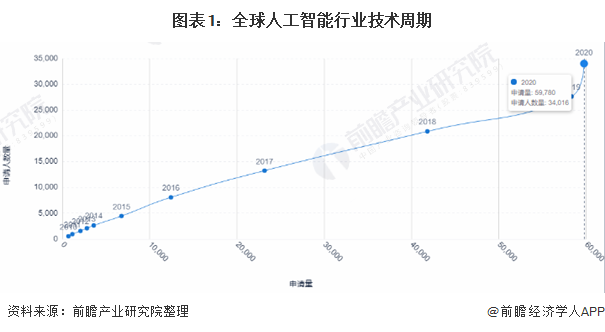

——全球人工智能行业技术周期

2012-2019年,全球人工智能行业专利申请人数量和专利申请量均呈现逐年上涨的趋势。虽然2020年全球人工智能行业专利申请量有所下降,但是这两大指标数量仍较多。整体来看,全球人工智能技术处于成长期。

注:当前技术领域生命周期所处阶段通过专利申请量与专利申请人数量随时间的推移而变化来分析。

——全球人工智能行业专利申请量及专利授权量

2010-2020年全球人工智能行业专利申请数量呈现逐年增长态势,2020年全球人工智能行业专利申请数量为59780项。

在专利授权方面,2010-2018年全球人工智能行业专利授权数量逐年增长,2019年开始出现下降趋势,2020年全球人工智能行业专利授权数量为14562项,授权比重为24.36%。

2021年1-7月,全球人工智能行业专利申请数量和专利授权数量分别为12663项和789项,授权比重为6.23%。截止2021年7月15日,全球人工智能行业专利申请数量为22.8万项。

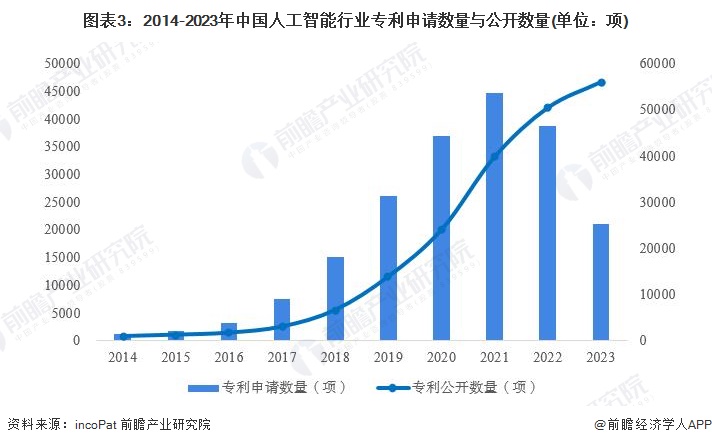

——中国人工智能专利公开数量逐年上升

2014年-2021年,中国人工智能专利申请数量逐年上升,2021年达到最高峰,申请数量为44780项。2022-2023年,专利申请数量有所回落,2023年跌至21129项。在此期间,人工智能专利公开数量逐年上涨,从2014年的986项上涨至2023年的55986项。

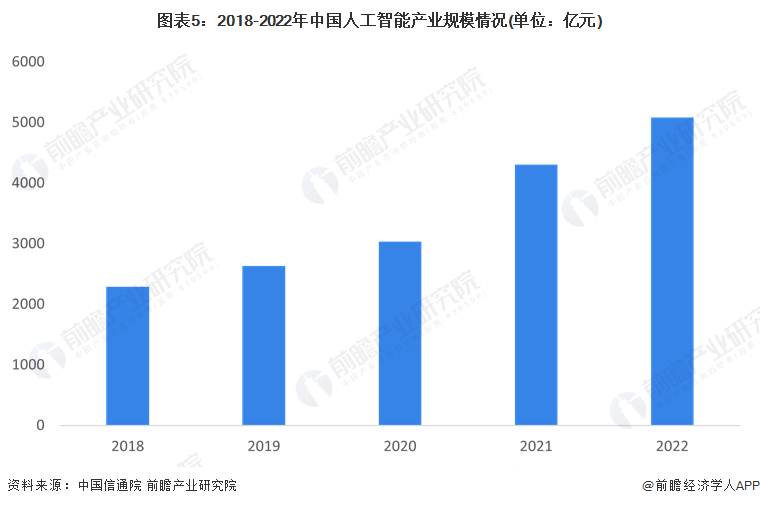

——人工智能产业规模

我国将加快推动移动互联网、云计算、大数据和人工智能等新一代信息技术发展,引导共享经济企业提高对海量数据的收集、传输和处理能力,不断提升共享经济服务质量和用户体验。近年来,我国人工智能产业在技术创新、产业生态、融合应用等方面取得积极进展,已进入全球第一梯队。中国信通院测算,2022年我国人工智能核心产业规模达5080亿元,同比增长18%。

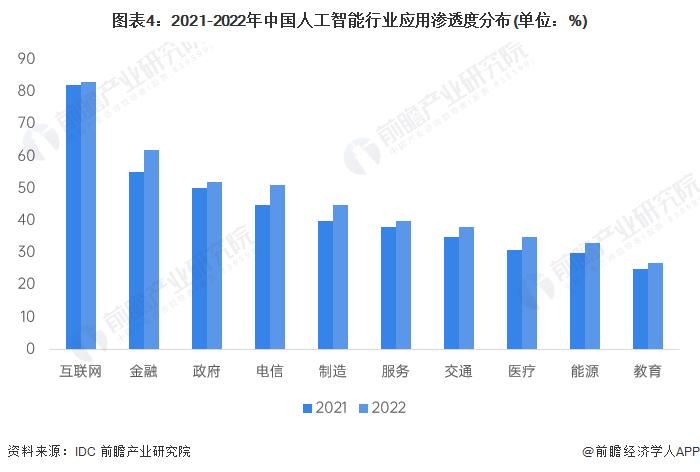

——人工智能应用情况

当前,人工智能在各个行业的应用程度都呈现不断加深的趋势,应用场景也越来越广泛。从行业排名来看,人工智能行业应用渗透度排名TOP5的行业依次为互联网、金融、政府、电信和制造。其中金融和电信行业人工智能应用增长速度较为明显,对人工智能基础架构的投入增长也较为突出。

——中国人工智能上市企业研发强度分析

在统计的人工智能上市企业中,研发强度基本都在20%以上。其中研发强度前三的上市企业为ST网力、天智航和虹软科技,研发强度分别为74.56%、54.53%和37.98%。研发强度排名第20位的卓易信息,研发强度也达到19.64%。

——人工智能未来发展潜力巨大

根据IDC和浪潮信息联合发布的《2022-2023年中国人工智能计算力发展评估报告》,人工智能市场有巨大发展潜力。当前,生物识别、智慧金融等领域应用较为成熟。2025-2030年,智能制造、智慧医疗和智慧电信将会是发展潜力较大的领域。长远来看,AIGC和自动驾驶将是最具发展潜力的应用场景。

中国人工智能技术赛道热力图

根据前瞻产业热力图显示,与人工智能关键技术强关联的城市集群主要集中在华南和西北地区,并且以广东、陕西省为重点发展区域,未来布局人工智能技术及其他相关技术的发展路径,极大可能性在于华南、西北地区优先导入,其中可重点关注广东省广州市天河区、广东省深圳市福田区及陕西省西安市雁塔区所处的人工智能相关企业,以及该地方对于人工智能产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国人工智能行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对人工智能行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来人工智能行业发展轨迹及实践经验,对人工智能行业未来...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734