今年两会上,“人工智能+”首次被写入政府工作报告,彰显了人工智能已成为国家战略。机器人产业作为人工智能技术与制造业深度融合的重要领域,发展迅猛。在新形势下,人工智能技术不断创新,推动机器人产业蓬勃发展,涵盖医疗、智能制造、服务机器人等多个领域。

据《“十四五”机器人产业发展规划》,到2025年,我国成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地。中国机器人产业联盟执行理事长兼秘书长宋晓刚介绍,“十四五”时期,面对制造业等行业发展,以及家庭服务等领域需求,我国将重点推进工业机器人、服务机器人、特种机器人重点产品的创新及应用,推动产品高端化智能化发展。

宋晓刚称,在服务机器人方面,重点研制农业机器人、矿业机器人、建筑机器人、医疗康复机器人、养老助残机器人、家用服务机器人和公共服务机器人。

按机器人的应用领域进行分类,机器人可分为工业机器人、个人/家用服务机器人、公共服务机器人、特种机器人和其他应用领域机器人。根据《机器人与机器人装备词汇》(GB/T 12643-2013)的定义,服务机器人是指除工业自动化应用外,能为人类或设备完成有用任务的机器人。

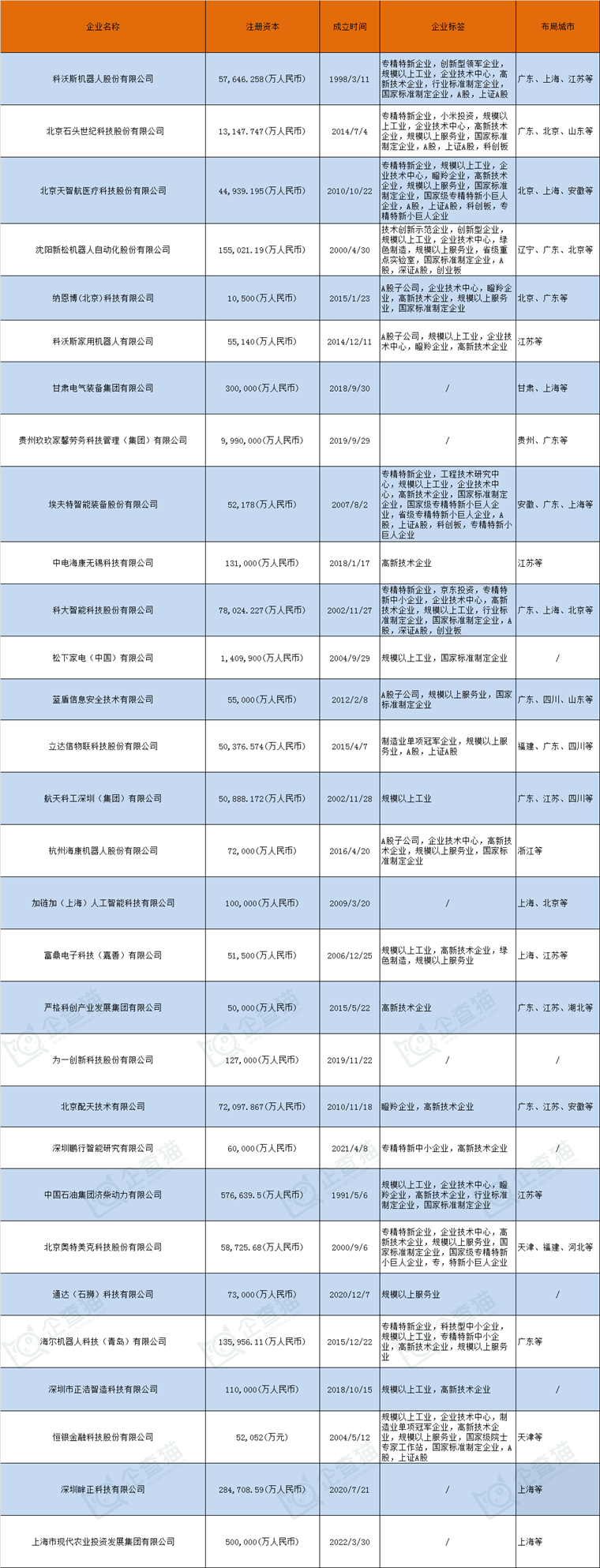

从产业链角度出发,服务机器人产业可分为上游的核心零部件和软件系统开发,中游的服务机器人本体制造,下游的个人消费者和各个应用场景的商业用户。服务机器人产业链涉及的技术横跨通信、人工智能等多个高新技术领域,各环节技术壁垒均较高。随着服务机器人行业的不断发展,目前市场上涌现了许多优秀的企业。ABB、KUKA等国外厂商则在控制器等零部件领域占据先发优势,国内企业在激光雷达传感器、AI芯片等新兴技术领域寻求突破,目前已取得阶段性成果,主要企业有沈阳新松、地平线、寒武纪等。在操作系统和软件服务上,国内企业在人工智能的技术浪潮中保持了国际领先地位。整机制造企业主要有康力优蓝、沈阳新松、优必选、科沃斯等。

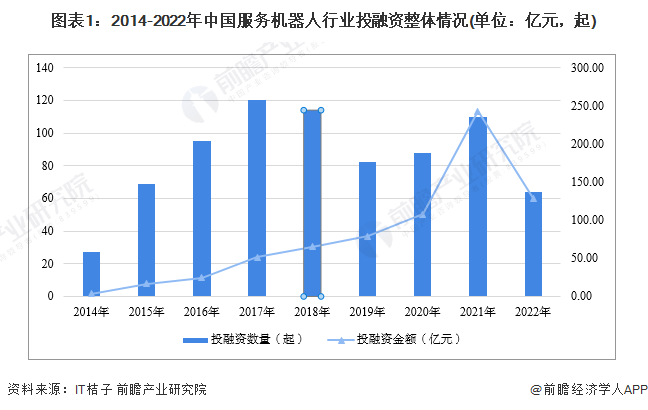

根据IT桔子数据库,2021年我国服务机器人行业融资达到顶峰,发生融资事件共110起,融资金额共242.99亿元。从近几年行业投融资数量与金额来看,虽然投融资数量在2018-2019年发生下降,但行业投融资金额不断攀升,截止2022年9月14日,我国服务机器人行业发生融资事件64起,融资金额为128.99亿元,总的来看,服务机器人行业热度正高,资本市场较活跃。

随着2024年下半年的到来,各地政府对服务机器人产业的招商引资重视程度不断提升。政府纷纷出台支持政策,鼓励投资者参与服务机器人产业,推动其发展壮大。这一趋势将为服务机器人产业带来更多的资金支持和政策扶持,助力其技术创新和市场拓展,促进产业健康发展。同时,政府的重视也将吸引更多的企业和投资者参与到服务机器人产业中,为其发展注入新的活力和动力。

那么,在国内服务机器人产业主要企业动向如何呢?

科沃斯

据吴中区政府公众号吴中发布报道,科沃斯旗下的科沃斯家用机器人有限公司研发的“科沃斯机器人大模型算法”成功通过国家网信办深度合成服务算法备案,据悉,这也是国内家用机器人领域首个通过国家备案的大模型算法。该模型作为国内首个在家用机器人领域中通过国家备案的大模型算法,其应用场景包括智能家用机器人的自主决策、智能客服系统的高效问答等。

2023年,科沃斯推出搭载AINA人工智能模型的地宝X2,可通过强化AI学习能力,提升用户的整体清洁体验。而2024年上市的地宝 X5 PRO 则应用了更领先的大语言模型技术——YIKO语音2.0,摆脱了过去扫地机器人只能听懂逐字逐句语音命令的弊端,产品完全可以理解用户的日常自然表述,即使是用户比较模糊的表达也能领会用户的意思。

2024年一季度,科沃斯盈利能力持续改善。今年以来,科沃斯陆续发布多款产品对不同价格段进行覆盖,其中,针对3000元至4000元这一主流价格段推出的地宝T30系列产品,上市15天全渠道销量便突破5万台,X2combo、X2S、X5PRO等其他新品也在对应价格段表现极强的竞争力;添可品牌也根据今年的市场格局推出智能洗地机StretchMix、智能料理机食万3.0CE等新品。

据企查猫显示,科沃斯机器人股份有限公司成立于1998年03月11日,注册资本57,646.258万人民币,法定代表人庄建华,公司经营范围包括:研发、设计、制造家庭服务机器人、智能化清洁机械及设备、电子产品及相关零部件、机电产品、非金属模具,货物和技术的进出口(不含分销业务),销售公司自产产品。(依法须经批准的项目,经相关部门批准后方可开展经营活动)等。

据企查猫股权穿刺图显示,目前,科沃斯对外布局了上海、广东、北京、江苏等地的10家企业。展望未来,科沃斯表示:将进一步加大对海外市场的投入,提升产品结构,优化渠道布局,扩大地域市场,推动海外营收规模的持续快速增长,实现国内与海外市场收入的均衡分布;深化核心品类扫地机器人和洗地机产品的战略布局,同时通过创新的技术应用、丰富的产品矩阵和完善的价格体系,实现国内外重点市场和区域的广泛渗透与突破。

服务机器人行业发展情况

——服务机器人行业处于拓广发展期

服务机器人的发展与所处的机器人行业密切相关,我国的机器人的研究是从20世纪70年代开始的,至今已有30多年,到目前为止大体分为三个时期:孕育期、规划发展期及拓广发展期。

——服务机器人市场处于快速增长阶段

2020年,我国服务机器人市场快速增长,医疗、教育、公共服务等领域需求成为主要推动力。在市场需求波动的影响下,2021年市场增速出现回调,但随着人口老龄化趋势加快,以及医疗、公共服务需求的持续旺盛,加上我国地域广阔、气候多变、地质情况复杂,社会发展多元化特征明显,在应对地震、洪涝灾害、极端天气,以及矿难、火灾、安防等公共安全事件中,对特种机器人有着突出的需求,因此我国服务机器人存在巨大市场潜力和发展空间,市场规模及总体占比也将持续增长。经中国电子学会初步核算,2021年,我国服务机器人(包含特种机器人)市场规模将达到393.3亿元。

——个人/公共服务机器人市场分析

个人服务机器人主要包括家务机器人、教育机器人、娱乐机器人、养老助残机器人、家用安监机器人、个人运输机器人等。

伴随国内经济及技术的不断发展,催生社会对科技生活方式的向往,同时,城镇人均收入水平持续提升,居民具备产品消费能力,使得个人/家用服务机器人市场渗透率不断提高。家务机器人、教育机器人凭借高需求和使用频次受到企业、资本方关注,产品经过一定的发展期,技术相对成熟,逐步在市场放量;娱乐机器人、养老助残机器人由于技术复杂性、产品功能实现存在挑战,产品普及仍面临一定瓶颈。

公共服务机器人的范围则较为广泛,只要能够为公众或公用设备提供服务的机器人都属于该类型服务机器人。

——医用服务机器人市场分析

目前,特种机器人最大的应用领域为医疗领域。医用服务机器人的技术创新拓宽了产品应用领域,也提升了诊疗的专业度。例如,早期的胶囊内镜机器人进入体内后不可控制,而近年来,随着磁场精准控制及光电成像等一系列创新技术的研发与突破,胶囊内镜机器人实现了革命性的可控性与精准定位功能。如安翰医疗的磁控胶囊内镜机器人,对胃部局灶性病变的诊断准确度可达93.4%,已在国内广泛推广使用。

医疗服务机器人主要应用于手术领域,当下,中国手术机器人市场仍处于早期发展阶段,但增长潜力巨大;系由于中国的患者人数庞大且可能需要使用手术机器人进行的常规微创伤手术数量众多。根据Frost & Sullivan初步统计,2021年我国手术机器人市场规模约为7.6亿美元,其中腔镜手术机器人的市场规模从2015年的0.8亿美元上升至2021年的5.58亿美元。

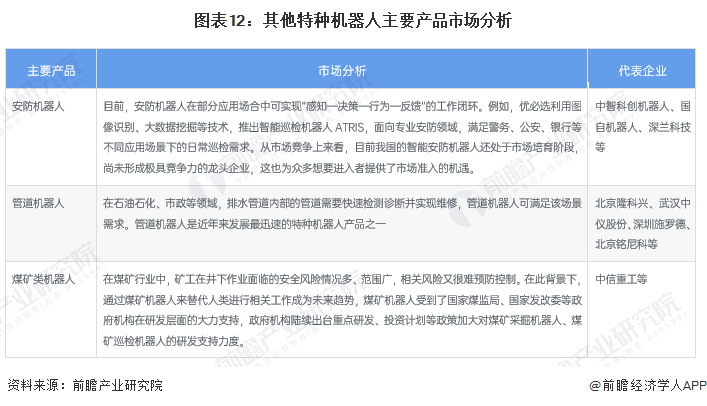

——其他特种机器人市场分析

除了医用服务机器人,特种机器人还在安防、水下、水上、管道、消防、煤矿等领域面向特定场景实现应用突破。

——中国服务机器人行业竞争派系

按机器人的应用领域进行分类,机器人可分为工业机器人、个人/家用服务机器人、公共服务机器人、特种机器人和其他应用领域机器人。服务机器人是指除工业自动化应用外,能为人类或设备完成有用任务的机器人。由于产品的需求不同,不同领域内服务机器人产品的差别较大,因而细分产品市场内的竞争者也大为不同,行业内主要产品及竞争情况如下:

——服务机器人行业渗透率逐步提高,向智能化、专业化迈进

以人工智能、云计算、物联网等为代表的技术将带动服务机器人产业向智能化、创新化、数字化方向迅速迈进。机器人未来有望成为场景数据的入口和连接者,成为实现全场景数字化和云边端协同一体化的重要环节。随着国家战略的推进和产业链的发展,越来越多的组织及个人将参与到服务机器人产业,“政、产、学、研、用、资”多方共建的发展格局将逐步形成,服务机器人继续向各行各业渗透,并在部分行业实现落地应用。

服务机器人的产业链将逐渐完善,技术创新成果逐步积累,产业会变得更加规模化、体系化,在特定业务的处理能力越来越专业,产品功能越来越细分,针对特定行业不同场景和任务、或特定行业特定场景不同任务的产品会形成矩阵和系列,逐步满足各行各业的自动化和智能化需求。

前瞻产业研究院分析认为,随着技术发展,服务机器人的应用需求增多,服务机器人市场逐渐打开,中国服务机器人即将进入市场启动期。新冠肺炎疫情催生“无接触”服务,服务机器人迎来重大发展机遇。受新冠肺炎疫情影响,2023年市场规模或达到751.8亿元,到2027年中国服务机器人市场规模有望达到1872亿元。

北京航空航天大学研究员陶永表示,服务机器人是快速增长的新兴领域,种类比较多,涵盖了医疗康复机器人、助老助残机器人、家庭教育娱乐机器人、商用机器人等。百姓家用的扫地吸尘机器人、商场写字楼里的无人配送机器人、餐馆里的送餐机器人等都属于服务机器人。在这一领域,我国和世界上其他机器人产业发达的国家处于并跑的地位,未来在部分领域可能实现领跑。服务机器人未来有望走入千家万户,实现量大面广的应用。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国服务机器人行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对服务机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来服务机器人行业发展轨迹及实践经验,对服务机器人行...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734