随着全球制造业的发展,对高性能塑料材料的需求不断增加。工程塑料因性能优异,被广泛应用于汽车、电子、航空航天等领域。特别是在新能源汽车、3D打印、电子产品等领域,工程塑料的需求持续增长。同时,随着环保意识的提高,可回收再利用的工程塑料也备受关注。

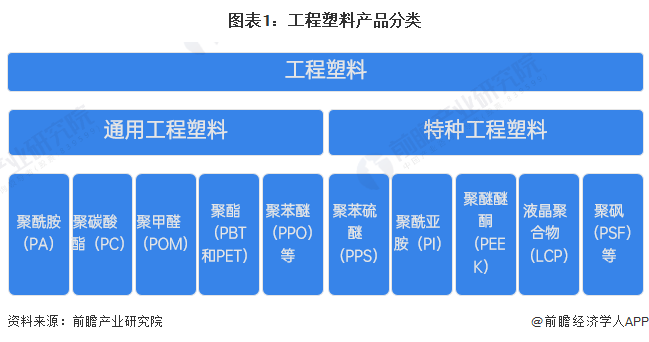

工程塑料是指被用做工业零件或外壳材料的工业用塑料,其强度、耐冲击性、耐热性、硬度及抗老化性能均十分优异。根据各种工程塑料不同的使用特性,通常将塑料分为通用工程塑料和特种工程塑料。其中,特种工程塑料是指综合性能较高,长期使用温度在150℃以上的一类工程塑料,主要包括聚苯硫醚(PPS),聚醚醚酮(PEEK)等,特种工程塑料具有独特、优异的物理性能。

工程塑料属于石油化工产业链中的中间产品,其上游包括石油产品、甲醛、PA66、双酚A等化工原料、塑料阻燃剂等。工程塑料可分为通用工程塑料和特种工程塑料两类。目前,工程塑料广泛应用于汽车、电气设备、消费电子、家用电器、机械制造、航空航天等领域,其产业链如下图所示:

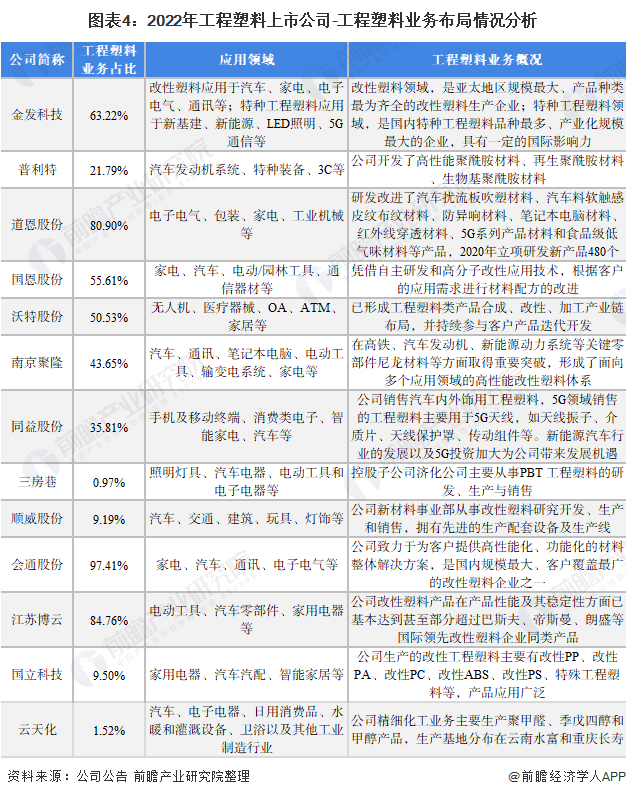

在工程塑料行业上市公司中,金发科技、道恩股份、国恩股份等工程塑料业务占比较高。其中,金发科技在改性塑料领域,是亚太地区规模最大、产品种类最为齐全的改性塑料生产企业;在特种工程塑料领域,是国内特种工程塑料品种最多、产业化规模最大的企业,具有一定的国际影响力。

随着2024年下半年的到来,各地政府对工程塑料产业的招商引资重视程度不断提升。工程塑料作为高性能材料,在汽车、电子、航空航天等领域有着广泛的应用前景,因此受到政府和企业的关注。各地政府纷纷出台支持政策,包括降低税收、提供土地、优惠贷款等措施,以吸引更多的工程塑料企业投资。同时,政府还加大了对环保和可持续发展的监管力度,鼓励企业研发生产可回收再利用的工程塑料产品。

那么,在国内工程塑料产业主要企业动向如何呢?

金发科技

金发科技是工程塑料行业龙头企业,公司主要产品为改性塑料产品,新材料产品包含完全生物降解塑料、特种工程塑料、碳纤维及复合材料。其中在特种工程塑料领域是国内特种工程塑料品种最多、产业化规模最大的企业,在工程塑料领域业务方面的毛利率较高。

今年7月,金发科技披露投资者关系活动记录表显示,公司主销的特种工程塑料包括PA10T、PA9T、PA6T、PPSU、LCP等,2023年实现销量超过2万吨,盈利情况优异。

据企查猫资料显示,金发科技股份有限公司申请一项名为“一种PBT复合材料及其制备方法和应用“,公开号CN202410529267.3,申请日期为2024年4月。专利摘要显示,本发明公开了一种PBT复合材料及其制备方法和应用,属于高分子工程塑料技术领域;本发明提供的PBT复合材料包括以下质量份的组分:PBT树脂28‑52份、PC树脂8‑22份、共聚PP树脂6‑17份、玻璃纤维23‑42份、丙烯‑辛烯共聚物接枝甲基丙烯酸缩水甘油酯2‑12份。

据企查猫资料显示,金发科技新获得一项发明专利授权,专利名为“一种聚碳酸酯组合物及其制备方法和应用”,专利申请号为CN202310170639.3,授权日为2024年8月6日。专利摘要:本发明属于工程塑料技术领域,具体涉及一种聚碳酸酯组合物及其制备方法和应用。所述聚碳酸酯组合物,包括以下重量份计的组分:聚碳酸酯树脂60~95份、永久抗静电剂10~20份、离子型抗静电剂0.2~1.0份、聚四氟乙烯1~20份、相容剂1~5份、酯交换抑制剂0.1~0.5份、抗氧剂0.1~0.5份。

金发科技在互动平台表示,公司研发的相关特种工程塑料、碳纤维增强复合材料,已批量应用于消费级、工业级无人机。同时,公司的特种工程塑料可应用于机器人的伺服电机及连接器上,目前已应用到部分工业机器人和服务机器人身上。

据企查猫显示,金发科技股份有限公司成立于1993年05月26日,注册资本267,200.94万人民币,法定代表人袁志敏,公司经营范围包括:化工产品生产(不含许可类化工产品);合成材料制造(不含危险化学品);合成材料销售;工程塑料及合成树脂销售;合成纤维制造;合成纤维销售;塑料制品制造;塑料制品销售;玻璃纤维增强塑料制品制造;玻璃纤维增强塑料制品销售等。

据企查猫股权穿刺图显示,目前,金发科技对外布局了广东、海南、湖北、浙江、四川、北京等地的36家企业。

今年7月,金发科技全资子公司——珠海金发生物材料有限公司年产10万吨改性树脂项目环境影响评价信息公示。珠海金发10万吨改性树脂项目总投资5200万元,包括PBAT改性树脂7万吨/年、PLA改性树脂2万吨/年、PBS改性树脂1万吨/年。

在生物基材料方面,2024年,金发科技将加快生物基项目投产,完善产品战略布局,其1万吨生物基1,4-丁二醇(BDO)项目将于2024年投产,生物基PBT材料也将于2024年上市。

工程塑料行业发展情况

——工程塑料行业处于稳步发展阶段,有效生产能力尚不能满足国内需求

我国工程塑料起步较晚,但发展迅速,目前已逐步形成了具有树脂合成、塑料改性与合金、加工应用等相关配套能力的完整产业链,产业规模不断扩大,并且出口不断增长;企业规模持续壮大,产品品种不断增加;科技水平日益提高,部分产品技术、质量指标也已接近国外先进水平。近年来,PPS、PI、PEEK等特种工程塑料及下游制品的产业化发展提速,聚砜类、聚芳酯、特种聚酰胺等小品种处于技术开发和应用研究阶段,产业化进程较慢。

目前,我国工程塑料行业处于稳定发展阶段。各品种工程塑料发展程度不一,部分实现产业化且产能闲置,部分品种处于技术开发和应用研究阶段。整体来看,有效生产能力尚不能满足国内需求,需从国外大量进口。

——工程塑料行业总体需求量呈增长趋势

工程塑料是化工新材料产业的重要组成部分,也是其中较具活力和发展潜力的领域。2017年国家工信部等多部委联合发布的《新材料产业发展指南》,提出先进基础材料、关键战略材料、前沿新材料三大重点发展方向,其中,将工程塑料列入先进基础材料重点发展领域,并予以支持发展。

目前,我国工程塑料行业处于稳定发展阶段,随着我国汽车、电子电器和建筑等行业发展迅速,当前,我国已成为全球工程塑料需求增长最快的国家。2015-2020年,中国工程塑料行业需求量呈增长趋势。根据中国塑料工业协会披露数据,2020年,中国工程塑料需求量达627万吨,较上年增长37万吨。初步统计,2021年,中国工程塑料需求量达665万吨,同比增长6%。

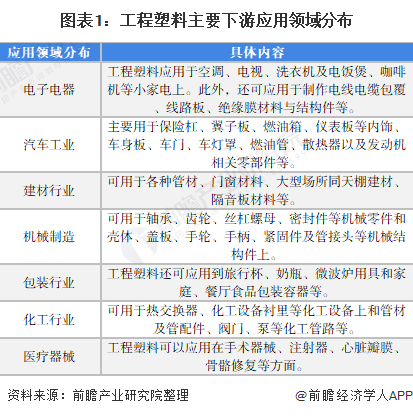

——工程塑料行业下游应用领域分布

工程塑料被广泛应用于电子电气、汽车、建筑、办公设备、机械、航空航天等行业,以塑代钢、以塑代木已成为国际流行趋势。工程塑料已成为当今世界塑料工业中增长速度最快的领域,其发展不仅对国家支柱产业和现代高新技术产业起着支撑作用,同时也推动传统产业改造和产品结构的调整。其中,包含家用电器制造的电子电器、汽车工业、建材、机械为工程塑料主要下游应用领域。

——特种工程塑料仍有较大发展空间

近年来,我国聚苯硫醚(PPS)、聚酰亚胺(PI)、聚醚醚酮(PEEK)、通用型聚砜(PSF)等特种工程塑料的产业化发展迅速,聚芳酯、特种聚酰胺、其他聚砜等小品种处于技术开发和应用研究阶段,产业化进程相对较慢。由于规模化供应不足,且产品较高,目前国内特种工程塑料的市场远未打开。

根据中国合成树脂协会数据显示,2019年我国特种工程塑料主要品种产量约为6万吨,消费量为14万吨,自给率不足50%。同时,我国特种工程塑料产量和消费量均占工程塑料总量的2%左右,与国外发达国家超10%的比重比较而言,仍有较大的发展空间。根据特种工程塑料占工程塑料消费量的比例进行测算,2021年,我国特种工程塑料销量约达25万吨。

——工程塑料企业竞争格局

目前,工程塑料行业企业数量较多,上市企业中,会通股份、国恩股份、普利特未披露业务毛利率数据。从披露工程塑料类业务毛利率的上市企业来看,国立科技、金发科技、南京聚隆、道恩股份、同益股份业务毛利率在20%以上,属于第一梯队;三房巷、江苏博云、云天化业务毛利率在15%以上,属于第二梯队;其他企业属于第三梯队。

从市场份额来看,我国工程塑料行业代表企业市场份额普遍较小。根据中国塑料工业协会披露数据,2020年,中国工程塑料需求量达627万吨,较上年增长37万吨。根据上市公司披露的工程塑料业务销量情况进行测算,云天化、普利特、顺威股份市场份额分别达约1.6%、0.8%与0.8%。

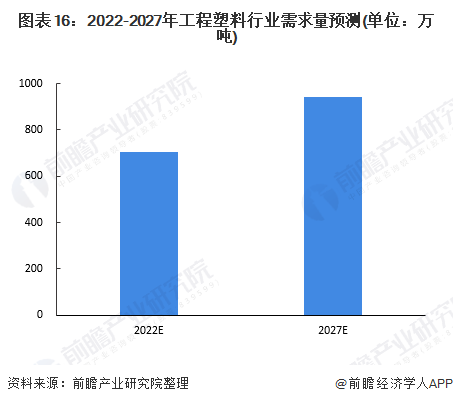

——预计至2027年工程塑料行业需求量或接近950万吨

工程塑料凭借其性能和成本优势,以及“以塑代钢”、“以塑代木”等应用趋势,在下游行业的应用愈发广泛,主要包括汽车、轨道交通、电子电气、家用电器、建筑建材、电动工具等产品制造业。此外,政策上,由于工程塑料的性能优异,其技术发展水平已被列入国家中长期科技发展纲要中高新技术的重点选项,受政府相关政策的影响,工程塑料的市场需求也会得到一定程度的增加,对行业的发展十分有利。

综合而言,工程塑料是电子信息、交通运输、航天航空、机械制造及国防建设等行业不可缺少的基础材料。由于我国汽车、电子和建筑等行业的迅速发展,当前,我国已成为全球工程塑料需求增长最快的国家。今后,随着国内经济的不断发展,工程塑料的需求将会进一步得到增长,我国工程塑料的发展前景十分广阔。根据市场发展现状进行预测,保守估计,2022-2027年,我国工程塑料需求年均复合增速为6%,到2027年,我国工程塑料需求量或接近950万吨。

前瞻产业研究院分析认为,未来中国工程塑料行业将呈现以下发展趋势:技术发展方面,随着行业对于产品要求的不断提高,预计工程塑料将朝着性能更高的改性化塑料发展;同时,在化工产业严防落后产能背景下,预计工程塑料生产技术将趋向环保化。

产品发展方向方面,汽车、现代轨道交通、航空航天等领域对轻量化、高强度等方面的要求对提高工程塑料的适用性提出要求,预计工程塑料向高性价比细分市场如改性工程塑料等方向发展。

企业竞争方面,目前,我国工程塑料行业的规模化企业仍较少,加上工程塑料行业的技术壁垒较高,需要大量的研发资金,大型生产企业在资金能力方面具有竞争力。目前行业内技术研发企业集中在大型生产企业,预计行业集中度将提升。

应用领域方面,目前,我国的工程塑料自给率仅为60%,在新材料领域明显处于偏低水平。其中,特种塑料自给率不足50%。随着国内企业研发进程加快,以及国内企业对高技术企业进行收购,预计工程塑料自给率水平提升。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《全球及中国工程塑料行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对工程塑料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工程塑料行业发展轨迹及实践经验,对工程塑料行业未来...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734