煤矿,作为高危行业的典型代表,长期以来事故死亡人数在主要行业中位居前列,安全生产一直是煤矿领域的重中之重。传统煤矿作业环境恶劣,存在瓦斯爆炸、煤尘爆炸、顶板事故等诸多安全隐患,矿工的生命安全时刻受到威胁。在地下几百米的矿井中,矿工们不仅要承受巨大的劳动强度,忍受艰苦的工作条件,还要时刻警惕透水等突发危险。而矿用机器人的出现,为解决这一问题提供了有效途径。它们可以在危险环境中代替人工进行作业,大大降低了矿工的伤亡风险。因此,未来煤矿领域对机器人的需求潜力十分巨大。随着技术的不断进步和成本的逐渐降低,矿用机器人有望在煤矿行业得到更广泛的应用,推动煤矿安全生产水平实现质的飞跃。

我国矿产资源种类繁多。根据自然资源部数据,截至2023年底,全国已发现173种矿产,其中能源矿产13种,金属矿产59种,非金属矿产95种,水气矿产6种。在金属矿领域,机器人技术已经取得了成效。自动卡车和钻机的推出,极大地提高了金属矿采掘能力,减少了对人力资源的需求。机器人可以精准地在矿井中钻孔、爆破炸药,还能引导和驾驶非公路运输卡车在矿山作业,这些关键采矿活动的自动化,不仅提高了生产效率,还提升了作业的安全性。近年来,我国大部分金属矿石产量上升,未来,随着新兴市场增长、政府政策支持、建筑活动增加、生产能力提升、新能源行业发展、物流基础设施改善以及汽车制造业的繁荣,对金属矿的需求将进一步增加,从而带动金属矿领域机器人需求的增长。

矿用机器人属于矿山专用设备,服务于砂石、煤炭、金属矿产等诸多重要工业部门,其生产和加工的砂石骨料在建筑、交通、水利等基础设施建设领域大量应用。因此,矿用机器人的发展在一定程度上反映了国家矿山资源科学开发和综合利用的水平,对国民经济的发展具有重要影响。

为了提高矿山工作质量效率、加强矿山生产安全管控、提升矿山智能化和本质安全水平,促进矿山高质量发展,近年来我国对智慧矿山的建设给予了大力支持。根据国家矿山安全监察局披露的信息,截至2024年9月,全国建有1642个智能化采掘工作面,有智能化工作面的煤矿达859处,有30余类2640台(套)机器人、1328台无人驾驶车辆推广应用,1.7万个固定岗位实现无人值守。

我国已形成完整的产业链,矿用机器人作为特种机器人的一种,其产业链形态与机器人行业的产业链十分类似。上游涵盖了制造矿用机器人所需要的各类核心、配套零部件以及相关软件系统,这些是矿用机器人实现功能的基础;中游是矿用机器人本体的制造,需要高度的技术水平和精密的制造工艺;下游则是矿用机器人的各类应用,包括掘进、钻孔、支护、采煤、爆破、破碎、清理、运输、巡检和救援等,直接服务于矿山生产作业的各个环节。

地方政府积极招商引资矿用机器人产业企业,具有极为重要的战略意义。一方面,这有助于推动当地产业结构优化升级,将传统矿业经济向高端智能制造领域转型。传统矿业经济往往依赖大量的人力资源和粗放的生产方式,而矿用机器人产业的引入,可以促使当地企业向智能化、自动化方向发展,提升区域产业竞争力,促进经济高质量发展。另一方面,矿用机器人产业的引入能够带动上下游相关产业协同发展,形成完整的产业链条。从零部件制造到机器人本体生产,再到矿山应用服务,各个环节相互关联、相互促进,创造更多就业机会,提升区域经济活力。同时,通过吸引优质企业入驻,地方政府能够汇聚先进技术、高端人才和创新资源,为当地科技创新和产业升级注入强大动力,进一步提升区域在智能矿山建设领域的影响力和话语权。

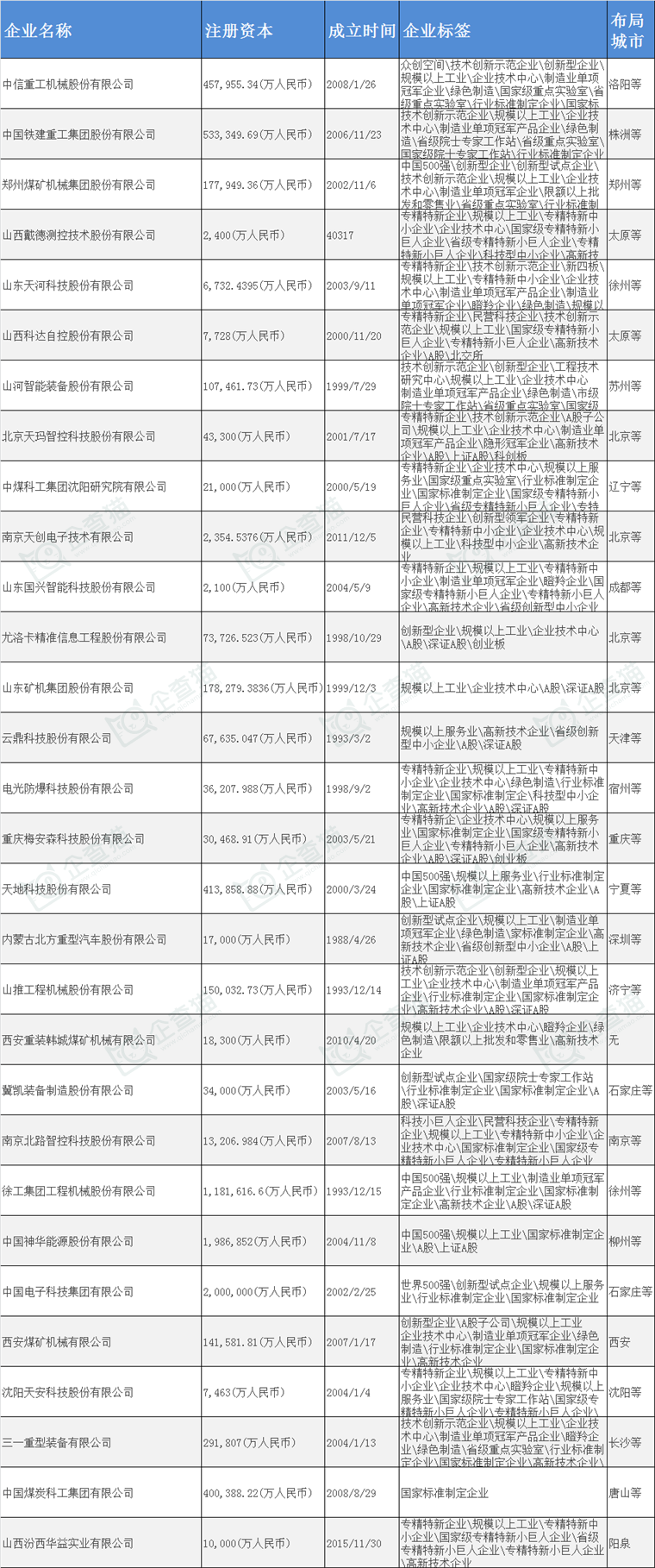

目前,我国矿用机器人产业已涌现出了一批具有影响力的主要企业。(注:数据来源企查猫,排名不分先后)。

矿用机器人龙头企业——中信重工

企查猫资料显示,中信重工机械股份有限公司(简称中信重工)成立于2008年1月,注册资金为457,955.34(万人民币),前身为洛阳矿山机器厂,是国家“一五”期间兴建的156项重点工程之一,隶属于中信集团,是境内A股上市公司。历经多年的发展,中信重工已成长为创新型企业和高新技术企业,是中国重型装备骨干企业,全球具有竞争力的矿山重型装备和水泥成套装备供应商和服务商,同时也是全国领先的特种机器人研发及产业化基地。

公司主要从事矿山及重型装备(含工程成套)、机器人及智能装备、新能源装备、特种材料等领域的大型设备、大型成套技术装备及关键基础件的开发、研制及销售,并提供相关配套服务和整体解决方案。其产品广泛应用于矿山、建材、煤炭、冶金、有色、电力、化工、环保等多个行业,覆盖国内外市场。

中信重工拥有两个国家认定的企业技术中心、国家重点实验室、国家级工业设计中心和国家矿用新装备材料安全性分析验证中心,形成了国内领先、全球稀缺的高端重型机械加工制造能力。公司坚持“战略引领、创新驱动、价值提升”的发展思路,构建了“核心制造+综合服务”新型商业模式,并积极响应“一带一路”倡议,实现了全流程的国际化布局。

中信重工在矿用机器人领域实力强劲,研发生产了多种类型的矿用机器人,例如,矿用本安型轨道巡检机器人,主要由机器人本体、基站、轨道系统和地面工作站组成。机器人本体吊挂在轨道上,可在巷道内往复运行,能完全代替巡检工进行可靠巡检,适用于煤矿水泵房、变电所、绞车房及其他井下重点巡检区域。搭载多种传感器,可实时采集现场的图像、声音、红外热像及温度数据、烟雾、多种气体浓度等参数。具有智能识别功能,能准确判断设备当前运行状态,并基于大数据分析预警技术,对煤矿设备运行故障超前预判、预警。还具备智能识别分析、音频分析、红外热像图采集及温度异常报警、移动图像采集、烟雾检测、气体探测、自主避障、语音对讲指挥、数据查询、导航定位等功能。

6月24日上午,中信重工开诚智能研制的矿用巡检侦测机器人参加了“应急使命·2025”演习。在模拟东宁市团结煤矿断电、断网且人员被困的场景中,机器人深入危险区域搜寻被困人员,自主抛投无线中继基站构建通信网络,实时传送井下音视频和有害气体浓度数据至地面指挥部,助力救援队成功救出被困人员,成为救援的“智慧战友”。

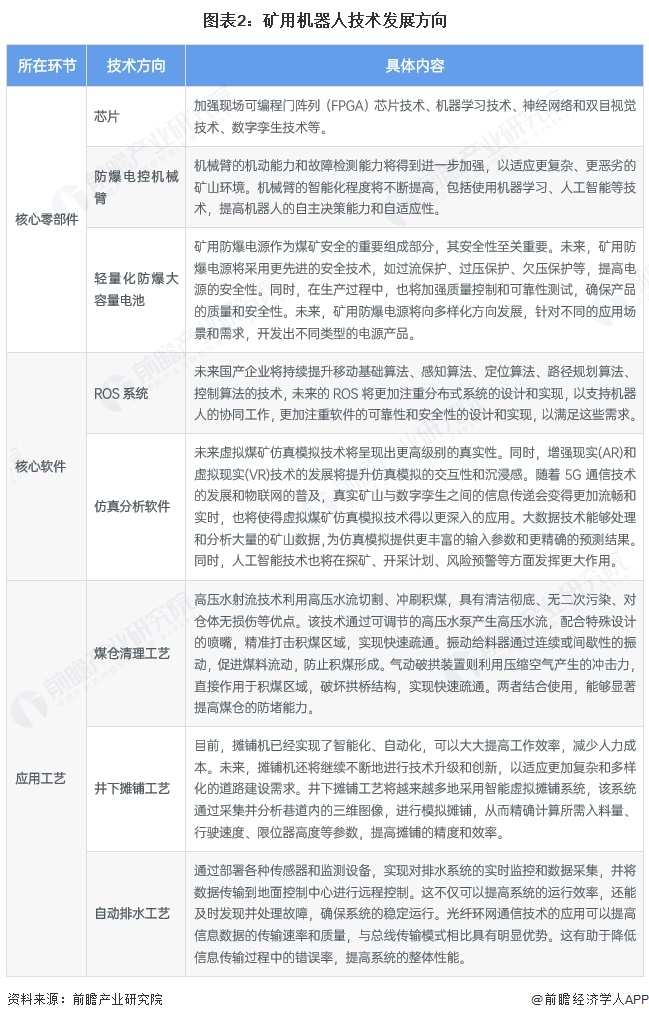

矿用机器人重点技术方向

未来,芯片技术发展方向将加强现场可编程门阵列(FPGA)芯片技术、机器学习技术、神经网络和双目视觉技术、数字孪生技术等。防爆电控机械臂的机动和故障检测能力将进一步提升;轻量化防爆大容量电池将加强质量控制和可靠性测试,并针对恶劣环境开发出更多种类的产品;ROS系统更加注重分布式设计以支持矿用机器人的协同工作。其他技术发展方向如下:

矿用机器人行业成本结构分析

从机器人的角度进行分析,机器人的核心零部件包括控制器、伺服系统、减速器,决定了工业机器人的精度、稳定性、负荷能力等重要性能指标。核心零部件是产业链中壁垒最高的环节,占机器人成本的70%。控制器是工业机器人的“大脑”,一般占总成本的15%左右;伺服系统是工业机器人的“动力源”,一般占总成本的20%左右。减速器是工业机器人的“关节”,减速器一般占总成本的35%左右。

产业发展前景

在绿色矿山和环保政策推动下,我国矿山迅速集约化发展,矿山规模不断向头部集中。同时随着智能化改造的深入,单个矿山在智能软、硬件上的投资将呈增加趋势。

《2024智能矿山暨无人驾驶行业蓝皮书》显示,2023-2030年中国智能煤矿市场空间CAGR增速达15.39%,智能非煤矿市场空间CAGR增速达14.12%。IFR数据显示,2027年中国机器人行业整体的市场规模预计复合增速达26.12%。结合上文对中国矿用机器人行业市场发展的分析,按照年增长速率25%测算,预计到2030年,中国矿用机器人行业的市场规模约95亿元。

当前,智慧矿山、煤矿智能化建设已成为煤炭工业迈向高质量发展的“新引擎”。 中国工程院院士,煤炭开发技术与装备智能化专家王国法认为,矿用机器人在基础共性关键技术方面存在诸多瓶颈,如机器人动力、重载机构、行走机构、精准定位、自主感知与决策、精准导航与调度、避障、集群管控与续航管理以及轻型防爆材料等相关技术尚未突破。未来,芯片技术、防爆电控机械臂、轻量化防爆大容量电池、ROS系统等将成为矿用机器人的重要发展方向。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《全球及中国矿用机器人行业发展前景展望与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对矿用机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来矿用机器人行业发展轨迹及实践经验,对矿用机器人行...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734