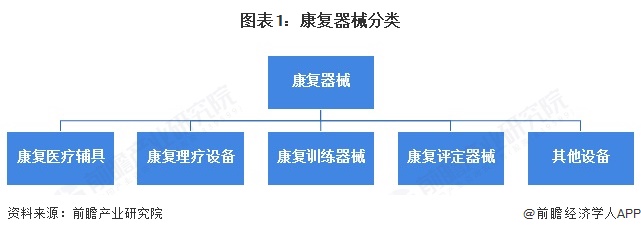

康复器械,作为康复医疗体系中用于功能训练、治疗代偿的核心工具,正站在民生保障与高端制造的双重风口上。这个涵盖康复医疗辅具、康复理疗设备、康复训练器械、康复评定器械等五大类别的产业,既承载着应对人口老龄化、残疾康复的刚性社会需求,又深度融入了人工智能、脑机接口、机器人等前沿技术,成为银发经济时代极具战略价值的高科技赛道。

根据Grand View Research数据,2024年全球康复器械市场规模已突破169亿美元,同比增长8%。而在中国,市场需求正呈现爆发式增长——人口老龄化加速、慢性病患病率持续攀升,以及国民康复意识的觉醒,共同构成了产业发展的核心驱动力。更值得关注的是,以脑机接口、外骨骼机器人为代表的智能康复设备,正以35-40%的惊人增速,成为重塑行业格局的核心引擎。中航创世、傅利叶智能、傲鲨智能等创新企业的快速崛起,推动中国康复器械产业正从传统设备制造向智能化、数字化方向深度转型升级。

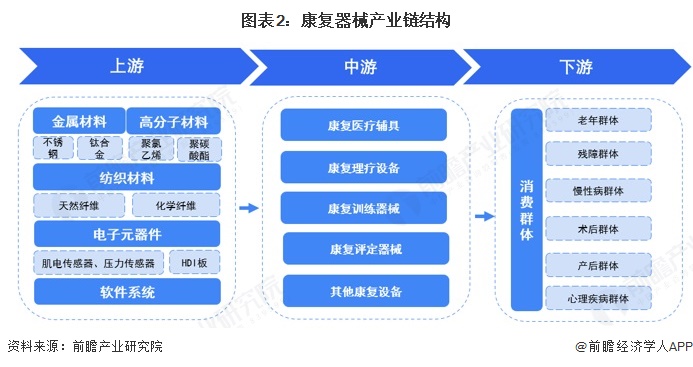

从产业链角度来看,上游主要是原材料以及软件系统,其中,原材料是产业链上游核心环节,直接影响产品生产制造的质量和效率。中游为生产制造环节,涵盖康复评定、训练、理疗、辅具等全品类设备。下游则面向养老、慢性病、残障群体等刚性需求市场。

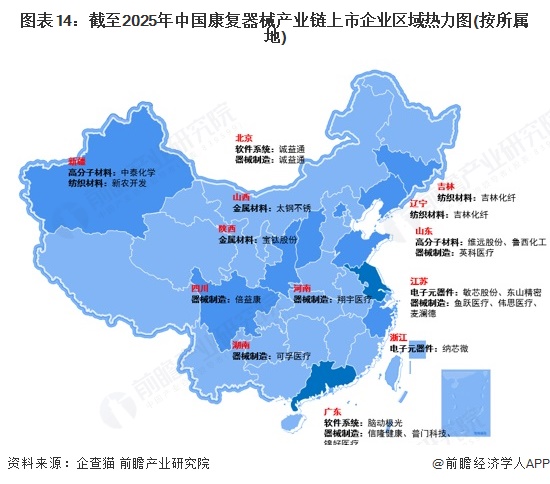

在区域竞争格局中,招商引资已成为城市能级跃升的关键变量。

康复器械行业兼具民生保障与高端制造双重属性,既是应对人口老龄化、残疾康复的刚性需求,又是融合人工智能、脑机接口、机器人技术的高科技赛道。地方政府通过精准招商,可快速切入国家战略新兴产业布局,抢占银发经济制高点,实现社会效益与经济产出的双赢。

当前,康复器械产业呈现“东部沿海集聚、中西部特色互补”格局,背后是地方政策力度的直接体现。江苏、广东、山东等东部沿海省份凭借地方政府早期精准招商布局,已形成产值超百亿的特色产业集群,汇聚了可孚医疗、鱼跃医疗、翔宇医疗等核心制造企业。中西部地区则聚焦原材料供应,河南、湖南、四川等地在器械制造领域形成有效补充。这种区域集聚效应不仅优化了产业链布局,更为龙头企业崛起提供了有力支撑。

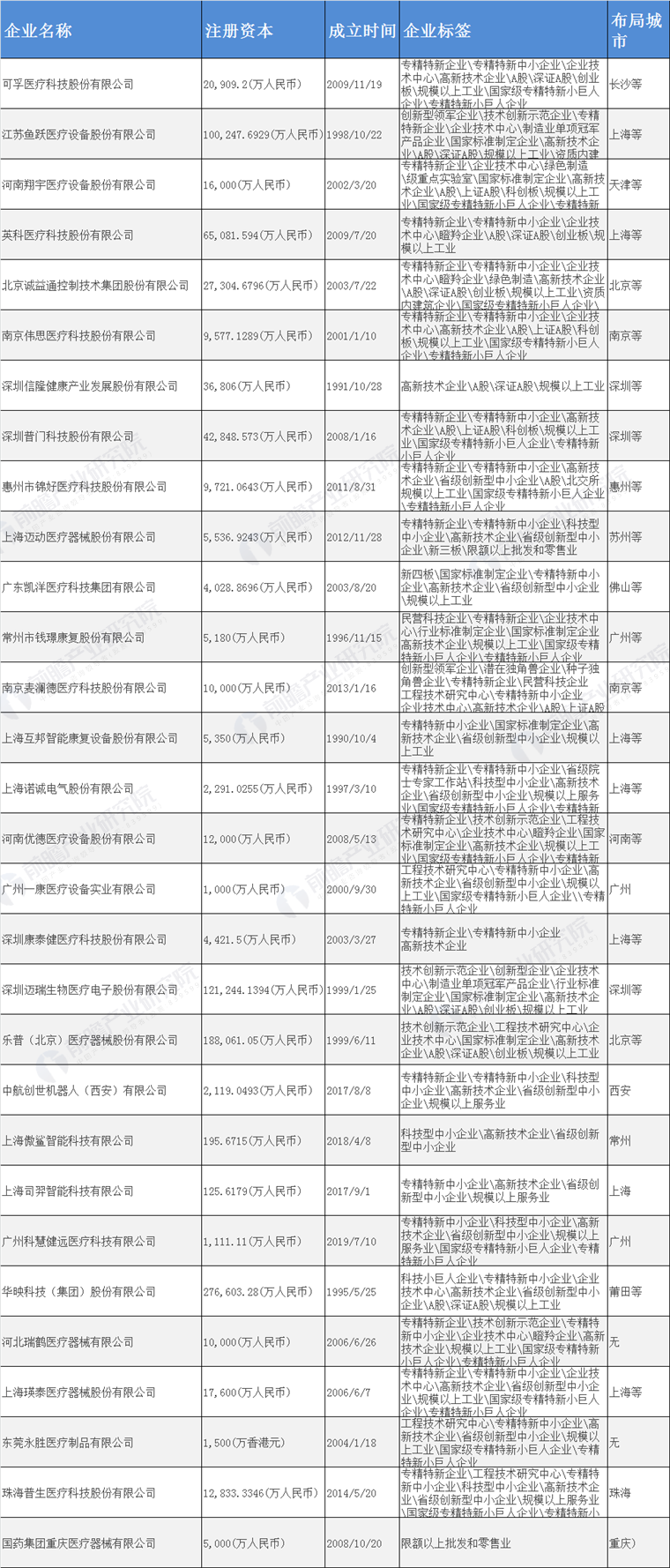

当前,行业已涌现出一批具备竞争力的龙头企业。(注:排名不分先后,数据来源:企查猫)

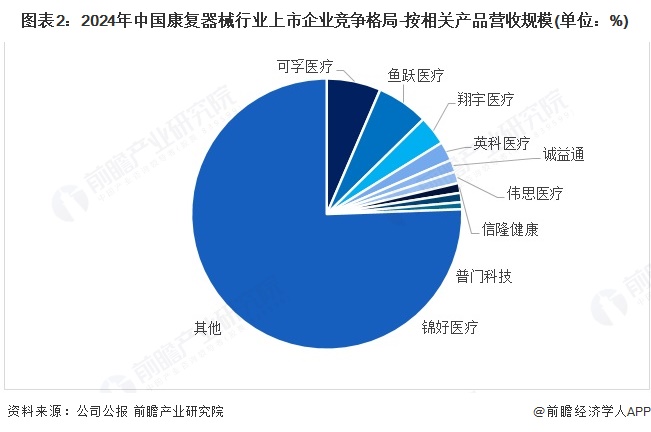

尽管市场规模庞大,但我国康复器械行业仍呈现“产品种类繁多、企业收入体量小且多聚焦单一品类”的分散化特征。2024年最新数据显示,市场份额占比前3的企业仅为16.16%,其中可孚医疗以6.47%的份额暂居首位,鱼跃医疗(6.18%)与翔宇医疗(3.51%)紧随其后,但三者差距并不悬殊。

康复器械产业龙头企业——可孚医疗

企查猫APP显示,可孚医疗科技股份有限公司(简称:可孚医疗)成立于2009年11月19日,注册资金为20,909.2(万人民币),总部位于湖南省长沙市,是一家专业从事医疗器械研发、生产、销售和服务的全生命周期个人健康管理领先企业。经过近二十年发展,可孚医疗已成长为国内家用医疗器械行业龙头企业。2024年数据显示,公司以6.47%的市场份额位居康复器械行业第一,营业收入近30亿元,入选"2023三湘民营企业百强"。

目前,可孚医疗已构建了覆盖健康监测、康复辅具、呼吸支持、医疗护理、中医理疗五大领域的全品类产品体系,拥有超200个产品类别、上万个品规。核心产品包括血压计、红外线体温计、轮椅、雾化器、助听器、矫姿带(背背佳)、艾灸系列、健康防护用品等,能够为消费者提供一站式健康管理解决方案。

渠道,是可孚医疗最坚固的护城河。线下层面,截至2024年末,公司已拥有超700家直营门店,产品渗透至全国70多家百强连锁药店,形成毛细血管式的终端覆盖。尤为亮眼的是其 "健耳听力"验配中心,数量位列全国前三 ,在听力健康这一专业赛道建立了强大的服务网络。

线上战场同样战绩斐然。可孚医疗在天猫、京东等主流电商平台的医疗器械类目交易指数常年霸榜,线上销售额连续多年稳居行业第一。

可孚的龙头地位,不仅靠内生增长,更源于其敏锐的资本运作能力。当得知国民品牌“背背佳”因经营困境寻求收购时,董事长张敏迅速决策,以数亿元完成收购,并在一年内将其重新推至行业第一宝座。如今, “背背佳”矫姿带已占据近30%市场份额,成为现象级爆款 。

招股书显示,可孚医疗拥有强大的研发能力,截至2024年末,公司已累计获授权专利592项、著作权170项,产品设计屡获国际奖项,硬实力不容小觑。

近日,可孚医疗与腾讯云正式签署战略合作协议,联合发布搭载腾讯天籁Inside AI算法新一代骨传导助听器,瞄准被长期忽视却潜力巨大的人群——中国2.2亿听力障碍人群的庞大市场。产品采用12纳米进口芯片,处理速度提升20%,实现声音采集与信号传输"零延迟",精准破解传统助听器的滞后卡顿痛点。

康复器械行业现状及前景分析

康复器械上市企业康复器械业务产量对比

2024年,中国康复器械行业主要上市企业康复器械产品产量除英科医疗外,均呈现下降趋势,普门科技下降幅度接近20%,伟思医疗和翔宇医疗下降幅度在10%以上,诚益通下降幅度相对较小。2024年由于医疗机构采购决策周期延长,叠加原材料成本上涨,致使我国康复器械行业企业产量下降。

康复器械行业代表性企业最新发展动态

近一年,可孚医疗、鱼跃医疗等7家企业在康复器械业务上各有动态,可孚医疗聚焦产品销量与智能生态构建,鱼跃医疗布局“AI +医疗”,翔宇医疗推出脑机接口新品并达成合作,英科医疗携适老化新品亮相展会,诚益通发布脑机接口设备样机及C端产品,伟思医疗推出新平台与产品并收购企业,锦好医疗获取海外产品认证。

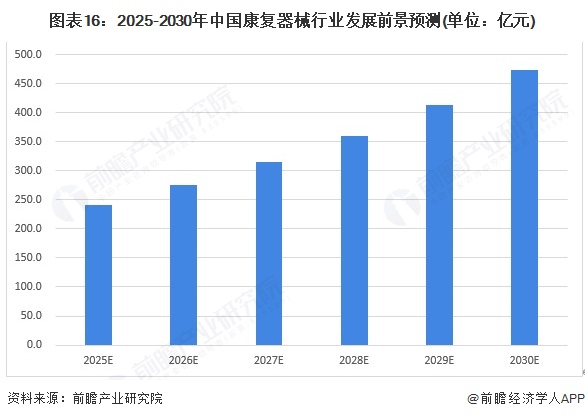

行业发展前景预测

前瞻产业研究院结合历史增速稳定性、驱动因素的中长期影响以及市场规模扩大后的增速自然放缓,2025-2030年我国康复器械行业复合增速在14%左右,预计2030年国康复器械行业市场规模约473亿元。

政策红利释放长期增长空间。《“十四五”民政事业发展规划》专门设立提高康复辅助器具助老助残能力专节,并计划实施康复辅助器具产业发展工程,这是国家首次将康复辅具产业提升至国家战略工程高度。规划明确强调要健全老年人、残疾人关爱服务体系和设施,提升残疾康复服务质量、提高康复辅助器具适配率,这意味着从中央到地方,康复器械的普及率与可及性将被纳入政府考核体系,直接催生政府采购、补贴配置等刚性需求。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《全球及中国康复器械行业发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对康复器械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来康复器械行业发展轨迹及实践经验,对康复器械行业未来...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734