(图片来源:摄图网)

锂电池行业不仅是支撑全球能源转型与碳中和战略的核心支柱,更是横跨新能源汽车、储能电站、消费电子等领域的万亿级产业命脉。作为中美欧竞相布局的技术制高点,它深刻影响着国际贸易格局、能源安全乃至地缘政治博弈。

从产业链角度来看,锂电池产业链上游主要包括正负极、电解液、隔膜等核心原材料及辅材供应。中游是指锂电池制造,下游主要是锂电池在各领域的综合应用及回收。上下游产业链涵盖矿产开发、材料科学、精密制造等关键经济部门,已成为衡量一个国家未来工业竞争力的战略性基础设施。

资本的流向往往标注着行业的发展方向与企业的成长潜力。在中国,锂电池行业无疑是投融资领域最火热的赛道之一。从前瞻产业研究院整理的数据上看,2016-2025年10月,共有投资事件578件,投资金额共1340亿元。其中投资事件和金额最高的是2022年,投资事件121件,投资金额高达495.3亿元。这一年,行业内的创新活力如火山喷发般汹涌,众多新技术、新项目如雨后春笋般涌现,吸引了大量资本的涌入。然而,投资热潮并非一成不变,2024年投资热度有所下降,投资事件降至80件,投资金额为70.1亿元。进入2025年,投资市场呈现出回暖的态势。1-10月,投资事件恢复至85件,投资金额为63.7亿元,投资热度有所恢复。

从单笔投资金额来看,2022年平均投资金额最高,为4.1亿元。2023年开始投资热度下降,但单笔投资金额仍在2.3亿元。2024年下游新能源汽车降价潮,消费电子出货量疲软,导致上游锂电池投融资项目单笔金额下降至千万元级别。

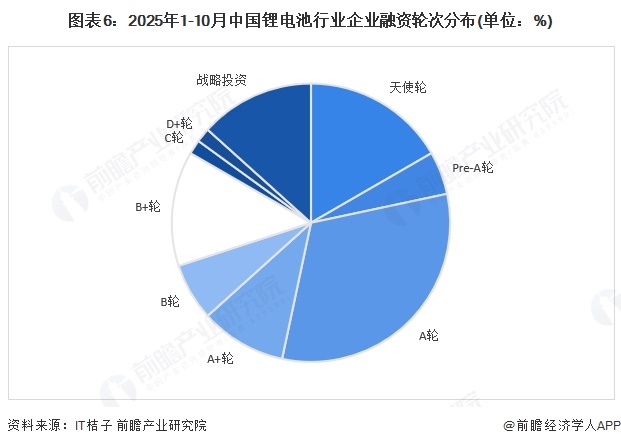

而从企业融资轮次来看,目前行业内主要是A轮和天使轮占据主导地位。2025年1-10月,A轮融资占比32%,天使轮融资占比17%,这些数据充分说明新的锂电池项目不断涌现,早期投资成为主流。投资者们纷纷将目光投向那些具有创新潜力和成长空间的初创企业,期待在未来收获丰厚的回报。

根据前瞻产业研究院发布的《2025-2030年中国锂电池负极材料行业发展前景预测与投资战略规划分析报告》,结合投融情况,2025年早期融资占比高表明,在固态电池、钠离子电池等新兴技术路线,以及储能细分场景、电池回收等领域,正涌现一批具有高成长潜力的创新企业。

卫蓝新能源

企查猫APP显示,北京卫蓝新能源科技股份有限公司(简称:卫蓝新能源),成立于2016年8月11日,是中国科学院物理研究所固态电池技术唯一的产业化平台,由“中国锂电之父”、中国工程院院士陈立泉,中国科学院物理研究所研究员李泓,以及教授级高级工程师俞会根共同发起创办。公司总部位于北京市房山区窦店,注册资本41,213.3543(万人民币)元,现有员工超1100人,其中研发人员占比32%,拥有博士20余人、硕士200余人,是一支具备40余年固态电池产业研究经验的高精尖团队。根据2025年6月胡润全球独角兽榜,卫蓝新能源估值达185亿元人民币,位列全球第455位。

卫蓝新能源专注于混合固液电解质电池与全固态锂电池的研发、生产与销售,是国内固态电池领域的领军企业。公司凭借深厚的技术积累,在多个固态锂电技术领域实现了"首次"突破,拥有系列核心专利与技术,是国家级专精特新"小巨人"企业、独角兽企业,并具备CNAS资质认证。

2023年,公司为蔚来ET7车型成功搭载能量密度达360Wh/kg的半固态动力电池,实现单次续航超1000公里,标志着其产品进入规模化应用阶段。

卫蓝新能源从2017年天使轮至今,已完成九轮融资,累计融资额超25亿元,投资方阵容涵盖产业巨头、国有资本、专业 VC和科研机构。例如小米、华为等头部企业通过多轮投资深度绑定卫蓝新能源。

2025年9月底,卫蓝新能源完成D+轮融资,引入北京市绿色能源和低碳产业投资基金、北京市新材料产业投资基金、广东能源集团、工银资本等战略投资方。此次融资被视为卫蓝新能源发展历程的重要里程碑,将用于加快技术研发迭代、产能规模扩张与市场渠道拓展。

赣锋锂电

企查猫APP显示,江西赣锋锂电科技股份有限公司(简称:赣锋锂电)成立于2011年6月13日,注册资本30.03亿元人民币,是江西赣锋锂业集团股份有限公司(国内锂行业首家A+H股上市公司)旗下的核心控股子公司。依托母公司的资源协同优势,赣锋锂电专注于锂电池产品的研发与产业化,构建从原材料供应、电池生产到回收服务的闭环管理体系。公司拥有国家企业技术中心、锂基新材料国家与地方联合工程研究中心、博士后科研工作站等国家级研发平台,在全国布局8大研发生产基地,分布于江西新余、广东东莞、惠州、浙江宁波、江苏苏州、重庆、内蒙古及湖北襄阳等地。

赣锋锂电是国内最早布局固态电池的企业之一,掌握硫化物、氧化物、聚合物三大技术路线,已实现半固态电池规模化量产,并持续推进全固态电池的技术突破与产业化进程。公司拥有五大类20多种全系列锂电池产品,覆盖动力、储能、消费及固态电池等领域。

2025年12月初,赣锋锂电正式宣布完成10亿元人民币C轮战略融资,本轮融资由兴业银行总行投资银行部统筹推动,是兴银投资成立以来首批落地项目之一。资金主要用于加速固态电池超级工厂建设、扩大半固态电池产能、推进全固态电池产业化,以及深化固态电池技术研发。

太蓝新能源

企查猫APP显示,重庆太蓝新能源有限公司(简称:太蓝新能源)成立于2021年5月26日,由国家高层次海外人才项目引进的锂电研发专家团队与国内资深产业化团队联合创办,是一家专注于新型固态锂电池及关键锂电材料技术开发和产业化的国家高新技术企业。

公司创始人高翔拥有材料专业背景,曾在中科院、日本精细陶瓷研究所、美国橡树岭国家实验室从事固态电池研究。据其介绍,尽管公司注册于2021年,但实际上,从2018年就拿到第一笔资金开始做产业化中试了,是国内最早成立的做固态电池的4家企业之一。

技术路线上,太蓝新能源聚焦氧化物技术路线,同时掌握硫化物、氧化物、聚合物三条固态电池技术体系。在量产时间上,太蓝新能源计划于2025年完成无隔膜半固态产品体系开发和全面的电池验证,2026年实现全固态电池小批量生产,2027年实现全固态电池量产,并在新能源电动车及低空等场景开展示范性应用。

凭借差异化的技术路线选择与快速工程化能力,太蓝新能源已成为国内少数具备全固态电池中试及量产能力的企业之一,产业化进度领先行业2-3年。

12月2日,太蓝新能源宣布,2025年10月公司已完成B+轮融资,由回天新材旗下基金投资4000万元,资金用于技术迭代与产能扩张。截至2025年10月,累计完成10余轮融资,投资方涵盖君联资本、中金资本、长安汽车、兵器装备集团、回天新材等知名机构。

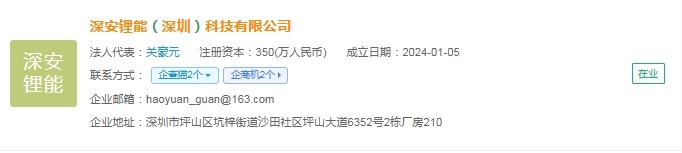

深安锂能

深安锂能(深圳)科技有限公司(简称:深安锂能)成立于2024年1月5日,由北京理工大学与北京理工大学深圳汽车研究院(北理深汽院)共同孵化,是一家专注于高比能超充固态电池技术的科技创新企业。

深安锂能依托院士团队及全球顶尖科研资源,由国家级海外高层次人才领衔,核心团队在电池材料、电芯工艺、生产制造及系统集成等领域拥有超过十年产业化经验。团队在Nature、Nature Energy、Joule等国际顶级期刊发表学术论文50余篇,并发表了全球首篇eVTOL电池领域学术论文。

深安锂能提出"材料-器件-工艺-系统"多层级协同技术路径,将全球首创的速热超充技术与固态电池技术融合,成功突破高能量密度、快充快放与极致安全之间的"不可能三角"难题。

2025年10月,深安锂能完成数千万元A轮融资(部分报道称为天使轮),由松禾清湛基金与有天资本联合领投。该笔资金将主要用于加速无人机、具身机器人等领域400Wh/kg高比能超充固态电池的小批量交付,并启动数百兆瓦时产线建设筹备。

众钠能源

江苏众钠能源科技有限公司(简称:众钠能源)成立于2021年1月21日,注册资金为1,516.1086(万人民币),全球领先的钠离子电池产业化高科技企业,聚焦聚阴离子技术路线深度攻关,独创硫酸铁钠电池体系,业务涵盖正极材料研发、电芯制造及PACK系统全栈技术自研。在镇江、泰州建成千吨级正极材料量产基地,成为业内首家实现硫酸铁钠电池量产的企业,产品覆盖轻型动力、储能、启停电源等场景。

众钠能源依托苏州大学、南京大学等6所双一流高校联席科学家团队,累计获得授权专利超140项,核心技术获2024金砖国家工业创新大赛一等奖。

2025年6月,钠离子电池研发商江苏众钠能源完成A2轮融资,由天德投资及老股东赛泽资本投资,A轮总融资额近3亿元,创全球钠电赛道新高。本轮融资将重点投向技术研发、产能布局及市场开拓,推进盐城百固和眉山里钠基地建设,并拓展轻型动力、储能等核心场景应用。

深圳耀石锂

企查猫APP显示,深圳耀石锂电科技有限公司(简称:深圳耀石锂)成立于2023年2月6日,注册资金为1,532.6829(万人民币),是一家专注于新型固态电池及锂电材料研发、生产与销售创新型企业。由深圳国资协同发展基金、卫蓝新能源等联合持股,聚焦高安全、高能量密度固态电池商业化,覆盖消费电子、储能、商用车等场景。技术源自中国科学院物理研究所及天目湖先进储能技术研究院。

2024年6月,深圳耀石锂高密度固态锂离子电池中试线正式投产,实现从液态到固态电芯体系的突破。2025年9月突破950Wh/L能量密度,兼顾快充、高低温与安全性能。

2025年11月13日,深圳耀石锂完成A轮融资,融资金额未披露,由武岳峰科创、深圳鲲鹏资本、合创资本等多家机构联合投资。本轮资金将主要用于加速固态消费类电池技术的研发与产业化进程。

锂电池行业发展趋势

行业基金看重产业的发展红利

目前投资锂电池行业基金有水木清华校友种子基金、信城发展基金、顺禧基金、北京金财基金、榆煤基金、舟山市科创基金、正和基金、北部湾产业基金等。这些基金投资锂电池产业,核心是契合战略导向、把握需求红利与技术机遇的定性选择。从战略看,锂电池是新能源汽车、储能、低空经济等领域的核心部件,符合“双碳”政策方向,是基金布局新兴产业的重要抓手。从技术端,基金聚焦固态电池、硅碳负极、复合集流体等关键突破方向,抢占下一代技术先机。从需求端,新能源汽车、储能等场景需求持续扩张,带动行业增长。从区域协同看,部分地方基金结合本地资源构建产业链,强化成本与资源优势。当前板块估值低位叠加政策扶持,为投资提供安全边际,基金借此既把握技术升级红利,又可享受市场回暖带来的估值修复收益。

全球动力锂电池占主导地位

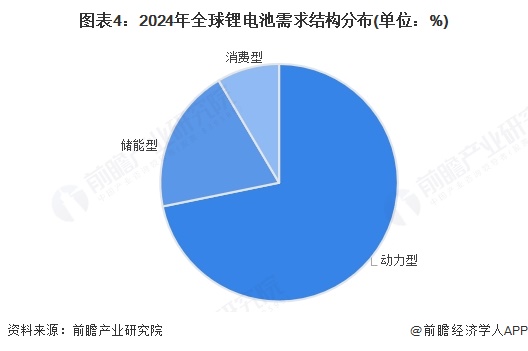

应用方面,锂行业下游主要包括锂离子电池、陶瓷制造、玻璃制造、医药领域、航天和军工领域等。根据USGS数据,全球对锂资源的需求正经历结构性变化,其中电池产业的比重正逐渐上升。2015年,锂主要用于陶瓷、玻璃等传统行业,而电池行业需求占比仅为31%。然而,随着全球主要国家或地区积极推进新能源产业发展,并提供了丰富的政策支持和财政补贴,全球新能源汽车市场快速发展,显著推动了对锂电池需求的增长,进而引发了锂行业需求结构的调整。锂用于电池的比例提升至87%。从锂离子电池需求结构来看,2024年,动力型、储能型和消费型锂电池占比分别为71.8%、19.7%和8.5%。

发展趋势

未来,我国锂电池产业发展趋势主要是聚合物锂离子电池市场份额将扩大,锂电池正极材料产业结构优化与转型升级,行业的转移和融合趋势渐趋明显,固态锂电池将是重点研究方向。

亿纬锂能董事长刘金成博士表示,电化学电池已成为人类可持续发展的基础设备。在能源转型大背景下,化石能源时代终结与新能源时代到来已成必然,而锂电池与光伏等新能源技术的深度融合,正为人类发展难题提供关键解决方案。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国锂电池正极材料行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对锂电池正极材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来锂电池正极材料行业发展轨迹及实践经验,对锂电...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734