2026年5月,英伟达与全球光纤巨头康宁官宣了一项震动产业链的战略合作:英伟达首期支付5亿美元获得康宁认股权证,总投资上限可达32亿美元,以锁定康宁的光连接产能——康宁将在美国新建三座工厂,将其在美国的光连接制造能力提升10倍,光纤产能扩大50%以上。

这是英伟达65天里的第4笔光学大额投资。此前的3月2日,英伟达已分别以20亿美元投资Lumentum和Coherent,锁定光芯片与激光器产能。再加上3月31日对Marvell的20亿美元投资,英伟达在光通信领域的已披露股权与权证上限累计约92亿美元,多年期采购承诺另计。

英伟达不仅想用康宁的光纤,还想用一份三年期权把康宁的产能本身锁住。消息公布当日,A股通信ETF开盘大涨超2%,而康宁股价从2023年底的29美元起步,两年涨至210美元,总涨幅接近6倍。

一场由AI驱动的全球光纤争夺战,已经打响。

英伟达为什么不计成本地“锁仓”光纤?

要理解英伟达的这份焦虑,需要先理解一个物理铁律:铜缆在AI算力集群面前,碰上了天花板。

英伟达下一代AI芯片的GPU互联速率逼近1.8TB/s。在200Gbps单通道速率下,高质量铜缆的有效传输距离仅有2到3米;进入400G乃至800G速率,铜缆几乎失去实用价值。

更要命的是,铜缆的传输功耗是光纤的5到20倍——在万卡级AI集群中,仅互联产生的能耗就可能占数据中心总能耗的30%以上。

黄仁勋在2026年GTC大会上说得直白:在1.8TB/s面前,铜线电缆已经碰到了物理天花板。

所以,英伟达押注光纤不是“增加一种方案”,而是押注一条名为CPO(共封装光学)的前沿技术路线。

这一动作向全球产业链传递了明确信号:谁掌握了光纤的稳定供应,谁就掌握了AI算力集群的命脉。

而这恰恰触动了中国产业的神经:全球最大的铜缆制造体系,正面临AI需求结构的最深层冲击。

AI产业链中的光纤价值:铜缆为什么走到了十字路口?

在AI算力集群的爆发式增长面前,铜缆和光纤的关系,正在发生结构性逆转。

(一)需求端的“十倍增量”:光纤从配角走向主角

AI数据中心对光纤的需求,是一次“维度级”的跃迁。生成式AI驱动的数据中心所需光纤数量是传统数据中心网络的10倍以上。

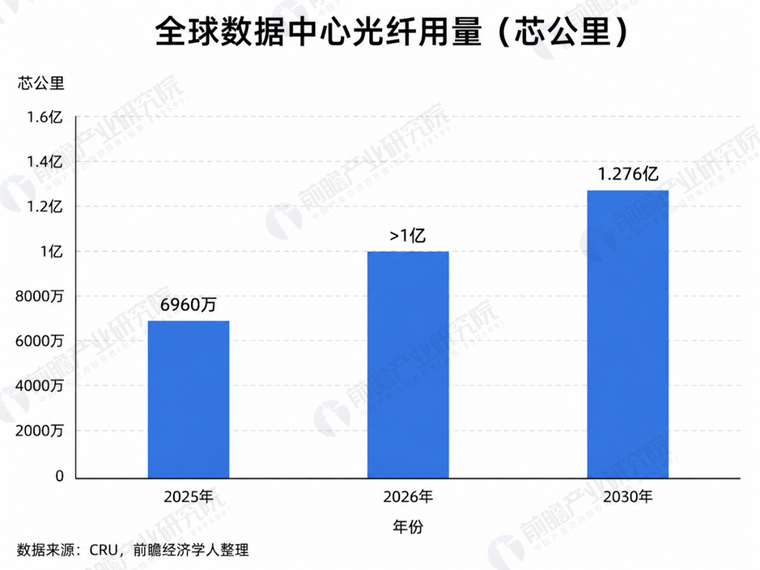

据前瞻产业观察组测算,2025年全球数据中心光纤需求同比增长约76%,用量达6960万芯公里。AI光纤占全球总需求的比例,预计将从2024年的不到5%激增至2027年的30%至35%。

AI正在成为全球光纤需求的最大单一增量引擎,而铜缆在数据中心互联中的份额,正在被系统性压缩。

从全球CSP(云服务提供商)资本开支来看,根据前瞻产业观察组数据,2026年全球前九大CSP资本开支合计估计约8300亿美元,年增长率提升至79%。

字节跳动亦将2026年AI资本开支计划上调25%至逾2000亿元。全球科技巨头的资本开支方向,正在不约而同地指向光纤。

这背后是需求的根本性变化。

传统电信网络需要光纤把人和设备连起来,连接数量有限且增长平缓;而AI数据中心需要光纤把数以万计的GPU连成一个“超级大脑”——连接密度是指数级的。

(二)铜缆不会消亡,但角色正在从主角退为配角

铜缆并不会“消亡”。

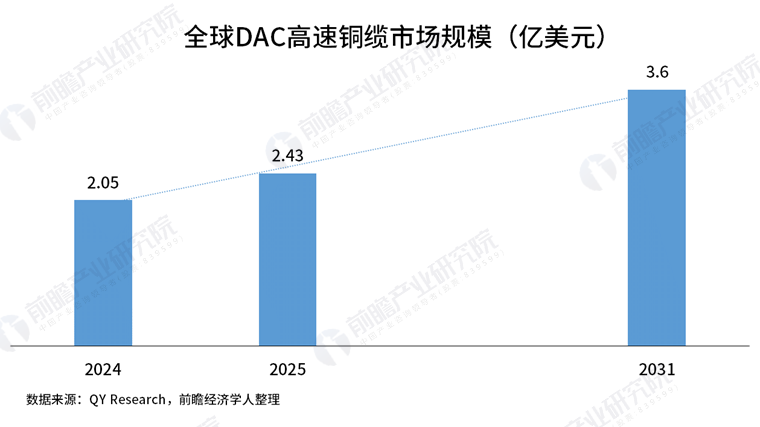

在3米以内的极短距场景,前瞻产业观察组分析认为,高速铜缆(DAC)仍有成本优势——2025年全球DAC高速铜缆市场规模约9.21亿美元,预计2032年达到26.3亿美元,年复合增长率15.64%。

在全球9家CSP资本开支整体大幅上修的背景下,数据中心用铜量仍在增长,高速DAC铜缆在机柜内短距互联中仍有不可替代的地位。

但问题在于:增量最快的市场——AI数据中心跨机架、跨机柜、跨楼层甚至跨园区互联——正在全面拥抱光纤。

随着速率向800G/1.6T演进,铜缆的有效距离将进一步压缩。铜缆在AI数据中心中的角色,正在从“主流传输介质”退居为“特定短距场景的补充者”。

这不是“铜退光进”的零和博弈,而是一场分工重构——铜缆守住3米以内的“最后阵地”,光纤接管3米之外的所有战场。

而对于铜缆企业而言,必须正视的现实是:3米之外的增量蛋糕,已经没有铜缆的座位了。这种结构性变化,对以铜缆为核心支柱的城市产业体系的冲击尤为深刻。

中国光纤产业的全球坐标:领先中的焦虑

(一)规模领先:产能全球第一,景气度爆表

中国是全球最大的光纤光缆生产国,在全球供给中占比约60%。

在此之前,经历过2016-2018年“量价齐升”上行周期的中国光纤行业,一度陷入长达8年的困顿期,资本开支谨慎,几乎没有大规模扩产。

去年AI浪潮昭告着新一轮光纤周期启动,但当年度光纤版块58家企业,实际仅有17家高增长,有15家业绩下滑,26家龙头大幅亏损。

而在这一轮AI驱动的景气周期里,中国光纤企业业绩迎来了爆发式增长:

- 长飞光纤:1年内股价涨超12倍,2026年一季度归母净利润同比增长226%,高端AI特种光纤产能已排产至2028年;

- 亨通光电:一季度归母净利润同比增长98.5%,光纤+海洋通信双主业齐头并进;

- 中天科技、烽火通信等头部企业同样处于在手订单充足的高景气状态。

更直观的数据来自价格端。2026年3月中国G.652.D散纤现货含税价达94.2元/芯公里,较1月增幅达165%,超越了上一轮周期高点。去年还不到20元/芯公里的光纤,如今已逼近100元/芯公里,涨幅超过4倍。

国际市场上,美国、欧洲、印度现货价格相比1月分别增长了48%、128%和214%。据媒体报道,大批量买家的交货周期已延长至20周,小批量买家甚至长达一年。

(二)结构性短板:光棒缺口与光芯片“卡脖子”

但繁荣之下,中国光纤产业的两大硬伤不容回避。

其一,光纤预制棒的巨大供给缺口。

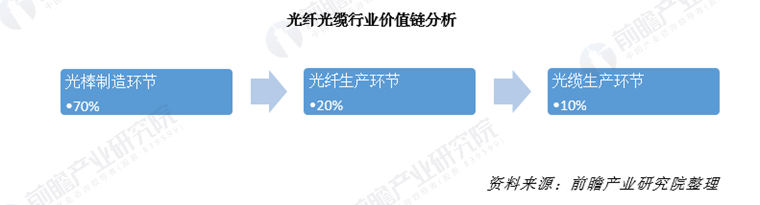

光纤预制棒(光棒)是产业链中技术壁垒最高、价值密度最大的环节,一根价值就超过100万元,占光纤成本约70%。

以AI数据中心大量使用的G.657系列光纤为例,2026年全球总需求预计高达3.7亿芯公里,但中国工厂的有效产能仅为2亿至2.1亿芯公里,缺口率高达46%。

扩产并非易事。一座3500吨产能的预制棒工厂需投资40亿元、建设两年。全球头部光棒厂商的产能普遍处于高负荷运行状态,而经历前期价格战教训后,企业的扩产决策极为审慎——未来两年内新增有效供给有限,供需缺口将持续存在。

其二,高端光芯片的“卡脖子”困境。

光芯片是光通信产业链的“心脏”。当前国内光芯片企业在2.5G及以下速率国产化率超90%,10G约60%,但25G以上国产化率仅约4%,高端EML激光芯片等仍由Coherent、Lumentum、三菱、住友等美日企业主导。

英伟达对海外EML供应商的“包产”策略,使得市面上EML芯片供给全面吃紧,交付周期已排至2027年后。Lumentum CEO更是明确表示,几乎所有产品线均处于供不应求状态,EML激光器供需缺口超过30%。

这意味着,中国光纤产业的产能虽大,但在最核心的两个上游环节——光棒和光芯片上,仍存在供给约束和进口依赖。这也正是本轮景气周期中,最值得关注的产业链安全命题。

城市产业转型:各地政府的前瞻性布局方向

在这场AI算力驱动的光通信产业大周期中,地方政府能否抓住机遇,核心在于两点:

一是如何帮助传统铜缆产业体系平稳过渡、找到新增量;

二是在光纤产业链中卡住真正有壁垒的关键环节。以下四个方向尤为关键。

(一)向上游突围:抓住光棒与光芯片的产能建设窗口

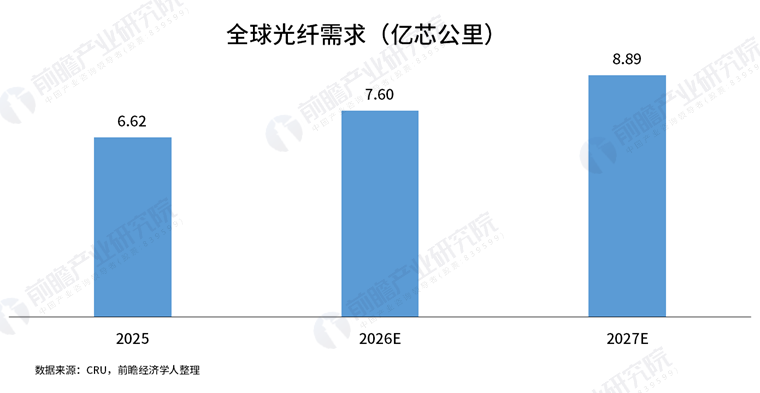

本轮光纤产业景气周期由AI需求和供给缺口双重驱动。前瞻产业观察组分析,2026年、2027年全球光纤需求有望达7.60、8.89亿芯公里,同比增速分别为28%和17%,其中数据中心和无人机光纤等新兴需求占比有望提升至37%和45%。

光棒是产业链中壁垒最高、价值最集中的环节。当前全球头部厂商产能处于高负荷运行状态,扩产周期长达18到24个月。以G.657系列光纤为例,缺口率高达46%——这恰恰是有条件的地方政府最值得发力的战略方向。引导龙头企业投资建设高性能光纤预制棒产线,支持本土企业通过并购、合资等方式布局光芯片产能,是决定城市在光纤产业链中位次的关键一步。

(二)引导铜缆产业有序转型:从“做电缆”到“做连接”

铜缆并不会消失,在3米以内的极短距场景和供电系统中仍具独特优势。传统铜缆产业集群不需要“关停并转”,但需要“补充升级”。铜缆企业的核心能力在于精密制造和品质管控,这套能力在光纤成缆、特种光缆、连接器件等环节具有较强的可迁移性。

江苏宜兴和山东阳谷是两个值得关注的先行者:

-江苏宜兴:作为全国最大的电线电缆制造基地(电力电缆全国占比超15%,通信馈线市场份额突破35%),宜兴没有固守铜缆基本盘,而是依托无锡市“人工智能+”行动的智算产业全链条蓝图,将自身定位为“算力装备高地”,聚焦光纤线缆、液冷、PCB、供配电等优势环节。

-山东阳谷:发布了《阳谷县光电线缆产业转型升级攻坚突破三年行动方案(2025—2027年)》,明确到2027年产业规模突破200亿元,通过“规模扩容+质量提升+结构优化”三重目标,推动线缆产业从“数量增长”向“质量效益型”转型,填补区域高端线缆产业空白。

这两座城市的共同思路是:不抛弃铜缆产业积累,但通过向光纤光缆和算力配套延伸,找到第二增长曲线。地方政府应搭建技术转化平台、提供转型资金支持、降低企业的试错成本。如果说十年前铜缆企业做光纤拉丝还是天方夜谭,今天的光纤设备国产化率已经让这一步变得触手可及。

(三)嵌入“算电协同”国家工程:承接光纤动脉建设

2026年“算电协同”写入《政府工作报告》,国家能源局会同发改委、工信部、国家数据局印发了《关于促进人工智能与能源双向赋能的行动方案》,明确推动算力设施在新能源富集地区有序汇集。西部绿电算力枢纽与东部数据消费市场之间的跨区域高速光互联网络,将是未来数年的建设重点——这背后是数千芯公里的光纤需求。

但算电协同的红利并不仅属于西部。东部地区同样是算力消费和应用的核心区域,围绕算力枢纽的本地光纤互联、算力调度与边缘节点光网络建设,将产生大量高端光纤和光模块的本地化需求。各地政府应主动对接国家算力枢纽节点规划,引导本地光纤企业承接算力枢纽的光纤网络建设项目,沿海城市还可布局海底光缆、卫星激光通信地面站等基础设施,融入未来的空天地一体化高速光网络。

(四)提前落子下一代技术:CPO与特种光纤

CPO被广泛视为AI互连的“终极方案”——将光学组件直接与GPU芯片封装在一起,替代未来单个机架内多达5000条铜缆。

根据预测,CPO在AI数据中心光通信模块的渗透率将从2026年的0.5%提升至2030年的35%,2027—2030年将呈现爆发式增长。到2030年,Scale-Across(数据中心间互联)市场规模将达10亿美元,而Scale-Up(服务器内部互联)将为康宁带来40亿至60亿美元的全新增量市场。

2026年是CPO产业化的“元年”,其市场空间预计到2030年达100亿美元量级。地方政府应前瞻性地引入CPO封装设备制造(如光电子耦合设备)、CPO光引擎等产业链环节,并引导企业布局空心光纤、超低损耗光纤、多芯光纤等下一代特种光纤。这些产品不仅在数据中心大有用武之地,在智能汽车、航空航天、工业传感等领域同样前景广阔——光纤正在多个维度上系统性地替代铜缆。

光与铜的换岗,考验的是远见更是执行力

当英伟达拿出92亿美元在65天内连续4次押注光通信产业链,当Lumentum的EML激光器交期排到2027年之后,当Coherent的订单覆盖至2028年甚至2030年,当中国G.657光纤的缺口率达到46%——AI时代物理层的确定性答案,已经写在了光纤上。

铜缆不会消亡,在3米以内、在供电系统、在工业制造领域,铜缆仍将长期扮演重要角色。但增量最大、增速最快的AI数据中心互联市场,正在全面拥抱光纤。对于以铜缆为支柱产业的中国城市而言,今天的决策将决定未来十年的产业位次。

这场光与铜的“换岗”,不是一朝一夕完成的,但它已经不可逆转地开始。宜兴从“中国电缆城”走向“算力装备高地”,阳谷以三年攻坚方案规划200亿产业规模,先行者已经跑在了路上。

对于仍在观望的城市和企业而言,前瞻产业研究院作为更懂产业的科技型决策智库,深耕产业研究28年,依托覆盖全球6600+细分产业的全景数据库,为各级政府、园区及企业提供过前瞻性的产业洞察与战略支撑, 无论是协助地方政府绘制“光铜并举”的产业蓝图,还是助力企业精准卡位光棒、光芯片及CPO的前沿赛道,前瞻将以科学的顶层设计与务实的资源嫁接,与您共同把握这波AI算力红利,在光进铜退的历史性交汇口,抢占下一个十年的产业制高点。

前瞻产业研究院 产业观察组

更多行业研究分析详见:

【1】《2025-2030年全球及中国导光光纤(传光光纤)行业发展前景展望与投资机遇分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734