本文来源微信公众号:|英诺天使(ID:innoangel99),作者:英诺天使投资总监 施卓杰

主编 | 英诺天使 卞小草

前瞻网已获授权转载

今天小编分享英诺天使投资总监施卓杰的一篇文章,他在文中详尽分析了大消费层面三种商业模式面临的变化与商机:平台的困境是什么?中间服务的尴尬在哪里?资产端的机会又在何方?以下,enjoy~

一、概述资产端、中间服务和平台

在大消费层面,商业模式可简单划分为资产端、中间服务和平台,而像AT这种巨头融合了三者,就形成了自己的生态。

首先我们需要对资产端、中间服务和平台三者做一个说明。资产端,即常说的CP(Content Provider,内容提供者),内容可以是文娱内容,也可以是商品、服务(例如物流、美业、培训等)或房产等大宗商品。

人们通常对CP的印象有:是相对传统的生意、非标、有地域限制或天花板明显、发展速度很慢等,因为它天生缺GMV,所以当项目估值到达10亿美金时会是一个坎。

中间服务,具体商业模式包括Saas、运营代理、经纪咨询、技术服务等,定位是帮助CP更高效地在平台上进行交易履约。

例如英诺天使投资的悠比旅行就是做海外非标旅行产品的Saas服务,定位于帮助供应商更高效地在OTA上营销、出票、核销和数据分析。中间服务在电商零售(如宝尊、有赞等)、OTA(如番茄来了、石基)、文娱(各MCN)等各大行业已经有了挺大的公司,但在一些细分行业或者相对难标准化的行业,中间服务商仍然有机会,特别是技术驱动相关的大数据、人工智能等,都会一定程度上降低人力成本,提高履约效率。

中间服务头部项目的估值在几十亿美金左右,虽然它天生GMV巨大,但缺毛利。

平台,整个行业的利益收割者,通常会被一家至五家公司垄断,他们享有客户对这个垂直行业需求的流量,通过对流量再分发赚取 “行业税”。这是美元VC最喜欢的方向,赢者通吃但也九死一生。头部估值基本都在百亿美金以上,因为毛利和GMV在平台这都不缺。

二、平台的困境

由于流量越来越向头部平台垄断性聚拢,无论是处境困难的垂直电商,还是秒拍、快手等昔日明星项目遇到的来自抖音的强势冲击,流量型小巨头们的生存环境越来越严峻。

虽然说拼多多是杀出流量垄断的一批黑马,但也许这会是社交电商时代,靠社交流量突围的唯一代表,再难复制,当然拼多多也在往“计划性地改革供给侧”方向走,升级资产端的供应链能力。

流量作为平台的必备要素之一,似乎和大部分创业公司的关系越来越远。那么平台还有哪些突破点?我觉得答案是提供差异化CP,再实现平台的核心流量的冷启动,最后厚积薄发,即先资产端,再流量的新平台打法。

举个例子,2009年京东把融来的数千万美金全部花在物流建设上,很好的说明了这一点。

彼时的京东,在纯PC流量战场上并没有多少优势,新蛋、库巴当时都在争抢PC端流量,而京东却选择了另一条路:差异化的物流和服务,走了最重的优质CP模式,甚至可以说当时自己控货、控物流的京东有点像在做线下店的苏宁。

京东的出生是互联网,所以那时候京东的定位是偏重线下的电商平台,后来我们看到,京东成了最终胜利者,其他PC流量争夺战中的玩家因为没沉淀下核心差异的资产端,只在最浅的流量层面投入,而失败了。

如今,在这波社交`红利中,拼多多切流量最快,有点像社交电商流量红利中的“淘宝”,而云集、爱库存、好衣库等更像10年前的京东,做的重所以也慢些,由于时代不同,他们更多参与到商品的供给端中来。(资产端本应包括商品+物流,但由于电商物流已是中国成熟的基础设施,故资产端差异现在更多体现在货上。)

因此,未来即使是在平台端的机会,更多的也是优质CP驱动的平台机会,平台需要往“重”去做。

三、中间服务的尴尬

中间服务公司,本身是帮助CP更高效地履约。和平台的“行业税”不同,中间服务靠“渠道费”或者“打辅助”挣钱,但往往遇到的尴尬是渠道费所撬动的毛利太低,甚至为零或者只是一次性的外包收入。

当然也有挣钱的中间服务商,它切中的无非两点,稀缺性和粘性足够重。

稀缺性。线下零售业以前一直就有外包服务公司,门头、货架、装修、供货商名单提供的一条龙服务。但这服务不具有稀缺性,不像Face++、深兰科技提供的是有壁垒的稀缺服务,因此估值额外高。稀缺性通常的壁垒建立在技术上,而技术相关不是我主看的方向,在此不多阐述。

另外一种就是真正切中痛点因此有很高的粘性。还是以悠比旅行为例,它的基础功能是帮助非标旅游产品譬如体验活动、美食、演出等实现10秒出票,切中的是旅行产品出票慢的痛点,加上BI服务等可以收2.5%左右毛利,但这些还不够,仅仅是“打辅助”。

现在的悠比,还能提供人妖秀演出的选座服务,为供应商提供线下分销解决方案:将线下客户流量二次利用(强消费场景下的分销),这时候的毛利就往10%-15%的“行业税”去靠拢了。此时的悠比不再是可有可无的辅助,它解决了供应商想提供差异化服务和直接面对消费者的痛点。因此,对中间服务商而言,差异化就意味着和资产端更密切绑定,价值才会更多地溢出。

综上所述,中间服务商需要往资产端去靠拢,往“重”了去做,建立传统平台做不到的和CP的紧密关系,再往敏捷地升级资产端服务能力和流量的二次利用走,最终增加自己的平台属性,增加毛利率。

四、资产端的机会在哪里

1、大环境变化

首先资产端面临的社会大环境在变化,特别是在商品、服务的交付环节,信息系统、物流、供应链、渠道等基础设施日趋完善,加以超快的信息传播速度,使得资产端标准化、快速扩张甚至颠覆原有市场成为可能,否则也不会出现瑞幸咖啡800多家店的迅速布局,“资产端慢”的偏见应该被打消,大环境的变化对投资逻辑的改变至关重要。

| Luckin Coffee |

当然,刚才从平台和中间服务的角度,即从产业上下游的角度,可以得出一个结论,资产端的机会是明显的。

2、优质资产端要素

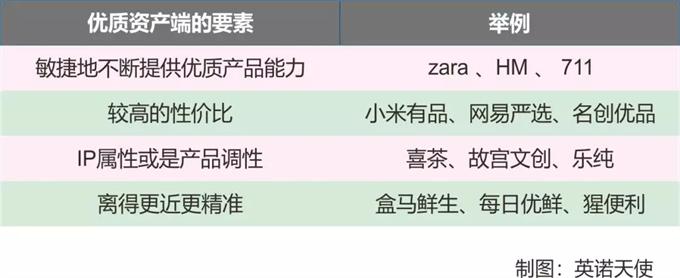

那优质的资产端究竟会有哪些要素,我觉得敏捷地不断提供优质产品能力(供应链支持、反应能力),较高的性价比(应对电商的透明性)、IP属性或是产品调性(精准定位从而占据细分人群)、离得更近或更快满足需求(人性懒惰和冲动消费)会是几大因素。对应要例举一些品牌例子:

| 优质资产端的要素 |

当然有些品牌兼具了四大要素中的几个,像Zara、HM的性价比就很高,快时尚可能算不上IP、调性,但肯定是潮流的。那Zara、HM需要思考的是“如何离消费者更近、更快满足消费者”。

3、两个例子

优质资产端的例子一定会提到盒马。盒马鲜生其实是一个极重的资产端,而“重”正是它和京东到家(平台)的差异化之处。

从用户体验层面,时效上供给端更可控可以保证30分钟内送到,并因为门店呈现的干净、鲜活、高级感(调性),让人更愿意相信在盒马买的货物要比京东到家平台上的要优质(本人以前是京东到家用户,但总觉得京东到家上的鱼不一定新鲜,但很相信盒马的鱼一定是活杀的,这是微妙的消费者心理)。

| 盒马鲜生 |

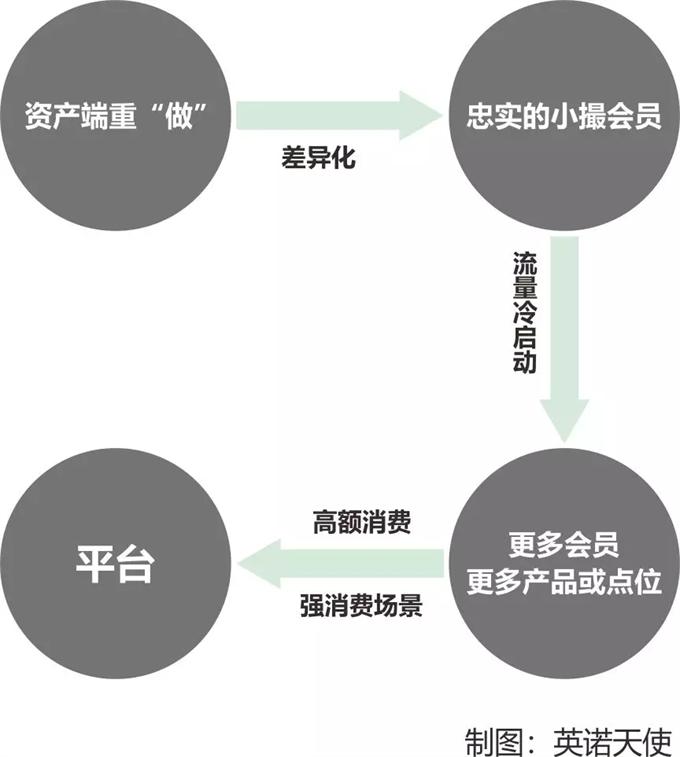

有理由相信虽然盒马的出生不是平台,但在未来的3-5年后,基于差异化的CP,盒马会做成生鲜及时服务平台或者衍生到生鲜订阅平台,它早期圈起的死忠粉会遵循吴声说的“你对我好,我对你更好”的逻辑。

此外,加一些上淘系大数据价值的挖掘(更精准),加上盒马高频消会实现流量冷启动,加上本身生鲜高频消费的属性,吸引越来越多的用户,并且因为更密集的店铺带来的更近更快,最终成为高质量的平台。这其实在逻辑思维和得到的定位转变上、网易严选的厚积薄发上、链家和贝壳的发展时间点上都得到了很好的验证。

我相信,这同样会发生在小米身上。小米基于自己的手机打造的小米生态链,是很好的差异化优质CP,通过最重的手机和其他硬件的生态模式,小米会是物联网平台的一张举足轻重的门票获得者。

同样的,小米也在花重金打造电商平台:有品,我相信差异化的优质资产端带来的早期流量的冷启动,随着有品SKU的增加,低频往高频转,最终流量会以几何倍数精准地增长,有品模式也许会是挖到下一个电商平台的机会。

这从侧面引出了渠道弱化的现象,以前优质的3C产品需要通过国美、苏宁等线下店露出,酒香也怕巷子深。

但随着社交媒体带来的信息无时差的传播,好CP才是王道,线下店、视频网站纷纷通过好产品来拉流量。新的平台一定程度上是个“大MCN”,选品甚至是孵化优先级明显提高,流量会是顺理成章的事情,希望有品会验证这一点。

4、几个结论

因此,优质资产端往“重”了去做是势不可挡的趋势,只有”重”才会有差异化。

另外做个延伸定义,我暂且把以上这些通过优质CP(而非流量)实现平台冷启动的商业模式命名为“线下平台”,电商领域就是“线下电商”。也许直营的苏宁小店就想抓住这个机会,很多基于线下流量资源(自助设备、社区小店)的拼团项目,可能想抓住的也是这个机会。但因为线下资产端天然会有地域性限制,“线下平台”的机会可能因地域性、供应链、扩张相对慢等原因,会有多个平台三分天下的割据,当然这也恰足了未来多元化市场和消费分层的必然趋势。

| 推演示意图 |

5、最后打个广告,也用这个例子印证下上文所有的投资逻辑。英诺天使投资的海外民宿运营商OStay(民宿本身性价比高)就是另外一个做“重”资产端的例子。

Ostay自己配资选址、拿房、软装升级(产品调性)、布场、上线OTA、系统化精准获客、标准化清扫管理、智能客服等,是对房源有唯一和所有话语权的Manger,因此能更敏捷提供优质产品。Ostay通过深控资产端而非只做浅层次的Channel Manager,实现差异化价值溢出。

未来可以想象,随着房源和入住的客户越来越多(流量冷启动),从旅游场景的短租房作为切入点,可以切所有旅行途中的行中消费(离得更近更精准,且为强消费的场景),这可能是下一个时代的OTA:“线下OTA平台”的机会。当然能否成平台已是后话,Ostay的原有房产运营业务就能挣钱,已经是很好的资产端标的。

| Ostay房源 |

五、总结

Christensen的New-Market Disruption理论告诉我们,颠覆原有垄断局面的创新者肯定是从主流市场忽视的领域去颠覆的。例如携程对线下机票销售代理点、淘宝对小商品市场的颠覆。

流量红利已经走到了以微信生态为代表的社交流量时代,并已经起来了一批新平台,下一个颠覆在哪里?我觉得对天使投资人而言,也许到了该想想,现在是否到了“线下平台”将颠覆或取代部分线上平台的时候了。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734