(图片来源:摄图网)

作者|唐亮 来源|商业模式观察家(ID:moshiguancha)

白酒,是世上最好的生意之一。毛利高,把“水”卖出高价;护城河深,砸钱砸不出名酒;资本青睐,18家上市公司。

而作为一种特殊的消费品,白酒企业最重要的商业模式是渠道模式。

白酒企业的销售体系

一般意义上的白酒销售体系与快消品销售体系相通,包括三个部分。

第一个部分是厂商体系,以厂商自身为主,同时可能下设一家销售公司。厂商与销售公司之间以“内部价”结算。

设立销售公司有助于管理专业化。同时,“内部价”一般都要比“出厂价”更低,从而降低税基实现避税。

如果销售公司存在于上市公司体系外,那么则存在利益输送、虚增业绩的可能。

第二个部分是渠道体系,即经销商体系,由一批商、二批商、三批商……N批商组成。N越小,可称为渠道往扁平化发展;N越大,可称为渠道向精细化发展。

借助经销商体系进行铺货,对厂商而言相当于使用了杠杆,由经销商承担了部分资金。相反,不使用杠杆、由厂商直接连接终端的渠道模式,一般被称作渠道完全的扁平化,是让利消费者的商业模式,比如直销模式、工厂店模式,或互联网企业的B2C、C2C、C2M模式。

毛利高、净利高,留给各级经销商的利润空间大,白酒更适合使用杠杆。比如贵州茅台,按2019年的价格,出厂价为969元,零售指导价为1499元,带给渠道体系的利润空间就有530元。

第三个部分是终端体系,由商超、餐饮渠道、烟酒专卖店、政企团购客户等组成。

三个部分中,厂商体系与渠道体系的模式关系是需要重点研究的课题。历史上,中国白酒企业的渠道模式经历了数次变迁。

渠道模式变迁

第一个阶段是计划经济时期,渠道模式为国家主导模式。白酒的销售归各级国营糖酒公司,统购统销,基本处以供不应求的阶段,厂商只管生产。

第二个阶段是1988年以后,国家放开价格管制,市场经济趋于主导,厂商开始主导销售,发展渠道体系。

第三个阶段大致在1996年以后,以餐饮渠道为主的经销商崛起,买方市场出现。以五粮液为代表,厂商倾向于低成本快速扩张市场,渠道模式向经销商主导发展。

第四个阶段在2004年以后,经销商主导的渠道模式开始反噬厂商利益,借助对终端的直接干预和控制,厂商开始重获主导权。

第五个阶段在2011年以后,商业模式创新兴起,厂商借助股权、产品或现金分红等模式,与经销商合作共赢,渠道模式进入合作阶段。

白酒渠道模式的主导权,经历了从国家到厂商,到经销商,再到厂商,最后到共同主导的变迁。背后的作用力是市场的变化,终端为王到消费者为王的变迁。

经销商主导模式

五粮液大商模式+OEM

众人拾柴火焰高,大商制有力地助推了五粮液的全国扩张,2003年前后其营销市占率曾达到41%的历史高点。1985-1988年,我国逐渐放开白酒价格管制。五粮液并未像其他酒企一样采取降价提振销量的措施,而是选择不断提价,价格逐渐超过泸州老窖、汾酒、贵州茅台,在1994年前后成为当时中国最名贵的白酒。

品牌档次的提升、市场的激烈追捧,摆在五粮液当时领导层面前的课题,就是如何低成本迅速扩张、制霸全国市场。

大商制由此应运而生。

大商模式,可理解为总代模式。以一省、一区为单位,厂商在全国范围内招募总代,厂商借助总代的资金、资源实现低成本快速扩张。

总代模式是一种由经销商主导的渠道模式,总代经销商一般实力较强,全权代理所辖区域内的销售,并掌握定价权。

五粮液共设置了五级总代,包括全球总代、全国总代、区域总代、省级总代和地级总代。

其中,国内市场最重要的是区域总代、省级总代和地级总代。五粮液依托区域总代将产品快速导入空白市场,提高铺货区域面积;又通过省级总代、地级总代将产品下沉至市、县,提高渗透率。

伴随市场扩张,五粮液产能亦有所突破,尤其是1992-1997年的史上第四次扩建,新增产能3万吨。

为消化产能,进一步扩张市场,从1996年起五粮液依托大商制独创了OEM授权贴牌模式。具体就是,由总代新创一个品牌,五粮液负责生产,总代负责销售,利润协商分配。

比如,五粮液在福建省的总代邵武糖酒副食品公司,在市场调研中发现低度优质白酒的市场空间,与五粮液合作开发新品牌五粮醇。五粮液负责生产五粮醇,邵武糖酒副食品公司负责买断五粮醇的全国总经销权。

大商制加上OEM模式,五粮液可谓将杠杆放大到极致,充分占用、利用了经销商的资金、资源以扩充市场规模。同时,OEM模式极大提升了经销商的积极性,使他们自己也拥有和实现了“品牌梦”。最高峰的时候,五粮液旗下有上千个子品牌,五粮醇、浏阳河、金六福等都是OEM模式下的产物。

但是,如今回顾大商制+OEM模式的历史,其缺陷还是很多的,后来甚至成为五粮液被贵州茅台逆袭的重要原因。

大商制+OEM模式的第一个问题,是依赖经销商过甚,在财报中的表现是前五大客户占比过高。2005-2008年,前五大经销商对五粮液总营收的贡献已经超过70%,而同期贵州茅台只有7.5%左右。

第二个问题,由于五粮液OEM授权的品牌过多,买断品牌间的价格、品质并未产生有效的错位、差异,导致内部竞争激烈,未能产生品牌协同效应。

而当个别买断品牌做大后,开始在地域、价格带上对五粮液自身形成竞争,反制五粮液系列酒的发展。

比如,当时一些总代对下级经销商执行零利润的一批价,通过冲量从总部获取销量奖励。混乱的批发价严重冲击了五粮液的市场价格体系,暴露了大商制中厂商对经销商的管控不力。

第三个问题,大量低廉买断品牌逐渐产生诸多虚假宣传、产品质量问题,开始稀释主品牌五粮液的品牌价值。

大商制+OEM模式的弊端终于产生恶果——2005年,五粮液净利润被贵州茅台反超;2008年,五粮液营收被贵州茅台反超;此后,五粮液市值被贵州茅台完全甩开……

直到2017年李曙光上台后,五粮液才开始对大商制+OEM模式展开刮骨疗伤式的改革,主要体现在三个方面。

第一,五粮液明确了1+3及系列酒4+4的产品体系,同时对OEM买断品牌设置销售红线,不达标的将被砍掉。

第二,借助IBM实现数字化营销系统,通过厂家、经销商、终端、消费者层层扫码,跟踪每一瓶产品,由此实现对销售情况、库存情况的实时监控。

同时,上马“控盘分利”系统,可以事先建立一个“利润池”,再根据一个利益分配规则,在各级经销商间进行合理分配。

由此,五粮液逐渐从经销商手中收回定价权。

第三,五粮液亲自部署“百城千县万店”计划,即渠道下沉,直接掌控部分终端。截至2018年底,五粮液已完成超过10000个终端建设,基本建成由厂家可直接管控的终端网络。

李曙光的改革如今已经见到成效,近3年五粮液营收增长超过30%,利润增长超过100%。

昔日强盛的大商制+OEM模式已经名不副实。

厂商主导模式

贵州茅台小商模式

1998年以前,贵州茅台基本没有渠道体系,仍停留在“批条——生产”的坐商模式。

1997年亚洲金融危机爆发后,贵州茅台销量急剧下滑,当时的领导层转而开始发展经销商,建立经销商+专卖店的销售体系。

但是,与五粮液依赖大商模式、充分利用杠杆不同,贵州茅台对经销商的依赖程度不高,奉行的主要还是小商模式。这体现在三个方面。

第一,主要选择小规模的经销商。

小经销商在资金、资源方面不如大经销商,但更便于厂商管理,不易产生压货、窜货等行为,能够更好地执行渠道精细化。

第二,贵州茅台坚持对终端持续施加影响。

贵州茅台的专卖店并不是由经销商完全掌控的,它虽然是由经销商开设和经营,但是由贵州茅台负担员工的工资和店面装修费用。这样的模式减少了贵州茅台的一次性投入,也有利于强化公司对终端价格及销售工作的控制。

因此,贵州茅台的小商模式,本质上是一种厂商主导模式。

厂商的强势,体现在财务报表中,即应收票据及账款的规模小,严格的先款后货;预收账款的规模大,占用经销商资金规模大。

第三,贵州茅台重视直销。

贵州茅台通过自营店、线上电商等形式实现直销。近年来,伴随飞天茅台的“一瓶难求”,贵州茅台的直销业务非常火爆。

由财报可知,近年来贵州茅台经销份额仍接近90%,2018年其经销商数量突破3300家,达到历史最高点。

贵州茅台的新举措,就是有意加强直销份额,并裁剪经销商数量。这里有两个原因。

第一个原因,有助于打击囤货。

贵州茅台溢价高,渠道利润高企,导致经销商乐于囤货,造成终端市场和价格的波动。2014年,贵州茅台设立电商公司,曾要求专卖店、特约经销商、自营公司须将30%以上未执行合同量通过云商平台销售,这相当于把经销商重金囤积的产品强制卖掉,导致了部分经销商的抵制。

为进一步管控渠道体系,2018年以后贵州茅台开始整顿经销商,一年裁撤近1000家经销商。从2019年上半年财报可知,贵州茅台国内经销商数量减少至2415家。

第二个原因,有助于利归公司和股东。

贵州茅台的利益方可拆解为公司股东和经销商。虽然贵州茅台的毛利率可以达到90%以上,但是真正的终端市场价要远比出厂价、市场指导价更高,导致公司利润不及渠道利润。

如果能把50%的产品划归直销,经销商的利润占比就会下降,而分配给贵州茅台公司和股东的利润占比就会上升。

而掌握50%以上的渠道利润,相当于再造一个茅台。

渠道模式变迁厂商主导模式

洋河1+1模式

贵州茅台组建由小商构成的渠道体系从而掌握主导权,但仍然受困于经销商囤货等问题。相比之下,同样为厂商主导模式的洋河股份,对渠道体系的管控要更为有力。

洋河建立了1+1的渠道模式,即在经销商体系之上,厂家委派业务代表入驻经销商,或在经销商辖区设立办事处或分公司。

其中,办事处或分公司占“大头”。办事处或分公司在经销商辖区直接做市场,承担市场开发、品牌推广等责任,而经销商只负责物流和资金周转。

在1+1模式下,厂商利用了经销商的资金杠杆,但市场开发仍然掌握在厂商手中。这体现在三个方面。

第一,洋河的办事处、分公司遍及全国主要市场,通过3万名地推人员直接控制市场,由厂家承担市场开发风险。体现在财报中,即洋河的营销人员数量最多,销售费用较高。

第二,经销商全部是由厂商直接点对点对接和管控的,不同级别的经销商之间不存在管理关系,即不存在类似市级经销商管理县级经销商的现象,厂商对终端具有绝对领导力。

第三,在产品导入期,洋河会选择当地优质经销商展开合作,后期则会培育另一个“二等经销商”。“二等经销商”随时可以取代“优质经销商”,从而激励经销商提升品牌忠诚度。

在1+1模式的基础上,洋河灵活运用盘中盘模式、4×3模式、配额制,持续加强对市场的管控。

盘中盘模式,即利用二八原理,把资源优先投入到少数重要的酒店终端和少数重要的核心消费者身上,通过对这些重要目标的掌控和有效开发来带动整个市场的启动。

洋河在中高端产品的导入上,早期充分使用了盘中盘模式,重点开发核心酒店,以此影响核心人群,带动整体市场。

当酒店的进场费、开瓶费上升到一定水平后,洋河又提出“消费者盘中盘”的概念,将“终端”从核心酒店前移到核心消费者,由此启动4×3后终端营销模式。

4×3模式,即四个三位一体。

三方联动的销售方式:核心消费者公关、核心酒店、媒体公关。

三位一体的销售组织:设厂商指导管理的重点客户部、酒店直销部、品牌推广部。

三大标准选择的经销商:品牌理念、社会背景、资金实力。

三种关系下的厂商联合:厂家主要承担广告、公关等风险投入,经销商负责关系网络的维护和无风险投入,权利是谁执行谁投入谁主管谁负责。

4×3模式有效助推洋河将营销资源“轰炸”到核心消费者的身上,并顺利地把影响力从酒店开发到各区域核心企事业单位,进入团购渠道。

2017年,洋河又推出并执行配额制。简单说就是经销商申报计划,厂商每月根据经销商上月实际开票确定配额,只有在有配额和有计划的情况下才安排出货。如果超出配额强行下单,需要执行计划外价格。

配额制可以保证终端合理库存,实现动销,并坚挺终端价格,以满足终端商的利润空间,成为企业拉拢终端,实现市场占有的有效途径。

同时,配额制的执行过程中,有助于厂商掌握各个区域的终端数量,以及有多少个代理商可以在这个区域内与终端商同时实现盈利,从而较准确地决策产品投放量和招商计划。

借助1+1模式及一系列渠道创新,洋河实现了厂商主导的最大化。但是,1+1模式的缺陷还是非常明显的,即经销商退化为“配货商”,主观能动性不强,且渠道利润较低,当出现利润更高的产品时容易发生倒戈。

2019年,洋河发生渠道危机:渠道库存高,渠道利润率不及竞品,厂商关系出现矛盾。

洋河已经对其1+1模式进行了微调,即建立各个区域“一商为主,多商为辅”的新型厂商关系。这包括两个层面的解读。

第一,改变过去经销商之间互相压价竞争的局面,而是明确一个实力最强的经销商主导市场。

第二,在第一条的基础上,明确两类经销商的定位:一类主导市场,剩下的则定位为配送者。保证两类经销商的利润,满足他们不同的诉求。

一商为主,多商为辅的模式调整,表明洋河开始承认“主要经销商”的利益诉求,并适当提高了其市场主观能动性。

可以预见的是,1+1模式,正在向1+1+N模式发展。

厂商与经销商共同主导模式

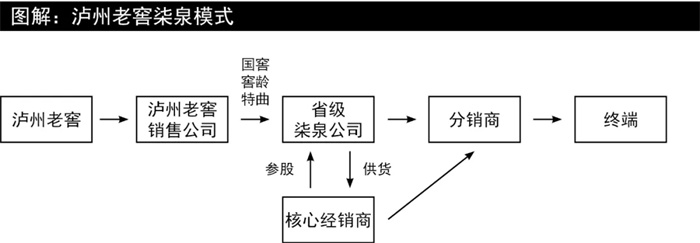

泸州老窖柒泉模式

柒泉模式,是泸州老窖借助股权方法论,创造的一种厂商与经销商共同主导的渠道模式。

在柒泉模式下,泸州老窖以区域为单位,设置区域柒泉公司,由泸州老窖销售团队与区域内的核心经销商共同出资,原片区经理做总经理,经销商做董事长。

柒泉公司,可以理解为区域内的一批商,负责区域内的销售,由泸州老窖直接对接,片区内的其他经销商则从柒泉公司拿货。

柒泉模式主要具有两个方面的优势。

第一,柒泉模式仍是一种分销机制,是厂商利用、占用经销商资金的杠杆模式,而且更甚。这是因为,经销商除了向柒泉公司拿货、提供货款以外,还要以资金形式入股并支付一定的保证金。

而且,需要注意的是,泸州老窖原片区的销售人员入股柒泉公司后,是要与泸州老窖解除劳动合同的,这就相当于“销售人员外包”,降低了泸州老窖的销售费用。

由财报可知,泸州老窖的销售费用率长期低于友商,尤其是2010-2014年,其销售费用率比同期友商低5个点左右。

第二,经销商之所以愿意投入资金成立柒泉公司,在于柒泉模式以股权长期绑定了厂商、经销商的利益。经销商除了赚取差价,还可以享受柒泉公司盈利带来的分红,无疑激发了经销商的积极性,也助力泸州老窖实现更快发展。

通过柒泉模式、以分股建立客户联盟,泸州老窖还在此基础上祭出“品牌专营模式”,打造“大单品”。

2015年,泸州老窖按照品牌组建国窖、窖龄、特曲三大品牌专营公司,分别负责国窖1573、窖龄酒、特曲酒的市场运作,专营公司下设各区域子公司,负责所在区域的销售和宣传推广。

其中,柒泉模式被复制在品牌专营公司,且全部由经销商持股,其销售人员、管理层则有泸州老窖任命。

柒泉模式+品牌专营,与纯粹的柒泉模式主要有两点不同。

第一点不同,多品牌运营和单品牌运营。

柒泉模式运营的是所有品牌产品,由于侧重推广利润率更高的产品而有可能存在厚此薄彼的情况。

柒泉模式+品牌专营,相当于单拎一个品牌专项运营,更能梳理出符合品牌特性的市场策略。

泸州老窖规定,品牌专营公司的股东以原柒泉公司的股东为主,入股方式为把柒泉公司的股份转换为品牌专营公司的股份。新的经销商如要入股品牌专营公司,则要按照产品销量以现金入股。

第二点不同,渠道多层级与单层级。

柒泉模式下,经销商层级仍有4~5层,层层加价。

在品牌专营模式下,经销商层级被限定为3层,以便于泸州老窖对终端的管控力度。

相对应的,品牌专营公司的销售人员由泸州老窖任命,销售费用开始抬头,体现泸州老窖对终端的重视程度。

尤其是2016年以后,泸州老窖加强了销售人员的扩充,且在全国建立了20余家品牌区域专营子公司,以期打造控盘能力更强的直分销体系。

相较大商模式、小商模式、1+1模式,泸州老窖的柒泉模式自2010年创立以来仍保持相对稳定,这或标志着厂商共同主导渠道模式时代即将到来。

编者按:本文转载自微信公众号:商业模式观察家(ID:moshiguancha),作者:唐亮

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734