演讲|李大学 来源|磁云数字(ID:ciyunlidaxue)

6月3日,磁云数字创始人&CEO李大学做客中国资本市场50人论坛、中国中小企业协会金融科技分会以及全球金融科技实验室三家单位主办的“金融科技与科技金融”系列直播演讲活动,发表了“产业互联网的十大判断”主题演讲。

演讲时长1小时,内容较多,分上、下两集发布。6月10日已发布“李大学:产业互联网的十大判断(上)”。今日发布“李大学:产业互联网的十大判断(下)”。

以下内容为演讲实录:

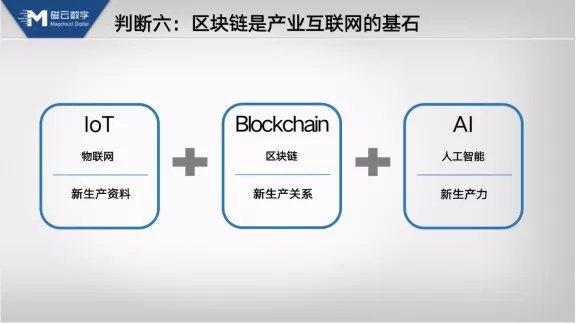

判断六,区块链是产业互联网的基石

我认为产业互联网离不开区块链,区块链一定会成为产业互联网的基石。现阶段产业是小而分散的,而且是以中小微企业为主的形态,这个形态里最大的问题就是无序,甚至是乱,包括劣币驱逐良币、价格战,甚至诚信机制缺乏,那么,解决这些问题,区块链可能是一个有效的手段。

因为,区块链不可篡改,还具有可追溯的特征,能溯源,区块链可能重塑我们的信仰。 我经常讲,人有信仰就有敬畏,会规范自己的行为,那么,如果人做坏事都能记在区块链上并且不可篡改,我们的儿孙都能查到,那么就有可能规范我们的行为,所以,我觉得区块链有利于我们建立行业的监管体系,有利于整个社会的治理。

对于怎么去理解区块链,我讲一个例子,比如,我想给昔日的女同学写一封情书,由于区块链网络是一个p2p网络,实际上是一个广播形式,那把明文广播出去,可能大家都看到了,所以,怎么保密就是一个需要解决的问题。

在区块链里有一个非对称加密的算法。所谓非对称加密,是对于对称加密来说的,因为传统的加密就是一把钥匙开一把锁,我把a加密成b用c钥匙,那么,我把b解密回a,还是用c这把钥匙。

在区块链上,有一对钥匙,我们称为公钥和私钥,公开的叫公钥,另外一个是只有自己掌握的私钥。那么,非对称加密就是我用公钥加密,必须用私钥才能解,我用私钥加密,必须用公钥才能解,区块链就有这样的一个机制。

那么,我刚才谈到我这封情书,我就可以用我女同学的公钥加密,因为公钥是公开的,我知道我用她的公钥去加密,可能大家都收到这封情书了,但是,你们没有我女同学的私钥,你们无法解密,所以读不懂,但我女同学用她的私钥可以解密,就能读懂。

另外,在加密后,情书后面我会有一个签名,这个签名实际上就是把加密后的情书用区概念上的一个称为哈希(Hash)的算法进行压缩,形成一个字符串。字符串用我的私钥进行加密,作为指纹,我女同学收到后可以用我的公钥去解开指纹,而且,她同样可以用哈希(Hash)算法把加密后的情书算出一个指纹,跟解开的指纹进行核对,如果核对上了,她就可以肯定这是我发出的情书,不是其他人发的,也不是伪造的,而且我不能抵赖,因为我的指纹证明了这封情书就是我发出的,所以,在这个故事里,第一是安全,第二是不能篡改。

如果在传输途中文件被改变了,那么算出的指纹就不同。指纹算法的一个特征就是原文中一个标点符号改变了,算出来的指纹都不一样,那么,再用指纹去核对时,就对不上,说明被改变了,如果指纹跟我的签名核对上了,那说明这就是我写的,所以,我们看到区块链的特征是不可篡改,传输安全并且不可抵赖。

我想通过这个故事,让大家对区块链有一个基本认识。当然,区块链最核心的是对很多商业范式可能会进行一场革命。我认为有五个方面,第一个,在存证方面,如果把商务活动的很多数据,在发生的时候都上链,那么,自然就形成了一个证据链。很多互联网法院已经采用区块链上的数据或者事实作为证据,所以,存证是区块链的第一个应用。

第二个,区块链实际上是一个分布式的共享账本,这个账本实时记账,并且这是公开共享的,大家都可以实时对账,这让产业链上的参与者产生互信,同时,实时对账又能提高效率。

第三个,区块链有智能合约,可以比喻成传统合同里规则的程序化,用代码来表达。那么,智能合约就是一段代码,当这段代码满足一些条件时,你给它一些输入,它就能产生对应的输出,就是你给它一些条件,它就会触发一些动作,而且,这些触发条件以及产生的结果,在程序里都已写好了,任何人不得修改,所以,合同其实都可以用智能合约去表达,且不能篡改,并且可以自动执行,降低商业里的交易成本。

第四个,就是在共享经济里最核心的就是劳动组织形式和生产要素的共享,以及产生的劳动价值的分配。刚才我谈到存证、记账,然后,我们又能把这种分配机制按照智能合约来写好,这样我们就能构建一个共享经济的区块链的模型。比如汽车,无人驾驶如果变得可能的话,在滴滴平台上的汽车自己就会去挣钱了,挣来的钱按照我们拥有这辆车的股份进行自动分配,并且自动记帐,这就是典型的共享经济模型,所以,区块链对共享经济是一个促进。

第五个,就是数字资产,特别是很多供应链资产可以数字化。比如,供应链上的应收应付上链并信用化,这时候资产就变成了一个数字资产,可以拆分、流转,还可以融资。数字资产可以碎片化,具有流动性,使资产效率提升,所以,我认为区块链是产业互联网的一个基石。

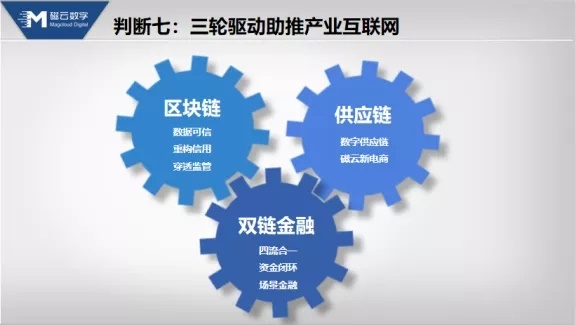

判断七,三轮驱动助推产业互联网

我认为三轮驱动(区块链、供应链以及双链金融)会助推产业互联网。刚才讲到区块链的核心价值有数据可信、重构信用体系、利于监管治理三个,所以,这是建立穿透式监管和治理体系的有利工具。另外,我认为供应链也很重要,2017年国务院发布了《关于积极推进供应链创新与应用的指导意见》,将供应链创新与应用上升为国家战略。2018年商务部等八大部委发布了《关于开展供应链创新与应用试点的通知》,批准了供应链试点企业200多家,试点城市55个。国家在这时候重视供应链是非常重要的,因为关注单一企业提高效率,已经不足以影响整个供应链的效率了,所以,现在用科技手段对产业链的效率进行一次重构,我认为这是产业互联网初级阶段最应该做的一件事情。

那么,供应链协同的核心,我认为是三大问题。第一大问题是信息的获取及流动,我们大量采用物联网的手段,让信息上链的时候是真实的,同时,通过区块链进行信息的流动,让信息不可篡改,信息就变得可信了,可以大大降低供应链的交互成本。

第二大问题是在供应链里有商务活动、商务合同,我们通过智能合约构建一个大家互信的环境,也可以降低产业链的交易成本。

第三大问题是对创新的保护,大家知道区块链可以登记知识产权,很多创新按照登记的时间可以进行保护。在产业链里知识产权得到保护,创新得到扶持,有利于供应链的发展。我们国家非常重视供应链的发展,这也是现阶段产业互联网比较重要的一个机会。

当然,在区块链+供应链双链融合的基础上,可以创新传统供应链金融,创新的核心是解决供应链金融里的两大核心问题。

第一个是保障交易真实性以及资金闭环的问题。如果是基于区块链的供应链,特别是供应链已经数字化了,这些数据已经四流合一且都能互相核对,环环勾稽,那么造假就很难。另外就是资金闭环,原来没有区块链的智能合约,我们不能规定资金的用途,资金的流向也不能管控,那么供应链金融就不安全。当我们运用了区块链技术,在供应链金融里,融资是不把钱给到融资方,而是给到他的供应商,当融资方订单回款时,钱是回到共管账户或者监管账户里先扣掉贷款,所以资金的闭环对供应链金融的风控也非常重要。

第二个是传统的供应链金融里一单多融的问题。应收账款,有可能同一笔应收账款在多个银行进行了融资,就是一单多融的问题;还有仓单质押,同样一个仓单进行了多次质押,最后银行都收不到钱。那么,这些问题通过区块链能防止,因为区块链能解决“双花”问题,同样一个通证不允许质押两次,这个逻辑可以把一单多融的问题解决掉。基于供应链这个场景来做金融,四流合一、资金闭环、场景金融这三个要素是供应链金融创新升级的最核心要素。

我国有一万多家保理公司都在做供应链金融,银行也在参与供应链金融,但是供应链金融一直都没有做起来,我认为主要原因是数字化程度较低,而且缺乏区块链跟供应链融合的手段。那么,现在双链金融,我认为有利于解决传统供应链金融无效的问题。

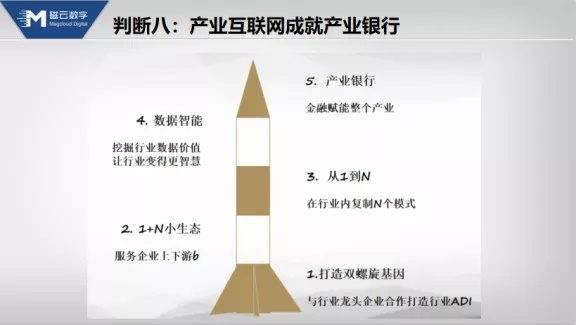

判断八,产业互联网成就产业银行

思考产业互联网的发展路径,我觉得要分五步。第一步,传统企业特别是行业的头部企业,首先要做好自己的数字化,+互联网。

第二步,在产业链里,我们能不能看到供应商的供应商,能不能看到客户的客户,把整个链条拉通,然后我们能不能让他们也用上数字化的手段,并且把核心企业或者龙头企业已有的能力提炼出来,形成一些共享能力,赋能上下游,把产业链进行一次重构, 这也就是我谈到的去链结网。

第三步,看整个行业,去链结网的这张网能不能构建一个三层结构-云、网、端。云,建立共享平台,共享的交易平台、共享的数据平台、共享的结算平台、共享的金融平台,那么,我们能不能建立行业的共享平台,我认为新基建就可以围绕各个地方的特色产业来建立行业的共享平台,共享研发、科技、结算、金融等。

我看有些城市已经提出了产业创新联合体这样的机构,把共享平台建起来,而且政府给中小微企业发券,让他们以最低成本享受这些共享平台的服务。 我觉得这就是新基建一个值得研究的方向。

第四步,数据智能也叫大数据智能化。怎么来重构商业、社会,通过大数据与AI的结合,形成 ADI这样一个体系。关于磁云ADI,大家可以百度搜索一下,是磁云写的一个50多页的白皮书,磁云在过去5年间孵化了几十家企业,所以对产业互联网有很多心得,我们把这些心得总结成了一个白皮书,叫《磁云ADI白皮书》。

第五步,基于大数据有可能把产业银行逻辑做出来,通过大数据和科技的手段,来创新我们的金融产品,让金融产品更好的服务实体产业,也就是实现金融的脱虚向实。 所以,我们产业金融可能要经历这样五步,最终完成产业金融和产业银行这种模式的打造。

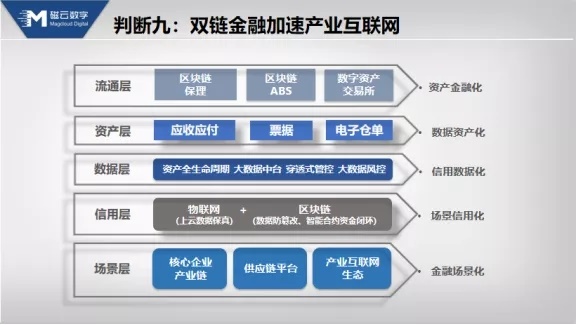

判断九,双链金融加速产业互联网

我提出了一个双链金融的五层架构,有利于创新传统供应链金融的模式。供应链金融对解决中小微企业的融资问题特别重要,但要有一个架构才能更好的解决传统供应链金融的“爆雷”问题,包括银行缺乏有效的手段来解决中小微企业的融资难、融资贵的问题,很难服务中小微企业。

那么,这五层架构的最底层是场景层。场景层的第一个场景,也是典型场景,是核心企业的供应链,如果核心企业能够完成数字化的升级,那么这个场景就更容易跟创新的双链金融结合。第二个场景是很多物流企业都开始转型为综合的供应链服务商,他们把供应链结算、供应链金融的服务跟物流服务相结合,变成了供应链平台。其实,中国的产业也呈现出了产业集聚这样一个特征,在产业集聚区,包括自贸区、自由贸易港,都可以作为供应链金融很好的场景。第三个场景就是产业互联网的生态,特别是围绕一个行业的产业平台,是最好的供应链金融的一个场景。

第二层是信用层。信用层的核心有两个,第一个是通过物联网来获取数据,以前的数据都是人工录入的数据,存在录错和人为串通的问题,道德风险很难规避掉,数据的真实性很难保证,所以我们通过物联网获取数据,而且这些数据是多点的数据,可以互相核对、环环相扣、互相勾稽,来保证交易的真实性。另外一个,就是要+区块链,既能保证数据在传输过程中不被篡改,让数据可信,又能构建一个智能合约的逻辑,这样让资金形成闭环。

原来融资的时候,我不能规定资金的用途,所以融资方拿到钱以后,可能干别的去了。在供应链金融里,钱的用途是被规定的,同时订单的回款,是回到共管账户,那资金就是安全的。

第三层是数据层。构建一个数据层,有物联网加区块链,这个数据是可信的。基于四流数据,我们就可以构建大数据的风控层。

第四层是资产层。应收应付、票据、电子仓单等资产,我们称为供应链资产,是可信的凭证、可信的资产。

那么在第五层,这些可信资产就可以进行流通。我现在研究的主要是四个出口,第一个是保理公司,可以购买这些供应链资产;第二个是金融资产交易所,我们到他那去把供应链资产挂牌,其他资金方可以来摘牌,所以,金融资产交易所也是供应链资产的一个出口;第三个通过信托的方式,我们把这些资产加工成标准资产,然后进入银行间市场;第四个就是做ABS。所以,只要通过这五层架构,资产基于可信数据,资产就可信了,那么资产进入这些通道就可以流动,这样供应链金融就能做大做强,真正实现金融的脱虚向实,真正帮助到我们国家解决中小微企业融资难、融资贵的问题。

判断十,产业互联网消灭了产业

我的最后一个判断,产业互联网最终会消灭产业。这个判断是基于这样一个想法,就是说我们原来对一产、二产 、三产的划分,其实是工业时代的一种划分,产业互联网时代大家会发现行业的边界现在变得模糊了,而且一产、二产、三产现在都走向了融合,特别是有了互联网之后,可能从田间地头到餐桌,都是通过互联网的方式完整的组织起来的,所以很难再区分一产、二产、三产了。我们真正实现了行业的去链结网,并且通过大数据对行业进行重构以后,我们整个社会进行了网络化的协同,产业之间进行融合,而且很多行业的边界也会消失。

所以,我认为产业互联网会是新基建的一个高级阶段。在新基建的助推下,在我国数字经济进入到更高的一个阶段,我认为就是产业互联网,而产业互联网最终会把产业的边界进行融合,然后把产业消灭掉,这是我的最后一个判断。

编者按:本文转载自微信公众号:磁云数字(ID:ciyunlidaxue),演讲:李大学

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734