(图片来源:摄图网)

作者|鲍志萍 来源|众恩咨询(ID:hopeintel)

预算解码专题将分成预算管理的四大误区、五个要点、四个阶段。

本文为 “五个要点” 之下篇。

全面预算管理的五个要点

05

要点五

预算管理要显性化,导向基于信任简化管理

预算管理里有方方面面的规则逻辑机制、算法等等,这些全部都要显性化,显性化的结果是为了让大家基于信任简化的管理,内部的内耗就会大大的减少。以下是4个显性化的呈现。

第一个是能力和战略预算的显性化,前面给大家讲了分包管理,标准是三个包,中小企业两个包,经营预算包和战略支持包,不同的包有不同的闭环机制,有不同的核算的流程,这里就不再重复讲了。接下来把后面三个,也就是预核算规则显性化、预算预测假设显性化和预算评审要素显性化展开讲一下。

01

预核算规则显性化,不要向规则要利润

做预核算规则的显性化,目的是为了让大家减少内耗,不要向规则要利润。华为曾经跟所有的企业都是一样的,无论它定了什么规则,然后总有人不满意,总有人跳起来挑战,然后总有人看到结果不好的时候就抱怨规则,占了便宜就不作声。每年到了考核季的时候,经营管理部就会收到厚厚的一叠要求调账的申请,厚厚的一叠,财务就不胜其烦。

首先用业财融合的方法,规则不是财务单方面定的,是听取了业务的意见之后,财务把它表达出来了。所以双方是经过充分的讨论之后,经过大家意见征求沟通之后,由老板亲自签发的,然后由老板每年第一号预算的第一号发文,体现权威性,这样就把预算的这种规则给确定下来,而且规定这一年没有特别情况,规则是不会再去调整。

(核算规则示例)

这样大家安安心心专注的去打粮食,不在规则上纠结,你纠结过来过去其实也是向你的兄弟姐妹去抠,属于左手倒右手,对公司来说这是没有价值的。所以内部的管理界面要尽可能简单,所以提出一个观点,叫不要向规则要利润。你觉得不合理,那明年好好PK一下,尽可能的修正,让它尽可能合理一点,但是绝对的公平是没有的,公平是相对的,但是尽可能的修正,让它逼近业务事实一点。

不要向规则要利润,要导向协同一致的去把蛋糕做大。如果蛋糕不够大,怎么分都不会是合理的。

02

预算假设显性化,锤炼认知,达成共识

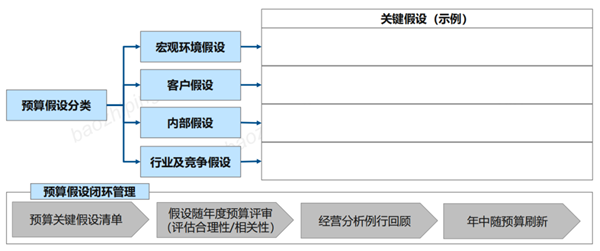

什么叫锤炼认知?做预算是最后算那个数吗?根本就不是。企业做预算其实考验的是业务,业务单元的一把手是预算管理的第一责任人,他负责这块业务,最清楚这块业务的所有的业务假设,什么叫业务假设?把它结构化表达出来分4个方面。

(预算假设分类示例)

预算假设

宏观环境的假设

任何业务都在处在宏观环境下,把它具象为比如汇率的走向,比如用工成本的上升,上升多大的幅度,都可以做假设。还有客户的假设、内部的假设以及行业和竞争的假设,把这些假设结构化表达出来了之后,作为整个预算案非常重要的有机的组成部分,是不可分离的。

预算是既有数据同时有预算的假设,假设是拿来干嘛的呢?是代表对这块业务的认知、判断在哪的一个快照。

这些东西显性化了之后就方便上下级拉通,方便大家讨论,有利于收集全公司最好的认知,让它更加的科学合理。这是第一个作用,就是让预算的上下对齐变得有具象化的对象,而不是就数据论数据。评审预算的时候只看数据,也不知道怎么评判,好还是坏,通过一堆数据会发现其实分析不出来什么。因为它的年度预算就没有做实,根本假设就没有显性化,所以都不知道过程中怎么检讨、检讨什么东西。

经营分析会要检讨假设发生了什么样的变化,比如说去年做预算的时候是假设明年疫情已经过去了,但是今年实际上又连续好几波,这就是假设发生了重大的变化,但是如果没有显性化,把所有的业绩都做得不好,都归因于疫情,因为疫情所以目标没有完成。但实际上疫情是危中有机,有很多的企业就从里面找到了很多的机会,所以如果假设的显性化做的不到位的话,复盘其实也是无效的。

同时闭环管理要形成假设清单,假设清单是会放到预算系统里面去的。年度评审的时候要锤炼它的合理性,复盘的时候也是复盘假设,复盘假设的目的是为了反反复复锤炼认知,做的所有的这些事情都是为了认知更上一层楼,明年的我就不再是去年的我,这样人员的能力在不断的提升,做出来的预算越来越科学,经营管理的作战能力在持续的提升,这才是对公司非常有意义的一件事情。

你永远赚不到认知以外的钱,对于持续稳健增长的优秀公司,肯定希望把这些事情做得非常的到位;如果你是糊里糊涂赚到了钱,那可能也会糊里糊涂亏掉的。这就是预算假设的显性化。

03

预算评审要素显性化,体现公司经营意志

评审要素为何如此之重要?

现在非常多企业都号称推行了全面管理,有的说我们搞了很多年,有的说这也做了那也做了,但是问他怎么做的,会发现基本上都是财务搞了模板发下去,业务填了一下收上来,连评审的环节都没有,压根没有预算评审4个字,收上来就形成公司的预算案了,太敷衍了。压根就是一种形式主义,就是假动作,那就不要做了。

所以要严肃对待工具,大家认认真真做了预算,就要认认真真的评审,评审怎么评,怎么看要素?得显性化,显性化是为了迅速的拉起整个公司经营管理层对公司如何评审要素,评审预算,公司的经营意志是什么,非常轻松的清晰的呈现的出来。

每年在预算筹备的阶段,要非常清晰各块业务的经营诉求和经营约束是什么。要形成非常量化的指标,来清晰的牵引各个业务块的业务老大在编制预算的时候朝什么方向去才是体现了公司的经营意志。

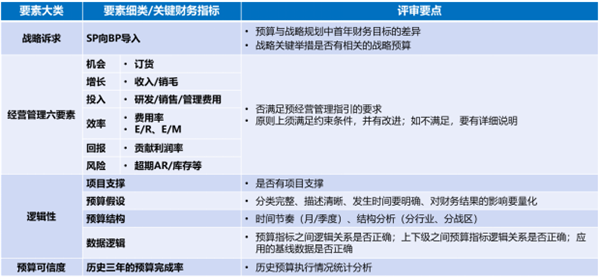

这里把预算评审要素分成结构化的4大类:

(评审要素分类示例)

预算管理解码

一、战略述求

预算要对准战略,首先就要看有没有对准战略,战略的诉求是第一标准。SP向BP导入的目标,导入的策略,导入的资源配置计划,要非常清晰的从战略承接过来。做预算的财经的经营管理的人员,不可以不理解公司的战略。所以业财融合是向前走向上走走到战略的环节,走到业务的最前端。这个时候预算与战略规划中首年的财务目标的差异,以及关键的举措是否有相关的战略预算等等,是评审要点。

二、经营管理六要素

经营管理过程中,按照经营管理的6要素,机会、增长、投入、效率,风险和回报进行评审。看是否满足经营管理指引的要求,因为每年预算筹备阶段会形成一份非常简短,但是非常清晰的经营管理的指引,这个指引完全代表了公司战略意图和经营意志。是公司管理层和老板的管理的智慧,所以是没有办法授权的,如果你懒惰了,在这个地方懒惰了,整个公司做预算编制全是错误的放大,都在做虚假动作,所以这个地方老板不能懒惰,得清晰的把经营管理的指引要形成。原则上要满足约束的条件,比如说华为坚持每年研发的压强投入,每年从10%到现在最高的24%,如果要求研发投入要保证饱和攻击,但是你预算编制的钱花不掉,比方说只能花一半,那就不满足约束条件,自己拿回去重新修正,钱花不出去那也不行,该花的钱必须花足。这就是经营中的约束的条件。

三、逻辑性

比方说预算有没有足够的项目支撑。我们曾经辅导过一个非常极端的企业,都已经快不行了,然后看他预算的项目支撑情况,总共只有三个客户,6个项目来支撑一个亿的产出目标,这里面的任何项目或者客户发生了风险,目标就完不成。这样的预算肯定是没有办法保障落地的安全。还有预算假设、预算的结构,时间的节奏、结构节奏感,还有结构的分析,这些都有相应的基线的数据来判断数据是不是合理,还有数据的逻辑。

四、预算的可信度

预算可信度就是预算的靠谱程度,叫credibility。经营管理者每人身上都有信用度,你做的预算目标总是完不成,就觉得你不靠谱,你一旦被打上不靠谱的标签,以后做的任何的预算都会被打折扣,这就是预算靠谱程度。

管理规则显性呈现,要基于信任,简化管理,把这些动作做到极致,是为了内部的管理界面更简单高效。

编者按:本文转载自微信公众号:众恩咨询(ID:hopeintel),作者:鲍志萍

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734