2018年10月16日,《华尔街日报》援引知情人士称,原计划于2019年下半年上市的美国网约车公司Uber将IPO时间提前至明年上半年,并且摩根士丹利和高盛对其给出1200亿美元的新估值,这不仅意味着Uber的上市计划正在加速,同时Uber的身价也在飞速飙升。但真正走进资本市场时,Uber超千亿的估值是否能经得起推敲?是否会面临小米式的腰斩?以及是否能如期扭亏为盈?都是值得考究的问题。

融资规模大,“烧钱”速度快

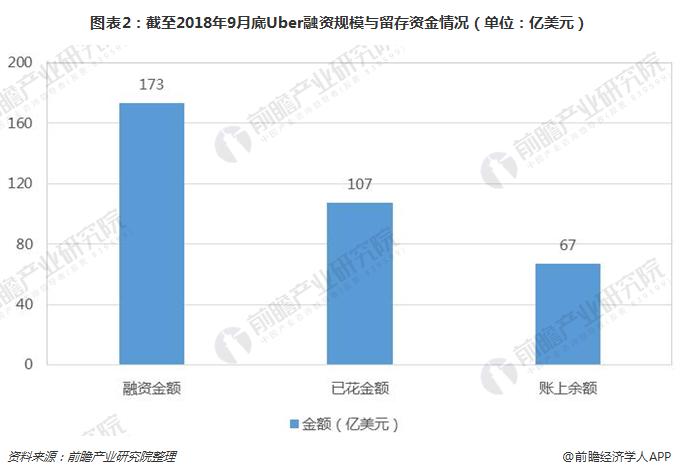

众所周知,出行领域是烧钱的重灾区。尽管Uber自成立以来就备受资本市场青睐,不包括私人投资在内,从2009年自今,Uber累计获得15次大型融资,共计融资规模达到了173亿美元。但是,由于推出补贴优惠措施以便于占领市场等因素也导致公司花钱速度也快,截至2018年9月底,Uber已经花掉了107亿美元,仅剩67亿美元,余额已不足总融资规模的1/4。

此外,尽管公司的营收规模在不断扩张,但是盈利预期仍然不明朗。尽管2018年一季度公司首次实现盈利24.56亿元,但是第二季度净利润再次由正转负,再次出现亏损8.91亿元。可见,公司盈利能力还不稳定,未来持续亏损的预期较大。因此,在“烧钱”速度居高不下,而公司又难以实现盈利的背景下,谋求上市成为Uber新出路,这或许是其加速上市的重要原因之一。

竞争加剧,美国市场份额下滑

Uber的营收保持着高速增长,在刚刚过去的2018年第二季度中,Uber实现营业收入28.01亿美元,同比增长了63%。但是,营收的增长并不代表公司的市场份额也在同步扩大。相反,Uber正面临着其美国本土市场份额被竞争对手Lyft蚕食,导致网约车美国市场份额呈现下降的走势。

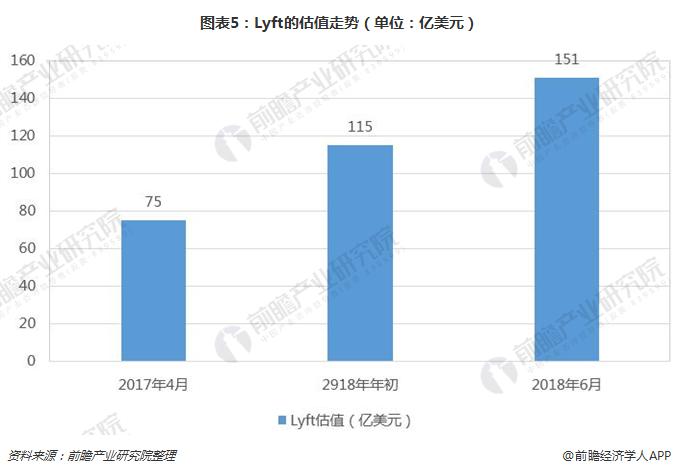

目前,作为美国第二大网约车运营商的Lyft也保持蓬勃发展的态势。从融资情况来看,Lyft也已经完成了14轮融资,同样受到众多知名创投机构和互联网巨头公司的青睐。此外,从估值来看,Lyft的最新估值为151亿美元,虽然远不及Uber,但自2016年来,Lyft的估值翻了三倍左右,可见Lyft的成长之快。并且,Lyft现也已经为上市选定了承销商,预计不久之后也将登录资本市场,迎来更快的发展阶段。

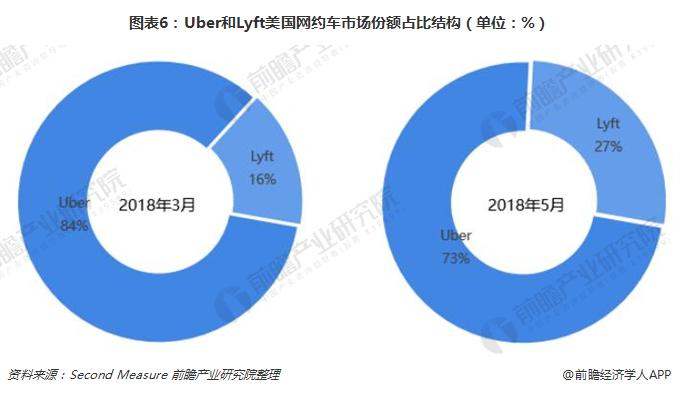

从美国市场网约车的市场份额占比结构来看,最近一年多,Lyft在美国的市场份额得到显著增长。根据市调公司Second Measure的数据,2018年5月,Lyft美国市场占有率已经提高到了27%,较今年3月份提高了9个百分点。而根据Lyft公司公布的数据来看,其表示Lyft目前已经占据了35%的美国网约车市场份额,较2017年年初的20%,也呈明显的上升趋势。很明显,不论市场份额数据来源,以及市占率的绝对量大小,Uber市场份额在缩小的事实是毋庸置疑的。面临来自Lyft的竞争,Uber如何通过上市借助资本的力量提高竞争力,也是Uber面临的一大挑战。

网约车市场空间有限,多元化业务拓展不佳

目前,美国网约车市场已经进入了缓慢增长的稳定期。根据市场研究公司eMarketer的数据显示,美国打车服务用户增长率已经从2016年的16.7%逐渐下降至了2018年的7.2%。尽管打车频率也许会上升,但是长期来看美国未来的网约车市场空间增长仍相对有限,也就意味着Uber打车服务在美国市场将日渐接近饱和。同时,近几年Uber也相继撤出美国之外的网约车市场,促使公司只能凭借发展其他新的多元化业务来保持公司的可持续发展。

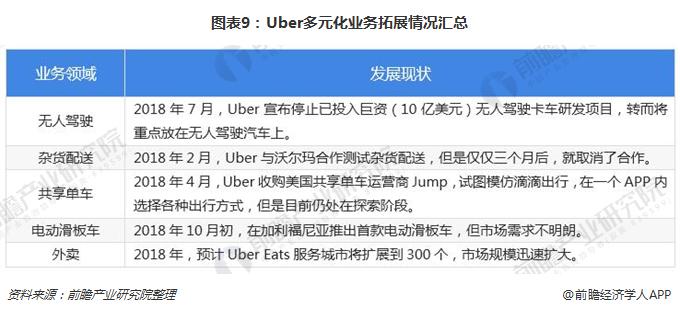

过去两年,Uber除了发展网约车主营业务外,还将业务触角延伸至了无人驾驶、滑板车、共享单车、外卖、直升机等业务,但是业务发展却不都尽如人意。除了外卖业务发展良好之外,其他业务要么已经停止,要么就仍处在发展前景不明朗的阶段。

值得一提的是,外卖业务有望成为Uber未来营收的主要增长点。据Uber透露,Uber Eats的服务城市正在飞速扩张,其中不乏有城市已经实现了盈利,预计2018年Uber Eats的服务城市将扩展到300个,盈利城市将增加至85个左右。尽管由于Uber Eats尚处于扩张状态,导致成本居高不下,使得目前该业务在大部分市场都处于亏损状态,但是相比出行服务,外卖的客单价更高,而且是向餐厅、司机、客户三方抽取佣金,获利的范围更大,未来具有较大的发展和盈利空间。

估值水平飙升,不排除“掉价”可能

根据Uber最新的IPO提案书,公司估值高达1200亿美元,几乎是两个月前融资时估值的两倍。而与其他企业相比较,Uber估值超过了美国三大汽车公司通用汽车、福特汽车和菲亚特克莱斯勒汽车的市值之和;是同类企业Lyft最新估值的八倍、滴滴的两倍。此外,目前全球最大的独角兽企业蚂蚁金服的估值是1600亿美元,Uber以1200亿美元的估值,已经位居全球第二。

Uber的高估值一方面源自于Uber是网约车行业无可争议的霸主,核心网约车业务竞争力极强;另一方面,公司的高估值也反映了Uber所持有的中国滴滴出行、俄罗斯Yandex、新加坡Grab以及Uber投资的其他企业的股份,当然也包括外卖送餐等其他多元化业务能给企业未来带来的增长。

但是,Uber上市后能否真正撑起1200亿美元的估值,仍然值得怀疑。

第一,Uber创始人Travis Kalanick就曾在2016年表示最近几年绝非Uber上市的最好时机,而Uber之所以提前上市,其中一个原因可能是担忧再晚一点,市场会冷却,甚至撑不起比较高的估值,某种程度上说,这意味着Uber对自身的业务体量并没有那么大的自信。

第二,业内也有专业人士表示,Uber、滴滴的估值有虚高的成分,前者做自动驾驶、直升机、外卖等业务,某种程度上来说,依旧还是在讲故事;而Uber创始人TK也经常给这家公司在出行市场上带来不小风险,一些问题至今仍未解决。因此,未来二级市场未必会为这么高的估值“买单”,Uber上市后存在较大的“掉价”可能。

第三,IPO也掩盖不了Uber巨额亏损的现实,所以可预见的是上市之后,这家公司会加紧变现的步伐。而这个过程中会带来什么具体的改变,例如,长久无法盈利的业务是否会收缩,创新业务以及海外市场的扩张,依旧还有太多的不确定因素。

综上,Uber能否如愿以1200亿美金估值成功上市,最终还是取决于市场的认可与否。而种种现实都暗示着,Uber若想以1200亿美元的估值上市,这条路并不好走。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国网约车行业商业模式创新与投资机会深度研究报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对网约车行业的发展状况、商业模式、代表性网约车平台发展等行业现状进行分析,并结合多年来网约车发展轨迹及实践经验,对网约车行业未来的发展前...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734