个人所得税专项附加扣除

10月20日,财政部、国家税务总局会同有关部门起草的《个人所得税专项附加扣除暂行办法(征求意见稿)》(以下简称《暂行办法》)在两部门官网向全社会公开征求意见,之后,将依法于2019年1月1日起实施。《暂行办法》明确了个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金及赡养老人等6项专项附加扣除的具体实施办法。

若六个专项正式执行,个人应纳税所得额=年综合所得-60000元基本减除费用(起征点)-三险一金等专项扣除-专项附加扣除-依法确定的其他扣除。各个专项应用范围、抵扣额和条件概括如下:

《个人所得税专项扣除暂行(征求意见稿)》的征收管理整体原则可以概括为以下六点:事项选定一年不可变更;个人所得税专项附加扣除在本年度扣除不完的,不得结转以后年度扣除;相关信息纳税人应主动提价并负责;扣缴义务人应当按照纳税人提供的信息办理扣缴申报,不得擅自更改相关信息;相关部门信息共享、支持核查以及核查问题通报,采取严重信用惩戒。

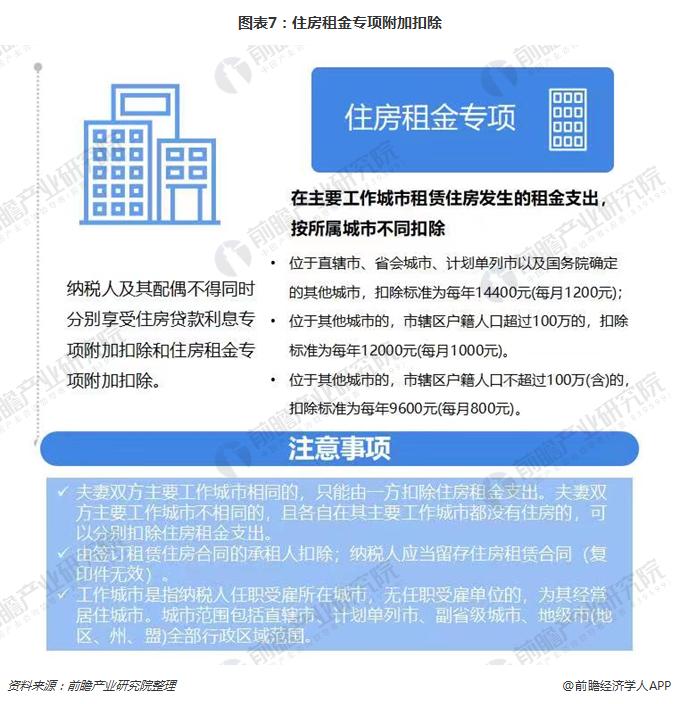

六个专项附加扣除详解

六个专项附加扣除详解图示如下:

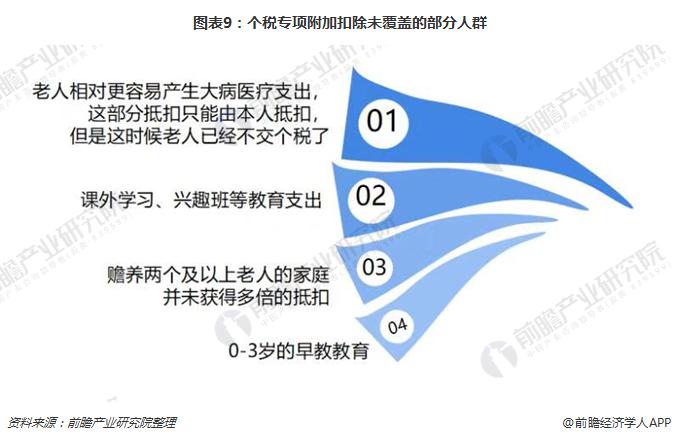

个税专项附加改革未覆盖人群

虽然此次个税专项附加扣除改革力度大,但权衡之下,也有部分人群没能参与其中。如,大病医疗专项必须由纳税人本人扣除,但往往老年人的大病风险更高,而这部分老年人基本不需要支付个人所得税,,这部分的大病医疗支出按照暂行办法不能抵扣;目前,课外学习、兴趣班等不属于继续教育专项支出,不可抵抗;赡养2个及以上老人的,暂行办法指出不按老人人数加倍扣除;但目前独生子女多,往往一个年轻家庭需要4个老人的赡养义务,老人个数不同在家庭费用支出上是存在较大差距的;此外,子女教育专项并未覆盖0-3岁(不包含3周岁)的孩子的早教/幼儿教育等。

个税专项附加改革力度大,增强人民幸福感

此次个人所得税专项附加扣除遵循公平合理、简便易行、切实减负、改善民生的原则;个税六个专项附加改革的力度较大,极大地增强了人民的幸福感,主要体现在四个方面:其一,对教育的重视程度提升了一个层面,从过去对过去保障儿童接受九年义务教育扩展到从3岁(包括3周岁)到博士研究生这一大类人群,从物质层面直接支持了父母的教育支出;其二,鼓励毕业年轻人走出家乡,去其他城市追求梦想,为毕业生在他乡就业解决了部分住房租金压力,同时也为部分购房人群缓冲了购房房贷的压力;第三,为部分工薪阶级解决了“看病贵”的后顾之忧;最后,强调子女对父母的赡养义务也是受社会支持鼓励的行为,通过享受税收扣除,释放子女的部分生活压力。

综上,此次个人所得税专项附加扣除办法力度大,增强了人民的幸福感。过去缴纳个税完全是由单位代扣代缴,老百姓获得感不强。现在鼓励老百姓直接跟税务部门打交道,直接从国家拿到钱,可以先提交材料给单位也可以选择年底申请退税返回到个人账号中,对人民的获得感是非常正向的。但从征管系统来看,个人所得税六项专项附加扣除需要方方面面的支持,涉及到多方面的信息共享,确实需要一个更强大的征税系统来统筹信息,从而顺利执行。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734