2018年10月15日早间,顾家家居和喜临门同步披露股权转让意向书,宣布顾家家居拟通过支付现金13.8亿元的方式收购华易投资持有的喜临门合计不低于23%股权,若收购完成顾家家居将成为喜临门的实际控制人。事实上,顾家家居和喜临门均为国内家居行业龙头企业,为何喜临门愿意“屈身下嫁”顾家家居?同时,面临资金“吃紧”压力的顾家家居为何要斥巨资要将喜临门“纳入囊中”?二者的结合到底是抱团取暖,还是产业整合呢?

软体家具市场规模增速有所放缓,行业“天花板”初现

从软体家具行业的销售收入来看,2011-2017年,我国软体家具制造行业销售收入呈逐年上升趋势,但最近几年的增速波动较大。2015年和2017年分别实现销售收入688.34万元和826.63万元,同比仅分别增长4.28%和5.25%,均为软体家具行业的“大冷年”。

此外,2018年至今,软体家具行业发展仍处于“低潮期”,这与行业发展已经接近“天花板”,难以通过传统业务发展实现高速增长有关。这也是2018年以来,不少企业都开始向智能家居、大家居方向转型,寻找新的增长点的重要原因。

喜临门布局影视业务,打造利润新增长点

不同于其他大部分家居公司,在面临传统家具行业增速放缓的问题时,喜临门并没有选择升级原有床垫主业,而是选择在2015年家居行业“低谷年”通过收购晟喜华视进入影视行业,开启“文化塑品牌”的品牌战略。

喜临门当初选择进入影视业务,一方面2015年影视行业大热,吸引了众多投资者的关注;另一方面,相比于自身的床垫主业,影视业务的毛利率要遥遥领先,能较快地为公司带来收益。

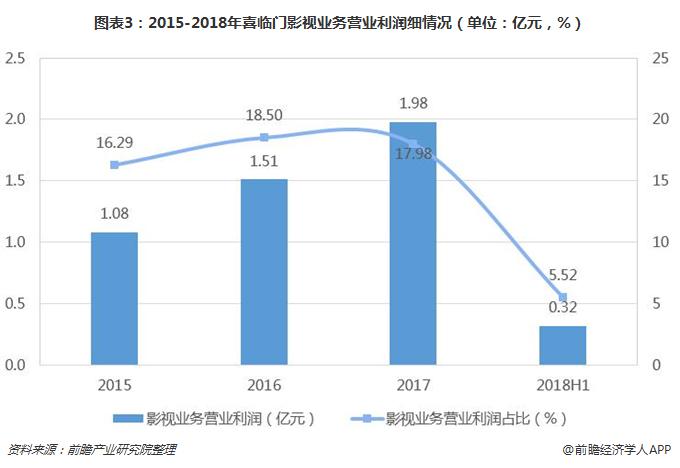

事实上,在晟喜华视并入喜临门以后,确实对公司的发展起到了一定的积极作用。根据收购协议,晟喜华视承诺于2015、2016、2017年三个会计年度经审计的净利润分别不低于6580万元、9200万元、12000万元,三年以来,除2016年完成率为91.66%之外,2015年和2017年晟喜华视都超预期完成了业绩承诺。此外,从营业利润来看,影视业务对喜临门的利润贡献分别达到了16.29%、18.5%和17.98%,成为了喜临门的第二大业务支柱。

喜临门业绩高速增长,但存在诸多隐患

但从喜临门营收和净利润规模来看,公司业绩表现较好,在2017年实现营收31.87亿元、净利润2.82亿元,分别同比增长了43.76%和38.77%,公司规模扩张速度位于行业前列。

但是,喜临门高速增长的背后也有一些隐患。目前,喜临门当前主营业务包括民用家具、酒店家具以及影视产品三大板块,其中床垫业务营收占比最大,2017年营收占比高达60.42%。然而,过去3年床垫产品的毛利率因原材料价格等因素影响却在逐年下降,极大地拉低了公司的盈利能力。

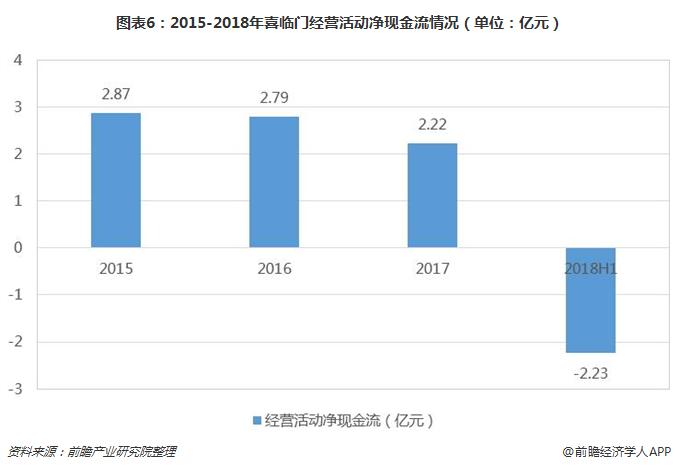

此外,2018年家居市场整体下跌,许多家居公司跌幅都超过了指数跌幅,行业领头羊顾家家居跌幅也超过了30%。一方面,由于出口方面贸易摩擦带来的压力,国内房地产面临强力政策调控,市场消费乏力现象;另一方面,家具类业务前几年都在积极扩张产能,投入巨额资本,在去杠杆趋势重压下,还面临内外销量下滑的危机,导致公司现金储备吃紧。2018年,喜临门的现金流表现急剧恶化,经营活动净现金流降至-2.23亿元,导致公司的“造血”功能严重不足。

值得一提的是,尽管影视业务为公司创收做出了巨大贡献,但是随着影视行业监管趋严,内容遭到严控,以及查税风波等,导致影视版块退潮下跌,迎来行业发展的“寒冬”期,进而导致公司的影视业务发展也面临巨大困境。截至2018年6月,喜临门影视业务积累的应收账款达到了5.74亿元,占营收的比例为31.13%,表明公司影视业务为公司未来发展带来了巨大的风险。

顾家家居布局床垫业务,将与喜临门产生协同效益

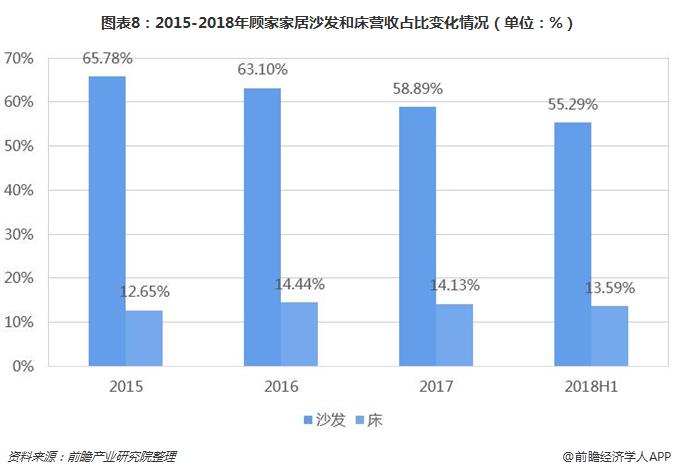

从顾家家居的细分业务结构来看,公司长期以来均以沙发为主要产品,沙发营收占比在55%以上,近几年由于开始布局床垫、红木家具以及定制家具等业务,导致沙发的营收占比有所下降。发展至今,顾家家居床垫业务已经成为仅次于沙发的第二大业务,营收占比保持在14%左右。

由此可见,由于顾家家居和喜临门同属家居企业,并且在床垫业务上有所重合,顾家家居收购喜临门之后,可以进一步丰富公司床类系列品牌布局和产品序列,巩固公司在行业内的领先地位。此外,顾家家居方面还表示,如果交易顺利进行,喜临门将成为公司的控股子公司,预计未来会为公司带来相应的产业整合资源协同机会和经营与投资收益。

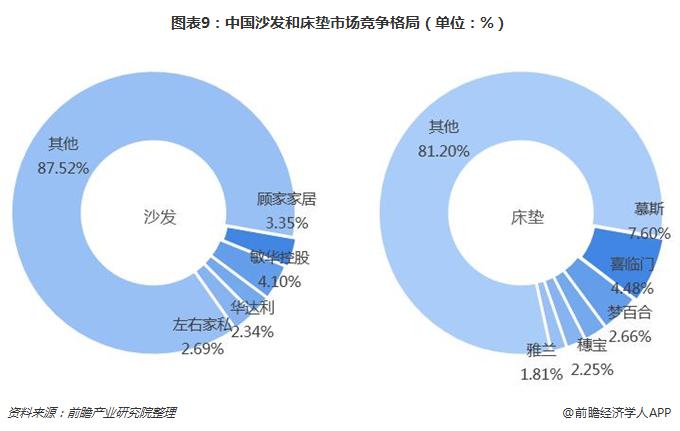

此外,目前喜临门占国内床垫市场份额约4.48%,而顾家占国内沙发市场份额约3.35%,尽管均处于各子行业的领先地位,但是市场份额并不大。此次两大巨头联手,将有望进一步强化顾家家居在软体家具行业的竞争优势。因此,顾家家居和喜临门的结合既是抱团取暖,也是产业整合。

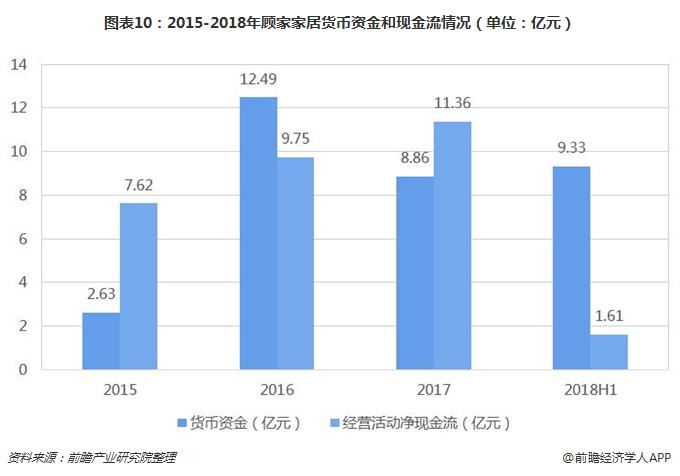

然而,值得注意的是,尽管对于顾家家居和喜临门而言,此次“联姻”将有助于双方实现双赢,但是收购能否成功还有待考察。主要原因在于:顾家家居也面临资金紧张的问题,收购价格的支付难以兑现。截至今年6月底,公司的货币资金约9.33亿元,并不足以支付13.8亿元的收购价格。此外,公司的现金流在2018年也出现急剧减少,显示出顾家家居在资金方面也并不充足,现金购买喜临门股份将有可能进一步恶化公司资金紧张问题。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国软体家具制造行业产销需求与战略投资分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对软体家具制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来软体家具制造行业发展轨迹及实践经验,对软体家具...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734