近日,涪陵榨菜宣布旗下部分产品涨价10%,公告一出即引发热议。因为这是其2016年至今,两年多的时间内第四次提价。对于产品提价原因,涪陵榨菜官方解释是“统一全国流通产品价格体系,防止窜货保护渠道各成员利益”。

不过,更大可能的是消费者对榨菜价格不敏感,提价有助于涪陵榨菜实现第四季度销售目标完成和2019年收入增长,保障盈利能力。

收入增速放缓,主力榨菜拖累销售

2018年第三季度,涪陵榨菜实现营收4.82亿元,同比增长仅为11.01%,不及第二季度增速23.71%,更远低于第一季度增速47.72%。三季度收入增速放缓,主要还是受“大水漫灌”活动影响,经销商囤货致渠道库存水平偏高,叠加去年同期较高销售基数拖累。

分产品看,三季度涪陵榨菜主力榨菜增速放缓,拖累整体销售;脆口产品保持了稳健增长,下饭菜、泡菜等新品类保持了较快增长。不过,这符合其从“小乌江”到“大乌江”的发展战略,增速放缓不足为奇。2018年上半年,榨菜产品营收比重已下降至84.12%,泡菜及其他佐餐开味菜占比分别上升至7.56%、8.08%。

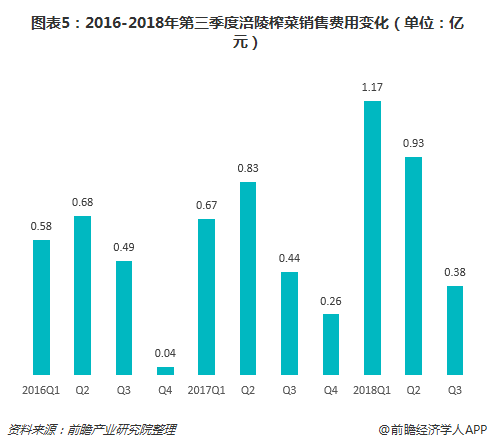

毛利率持续提升,盈利能力稳步增强

虽然营收增长有所放缓,但涪陵榨菜盈利表现依旧亮眼。数据显示,受益于去年底产品缩减包装变相提价和今年青菜头收购成本下降,涪陵榨菜前三季度毛利率同比大幅提升8.97个百分点,达55.73%,创出新高;其中,第二季度毛利率58.55%,第三季度57.26%。

此外,“大水漫灌”促销活动结束后,涪陵榨菜的销售费用率下降显著。2018年第三季度,涪陵榨菜销售费用大幅下降至0.38亿元,销售费用率为7.94%,较二季度的16.69%销售费用率下降了8.75个百分点。

毛利率显著提升和销售费用率的下降带动公司盈利能力进一步增强,净利率水平实现高增长。2018年第三季度公司的净利率为33.86%,同比提高了9.09个百分点,盈利能力增长迅速。

全年业绩增长可期,短期波动不改长期趋势

在优化多目标平衡发展模式,以及持续努力提升行业占有率的情形下,未来几年内,涪陵榨菜的营收增速有望保持在较高的水平,短期波动不改长期趋势。

——市占率不断提升,单寡头地位牢固

作为榨菜行业龙头,涪陵榨菜在消费升级趋势下通过挤压竞品份额,市占率不断提升。2017年,乌江、鱼泉、六必居、高福记、味聚特前五家企业分别占据29.72%、12.56%、9.84%、9.63%、7.41%市场份额,单寡头竞争格局明显。涪陵乌江榨菜是行业绝对龙头企业,市占率大幅领先,享有行业独家话语权。

正因此,作为龙头的涪陵榨菜具备持续提价能力。一直以来,榨菜定价天花板为1元/包,而涪陵榨菜凭借强品牌力率先打破榨菜定价天花板成功实现提价,为其业绩高增长提供充足动力。

——主力产品持续发力,脆口产品增长空间大

从产品来看,占比超80%主力榨菜依旧是涪陵榨菜产品的主力军,预计前三季度增速为20%左右)。为进一步加大榨菜产品竞争力,涪陵榨菜积极投入研发费用,前三季度研发费用同增106%,改进了榨菜筋皮去除的方式,掌握关键核心技术。

其他产品方面,佐餐开胃菜中脆口萝卜增长迅速,预计前三季度增速超过50%。目前脆口系列主要在经济发达地区(长三角、广深地区、北京地区)销售,主因经济发达地区消费者消费能力强、消费意识领先(更注重安全、健康)。随着全国范围内消费能力和消费意识的逐步提升,在着力推广下,脆口系列(包括萝卜、榨菜)有望大范围铺货,未来三年有望达5亿元级别,为营收增长增添重要动力。

——薄弱区域有望改善,强势区域保持稳健

从区域来看,涪陵榨菜薄弱区域如东北大区依旧保持较高增速,预计东北市场2018年营收超1亿;传统强势区域如华南大区保持稳健增速。

——产能限制逐渐解除,叠加提价利好

涪陵榨菜现有产能约18万吨,产能规划包括未来1-2年内的“年产1.6万吨脆口榨菜生产线及配套仓库建设项目”、“年产5.3万吨榨菜生产线建设项目”(其中1.3万吨属于置换原有产能,实际新增产能为4万吨)以及未来3年的“年产5万吨泡菜生产基地建设项目”。其中惠通产能近2万吨,产品是瓶装。

未来3-5年,涪陵榨菜产能将到40万吨。而去年,涪陵榨菜面临产能的限制,脆口系列等产品无法满足全部市场需求,2018年新产能贡献后叠加提价带来的影响,量价齐升推动了年初以来业绩的高成长。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734