WPP旗下媒体投资集团群邑(GroupM)更新了2018年和2019年的广告投资预测。

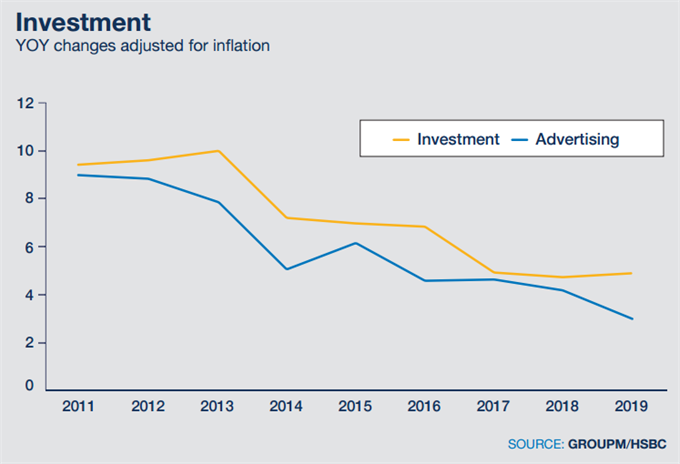

GroupM将2018年的增长预期从4.5%略微下调至4.3%。2019年的增长预期也从3.9%降至3.6%,预计新投资总额将达到190亿美元,而不是此前预测的230亿美元。

(美元兑几乎所有其它货币的升值,帮助抑制了这种增长。)

群邑是全球领先的媒体投资公司,每年通过Mindshare、MediaCom、Wavemaker、Essence和m/SIX等机构进行的媒体投资超过1130亿美元,此外,群邑还通过Xaxis公司进行媒体投资。

在群邑全球网络的反馈中,对汽车类别的强调尤为突出,而对传统媒体的CPG投资则没有任何反弹。

这是群邑期货总监亚当•斯密(Adam Smith)撰写的《This Year, Next Year》全球媒体投资趋势报告,该报告每年发布两次。

Smith称,"群邑对2018年前景的看法依然强劲,但与宏观问题有关:货币紧缩,中国经济增长放缓,以及爆发成本高昂的贸易争端的可能性。"

“全球实际利率正在小幅上升,但严重的潜在问题仍局限于脆弱五国——阿根廷、南非、巴西、土耳其和委内瑞拉。”

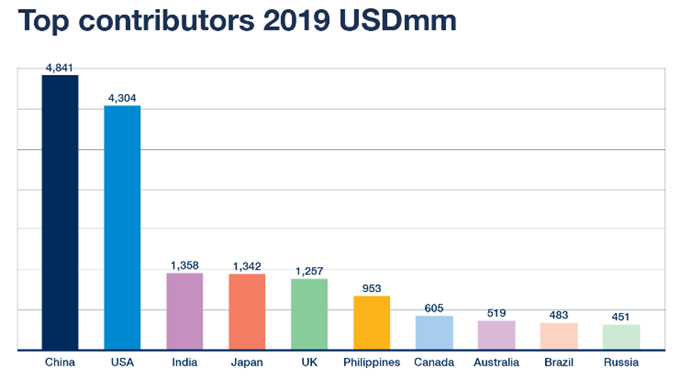

群邑预测,2019年全球83%的增长将来自10个国家。

中国仍是最大的贡献者,但2019年将是其连续第六年实现个位数的广告增长,并将是有记录以来的最低增速。

尽管如此,其900亿美元的广告市场规模仅次于美国,自2010年以来翻了一番。

尽管消费快速增长,中国的广告强度在2006年达到了GDP的0.78%的峰值,并在2019年下降到预期的0.67%。

排名第二的美国正在经历良好的宏观经济指标,如失业率下降和消费者信心改善,但不断上涨的能源价格、不断上升的利率和低失业率让很多人担心,除了不断扩大的赤字外,通货膨胀还有可能加剧。

市场继续审视数字投资,强调验证和价值。

排名第三的印度预计将贡献13.5亿美元的增长。

这与澳大利亚、俄罗斯和巴西的总和增长大致相同,尽管印度的广告经济总量仅为其他国家总和的四分之一。

印度14%的广告投资增长源于7%的实际消费支出增长。

日本排名第四。

在后雷曼周期(post-Lehman cycle)中,日本广告支出一直领先于GDP,自2016年以来,日本人均媒体支出大幅上升。

2020年奥运会和可竞价媒体的激增推动了这股潮流,但2019年消费税将从8%上调至10%,而日本数字供应链中价值、可见性和验证方面的阻力,则是可以预见的逆风。

弹性强的英国排名第五。

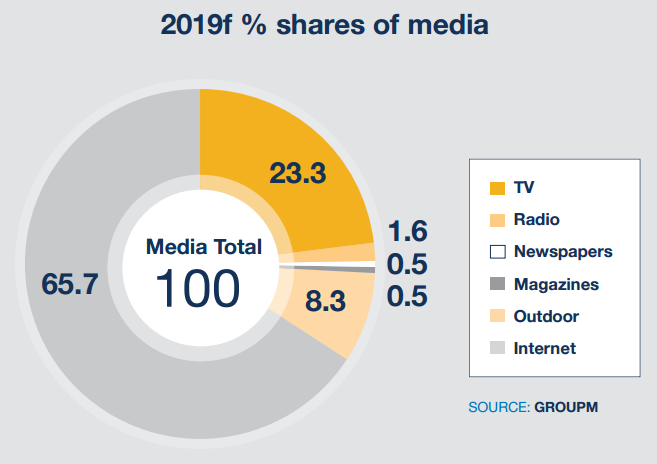

尽管担心英国“硬脱欧”的灾难和消费者疲劳,广告投资仍然受到大规模广告数字化的推动(2019年预计投资的61%),群邑对英国的预测仍然乐观。

部分原因在于市场的灵活性。在紧急情况下,广告商知道他们可以关掉水龙头。

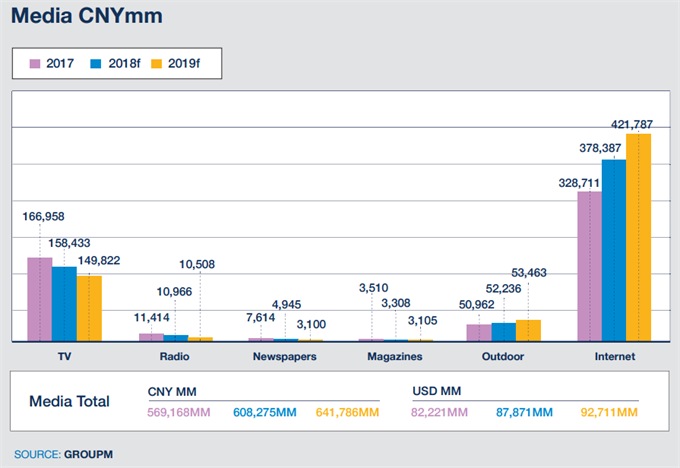

对于中国市场,报告根据中国宏观经济和媒体市场的前景,将2018年中国媒体总支出6.8%调整为6.9%,将2019年的总支出6.6%调整为5.5%。

2018年俄罗斯世界杯给整个媒体市场留下了深刻印象。

我们观察到越来越多的客户使用整合营销传播,这不仅使央视受益,还使其他数字格式(如短格式视频、信息流广告、开屏广告等)受益。

在杂志行业,随着时尚和奢侈品牌的迅速增长,投资压力终于有所缓解。

与此同时,随着越来越多的客户和数字媒体相信家外媒体(out-of-home)将推动公司进一步增长,阿里巴巴收购了中国最大的高科技户外媒体所有者分众传媒(Focus media) 10%以上的股份,成为其第二大股东。

家外媒体(OOH)需求的激增和有限的库存导致了12%左右的高通胀。

广告商意识到OOH在整合营销中的重要性越来越大,但在这样的价格下,阻力正在形成。

因此,我们预测2018年和2019年OOH投资将以个位数增长。

持续的中美贸易摩擦也产生了负面影响。中国2018年第一季度和第二季度的GDP增长低于2017年。

此外,国际货币基金组织10月份的展望将中国2019年的实际GDP增长预期从6.4%下调至6.2%(名义增长率从9.0%降至8.6%)。

与此同时,Kantar在中国的合资企业CTR观察到,由于贸易战,国际客户正变得越来越保守。

因此,群邑集团将2019年广告投资增长预期从6.6%调整为5.5%。

对于新的预测,群邑首席执行官凯利•克拉克(Kelly Clark)表示:“全球广告投资增长缓慢,但营销从未如此迅速。自动化遍布各处;周期加速;人才的流动性越来越强。”

“失败的代价和成功的价值之间的差距越来越大。对于广告主来说,这凸显了世界观和值得信赖的合作伙伴的重要性,这些合作伙伴可以帮助他们的品牌实现增长。”

本报告前瞻性、适时性地对广告行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来广告行业发展轨迹及实践经验,对广告行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2025 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734