中国的能源问题向来是个大问题。从近代开始,西方勘探团队一直没有在中国找到过大型油田,因此直接把中国定义成“贫油国”。在工业社会,没有石油就意味着没有发展前景,或者至少是严重受限于国外供应。

大庆油田在1959年的发现和1963年的量产,一度让中国“把贫油的帽子丢进了太平洋”。然而,随着改革开放后工业化速度大大加快,能源需求暴涨,1993年,中国成为石油净进口国,重新回到“贫油”时代。

进入新世纪,随着我国部分能源转向天然气,“少气”变成了和“贫油”并列的问题。从2010年开始,我国的天然气便无法实现完全自给。根据相关数据,2019年我国天然气查明储量为8.4万亿立方米,仅占全球的4.23%。然而,我国的天然气消费量却占到全球的7.7%。

随着国内“煤改气”改革的进一步推广,天然气需求将进一步增长,我国“少气”的局面也正日益凸显。

不过,近日一则新闻,或许意味着这一情况正在改变。10月16日,位于四川省绵阳市盐亭县八角镇的角探1井,在沧浪铺组测试获得日产天然气51.62万立方米的高产工业气流。

2018年以后,中国石油西南油气田公司设立致密油气勘探开发项目部,进一步加大盐亭县境内致密油气勘探开发力度,目前取得了重大突破。

新闻里提到的致密气和我们平时所了解的天然气不同,属于非常规天然气。而在非常规天然气中,目前最成功,也是国内最有潜力的属于页岩气。

所谓非常规天然气,是指那些难以用传统油气地质理论解释,不能用常规技术手段开采的天然气。储层普遍具有低孔、低渗、连续成藏的特点,必须进行储层改造才能开采。非常规天然气主要有:页岩气、煤层气、致密砂岩气、天然气水合物等。

根据油气有机起源学说,油气资源是数千万乃至数亿年前的生物残渣,随着地层沉降到地壳深处,在那里的高温高压作用下分解形成的。

在地壳深处有各种岩石。富含这些有机物,源源不断生成油气资源的岩石被称为烃源岩,习惯上通常叫作生油岩,根据产物不同分成油源岩、气源岩和油气源岩。

尽管都是岩石,但不同岩石之间区别还是很大的。一块岩石看起来是硬邦邦整体一块,实际上放到显微镜下面,岩石是由一个一个大小、形状不规则的矿物颗粒形成的,颗粒之间也有空间大小不一的孔隙。

相较而言,烃源岩是一种致密、坚硬的岩石,而除此之外,还存在一些孔隙更大的岩石。

烃源岩不断生成油气,但本身内部孔隙不大,所以这些油气会被挤压着往外排出,渗透到一些孔隙更输送、内部孔隙更大的岩石——比如砂岩——中去。由于地壳深处压力更大,在压力差的作用下,油气主要是向上渗透。

与此同时,除了油气以外,岩石孔隙中本身还有水的存在,油气比水轻,在浮力作用下也会不断上浮,直到到达无法再向上渗透的致密岩层为止。

在最上层可渗透岩石和不可渗透岩石的交界处,如果恰好遇上合适的地质构造,就形成了油气田。这就是我们见到的常规油气。

不过,还有部分油气在产生后不会很快向上渗透。因为在烃源岩中,有一种叫做页岩,其结构适合存储油气,一部分天然气会被直接储存在页岩中,这就是页岩气。

页岩气是非常规天然气的典型。

前面我们说中国“贫油少气”,过去是对的。因为就常规油气而言,中国的储量和产量都远远无法满足需求。但是到了现在这个形容就不再合适了,因为非常规油气的开采已经成为全球一个主流方向。而中国的页岩气储量,非常丰富!

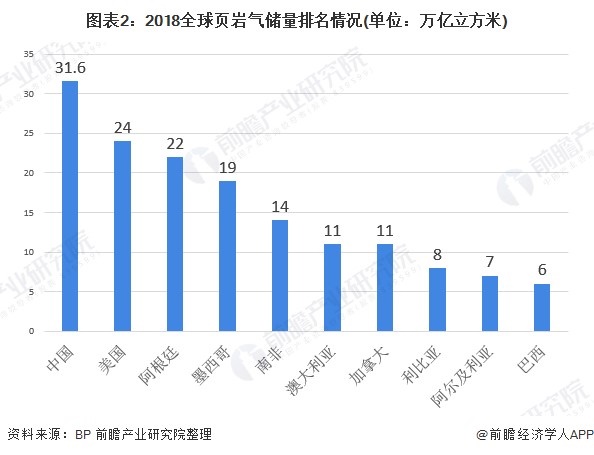

根据前瞻产业研究院数据,2018年,我国页岩气储量高达31.6万亿立方米,位居世界第1。

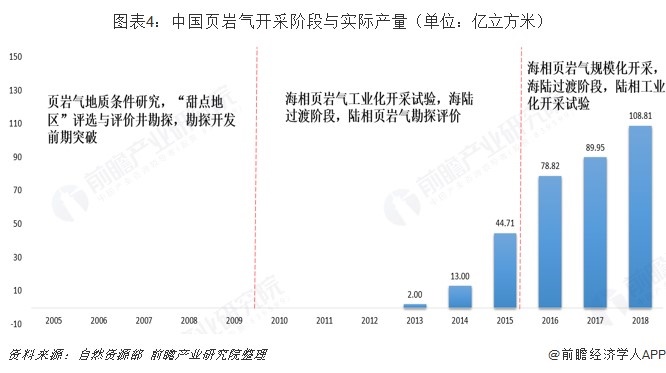

从产量情况上来看,近10年来,我国页岩气取得了突破性的进步。根据能源局公布的数据显示,我国页岩气产量从2013年的2亿立方米增长至2018年的108.8亿立方米,年复合增长率高达122.06%。

2016年,中国国际矿业大会公布,继美国、加拿大之后,我国成为第3个实现页岩气商业性开发的国家,目前已初步建成涪陵焦石坝、威远、长宁、昭通4个主力页岩气田,建设产能超过110亿立方米/年。

涪陵页岩气田是目前中国最大的页岩气田,资源量2.1万亿立方米,同时也是除北美之外最大的页岩气田。2017年,该页岩气田产能从初期的18亿立方米增加至100亿立方米,相当于1000万吨级的大型油田。

2019年6月28日,位于新疆昌吉州吉木萨尔红旗农场的吉木萨尔页岩油联合站举行开工仪式,标志着吉木萨尔百万吨页岩油产能进入了开发建设阶段。在鄂尔多斯盆地,中国石油长庆油田在延长组泥页岩层系落实储量规模达20亿吨。

然而,因为种种原因,尽管我国页岩气行业持续发展,但依然没有真正迎来爆发的时刻。

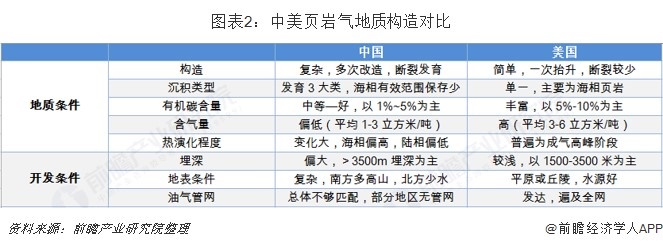

首先是自然因素。页岩气开发需要大量用水,而我国页岩油气资源中有3/5以上位于水资源匮乏的地区,面临较高的水资源压力或干旱环境。因此我国目前开采活动只能集中在水资源充沛四川盆地周围的四川、重庆、云南区域内。

目前国家划出的页岩气重点产能区域为涪陵、长宁、威远、昭通、富顺-永川5个页岩气勘探开发区。

但根据发表在Science Direct上面的论文Shale gas exploitation: Status, problems and prospect(页岩气开采现状、问题与展望),除了上文说的4个主力页岩气田,有些静态地质指标和其相仿的地区,实际上蕴藏的并非页岩气,而是氮气。

与此同时,即使能勘探到页岩气,甚至是勘探到高含气量以及成功点火,都不能保证后续实现工业气流。大坝山弧折逆冲带无锡2井前期钻探表明,该井的页岩厚度、含气量等指标优越,比已开发区块中的含气潜力更好。然而,石油公司在无锡2井未能获得任何商业发现。

此外,从加里东期到喜马拉雅期的多阶段构造运动导致中国南方地区下古生界海相页岩经历了强烈的改造,导致页岩气已经跑掉了不少,同时也被EIA列为页岩气开采的高风险区域。这种地质条件的复杂性(如断层频繁出现、倾角变化大等),导致了水平井钻井过程中,钻井液漏失量很大,无法达到良好的钻井效果。

最后,钻井深度也是问题,相较于美国有大量浅层,甚至深度不到1000米的页岩气田,中国页岩气田深度大多在3000米以上。

其次还有技术上的原因。和常规油气采集不同,页岩气开采需要全新的技术,其中核心的是水平钻井和水力压裂技术。

由于页岩气是在储存在致密的页岩之中,不会像常规天然气那样自然释放出来,目前开采都是采用水力压裂法,通过灌入以水为主的压裂液,将页岩压裂,使其中的气体释放出来。

由于页岩裂缝以垂直方向为主,因此直井与其相交的几率很小,需要精确对正。因而在页岩气开采上,从2002年开始美国人采用了水平钻井。尽管前期成本比直井高1-2倍,但其初始开采速度、控制储量以及需要的钻井数量都更加良好。

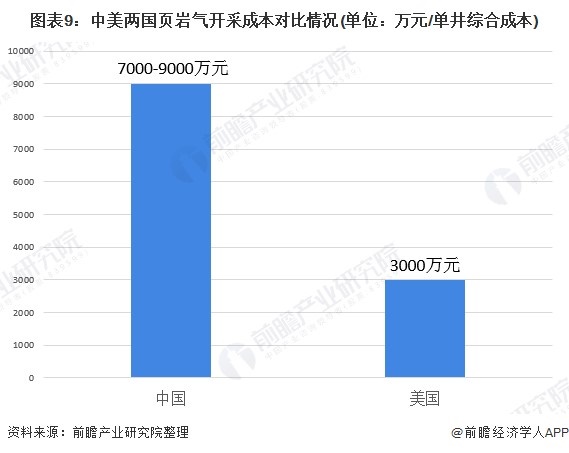

由于地质条件复杂,我国页岩气开采对技术和工程的要求本就比美国高得多。但在此之前,我国起步晚,这方面技术比较落后。以上种种原因,导致中国页岩气开采成本居高不下。

据公开信息显示,目前美国8个主要页岩气区带的单井开发成本多在3000万元,而中国页岩气单井开采成本却高达7000-9000万元。

以上种种原因导致,“十二五”期间17家企业中标的21个区块勘探项目中,没有1家达到目标。

不过,随着时间推移,我国页岩开采技术在最近几年有了较大发展。

比如,自然资源部中国地质调查局油气资源调查中心创新形成复杂构造区选区选层评价技术、水平井优快钻探技术、复杂储层压裂返排试气工艺技术“三大技术体系”,支撑实现鄂西地区页岩气调查取得重大突破。这也带来了产量的持续上升。

今年以来,我国在页岩气勘探和开采上仍在不断取得进步。

10月14日的新闻,上面说的涪陵页岩气田新增又探明储量1918.27亿立方米。至此,该气田已累计探明页岩气地质储量7926.41亿立方米。同时,涪陵页岩气田南川区块部署实施的焦页10井、焦页10-10井、胜页2井等探井也相继试获工业气流。

在此之前的10月10日,四川长宁-威远国家级页岩气示范区长宁区块日产气量突破2000万立方米大关,达2026万立方米,成为国内页岩气日产量最大的气田。

此外还有技术上的提升,比如今年4月,长庆油田致密气开发项目在G08-12井丛压裂施工中,采用水力桥塞分段压裂工艺,单机组单日完成大排量体积压裂16段,刷新去年创造的单平台单日压裂12段的国内纪录,水力桥塞分段压裂工艺再上新水平。

这些发现和发展均有非常重要的意义,因为在我们之前,美国正是通过近30年的“页岩革命”,颠覆了全球能源市场。

从上世纪70年代开始,美国投入了大量的人力和物力开展页岩气开发探索和技术研发,到2005年页岩气产量突破了200亿立方米。从2006年起,美国页岩气进入了快速发展时期。到2018年,页岩气产量达到了6243亿立方米,占美国天然气总产量约63%。

今年7月,特朗普在演讲时表示,自己确立了美国在石油和天然气领域的“主导地位”,美国已经成为全球第1的石油和天然气生产国。而据知名统计数据库Statista今年6月发布的数据来看,如今美国确实是世界上最大的天然气和石油的生产国。数据显示,2019年美国天然气产量达9209亿立方米,位居第二的俄罗斯2019年产量则为6790亿立方米。

如果能跟随美国的脚步,在页岩气上取得突破,那么将一举扭转我国长期“气少”的局面,对于我国改善能源供给和保护能源安全都十分重要。

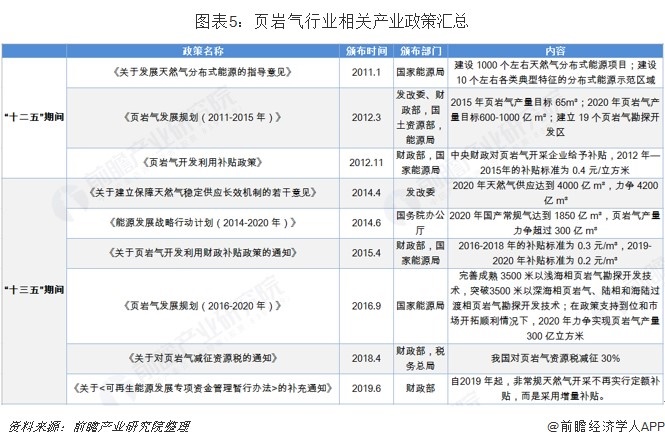

借鉴美国页岩气发展的历史,我国政府也出台了多项关于页岩气行业的政策。

2015年,财政部与国家能源局将补贴政策延长至2020年,但补贴标准调整为前3年0.3元/立方米、后2年0.2元/立方米。随后,2017年3月财政部、税务总局出台的《关于对页岩气减征资源税的通知》中要求将页岩气资源税(按6%的规定税率)减征30%。

经过几十年的勘探和开发,常规天然气已很难获得突破,未来页岩气、煤层气和海上气田将逐步成为我国天然气开发的重点,随着科研投入和技术储备的增加,以上非常规气的开采成本也将逐渐下降。而从目前的情况看,美国的“页岩革命”春风已经在中国留下了深刻的痕迹,即使还没到爆发的前夕,或许也已不远了。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2025 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734