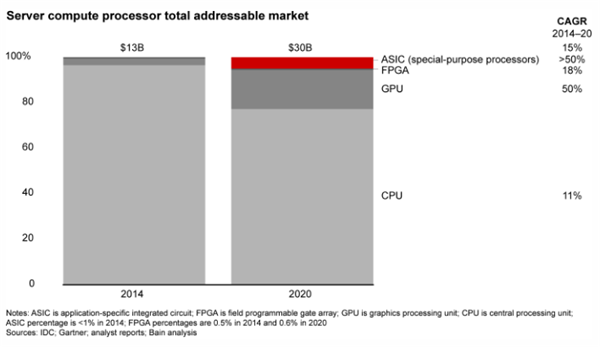

虽然今年所有的目光都集中在半导体的短缺上,但一个对硅产业未来具有更大影响的根本性转变已经形成了势头。对专用处理器的快速增长的需求正在改变几十年来专用硅和通用硅之间的平衡(见图1)。

图一 对专用处理器的需求正在迅速增加

被称为特定应用集成电路(ASIC)的专用芯片在历史上一直占据着市场的重要份额。ASIC的目的是执行一组有限的可重复功能,如视频转码或语音处理。由于它们不是全能,终端客户知道它们的某些功能上大大超过通用(GP)处理器,如行业的主力军——CPU。然而,ASIC客户也很清楚,这些专用芯片需要昂贵的前期设计和组件,如掩码,且其有限的可编程性也使它们缺乏灵活性。

另一方面,GP处理器的好处是可以针对更大范围的工作进行编程。另外,硅架构的兼容性能让芯片购买者放心购买,软件开发投资可以转移到未来几代的GP处理器上。这种兼容性使软件开发人员能够随着硅产业在制造和芯片设计方面的进步而大幅提升应用性能。

从历史上看,这种通用计算推动了一个大约600亿美元的微处理器市场。四个方面成为GP处理器主导地位的催化剂。首先,摩尔定律通常使GP处理器每两到三年就有一次稳定的每瓦性能提升。第二,数据中心、网络和设备中的计算工作负载的多样性一直存在,有利于可灵活处理各种工作的编程平台。第三,任何一个工作的规模往往都不足以证明设计和制造特殊用途处理器的高额固定成本是合理的。最后,GP处理器和GP芯片供应商提供的软件工具降低了软件开发成本和上市时间,使开发人员能够更快更有效地将新服务和应用程序上线。

半导体平衡点处于变化中

今天的计算环境正在将这种平衡更多地转向专用硅,模糊了专用和通用处理器之间的界限。

随着摩尔定律的放缓,顶级的半导体买家——“超级服务器”云服务提供商(CSP)有意向通过在内部设计更多的定制处理器来控制他们的命运。工作负载正在调整,以配合数量有限的巨大全球“计算机”,它们位于几十万平方英尺的建筑物内,通常由大型云服务提供商持有。这些大型计算机可以将特定的工作负载整合到更加同质化的服务器集群和云域中,这些服务器集群和云域专注于少量的任务。因此,数据中心运营商就有能力为这种有限的任务范围定制计算系统和硅设计,而且成本更低。

同时,半导体买家越来越多地意识到,视频、图像、语音和其他高数据量工作负载(如人工智能培训)的激增,更适合为所需的特定处理(如矢量、矩阵和图形处理)而调整的芯片。这些数据工作负载并不像主要的GP计算平台CPU那样好用。因此,工程师们面临着一个选择。使用专门的ASIC芯片或较新的通用处理器,即图形处理单元(GPU)或现场可编程门阵列(FPGA)。近年来,使用GPU和FPGA开发软件的便利性有所提高,但仍然落后于CPU。同时,顶级的云服务提供商拥有雄厚的资金和专业技术,可以在定制的ASIC上开发应用程序,而且他们正计划做更多的事情。举个例子,最大的云服务提供商打算在未来十年内为内部人工智能工作负载大幅增加对专用芯片的使用(见图2)。

图2 Hyperscaler云服务提供商计划大幅增加对专用处理器的使用

如何适应?

通用芯片供应商没有必要惊慌,GP计算的未来很光明。这是因为专用处理器很难编程,而GP模式的灵活性在大多数情况下仍然是可取的。也就是说,两者之间的界限越来越模糊,这也要求GP芯片在三个方面进行调整。

产品组合。GP芯片供应商需要开发更多的处理器,以不同的功率性能阈值为不同的标量、矢量、矩阵和图形工作负载服务。

加速器方块。该行业的不断发展使得有必要将配套的加速器处理器和知识产权(IP)“方块”与GP处理器紧密结合,以卸载关键的高容量工作负载,如AI和媒体处理。

客户参与模式。GP芯片供应商的最大客户,即超大规模的云服务提供商,将越来越多地需要定制化服务。这涉及削减GP芯片中未使用的一些功能,根据大客户的需求调整功能、组织结构和资源,以实现更灵活的客户参与模式。

同时,所有迹象表明,GP硅仍然是半导体制造商领先芯片生产的关键。赢得这些关键客户仍然是晶圆厂高管们的首要任务。然而,新的硅平衡为大规模生产前沿ASIC创造了足够的需求。举个例子,加密货币处理器,其需求在最近几年激增。领先的制造商将追逐这些新机会,特别是在人工智能(AI)和媒体处理方面。

至于超大规模的云服务提供商,数据中心经济不断发展,他们也要更多地控制硅产业,以使他们的服务与众不同。当然,云服务提供商认识到,他们要对其服务器群和最关键的计算工作负载有足够的了解。识别不适合GP处理器的工作负载,然后创建定制的系统和硅解决方案,将成为保持竞争优势的必要条件。但是,硅设计仍然需要规模才能成功。

这里有几个趋势值得关注。首先,在GP芯片中,GPU将可能从CPU中夺取份额。一个例子是Nvidia的数据中心GPU计算业务,其年收入在过去六年中增长了16倍,在2021财年达到50亿美元。第二,传统的GP芯片供应商和他们的云服务提供商客户之间将出现价值管理的关系,他们将与芯片供应商密切合作,因为他们越来越多地定制GP处理器,并增加加速器和其他启用IP,如内存功能。由于这给超大规模企业带来了IP泄露的风险,许多这种价值管理的关系可能会需要防火墙。最后,对于选定的超高量级计算工作负载,超大型企业可能会建立定制的ASIC,以获得相对于竞争性云服务提供商的计算效率优势。

所有这些对市场的特殊用途端意味着什么?专用硅供应商已经看到了风险投资的爆发和ASIC供应商的增长,特别是在AI处理方面。然而,有一个悬而未决的问题是,在未来的几年里,这些公司是否能继续生存下去?那些成功的ASIC供应商很可能会被超大型处理器或GP芯片供应商收购。看到ASIC供应商与他们的客户建立更多的合作关系的时候也不要感到惊讶,这既是为了向他们学习,也是为了找到一个潜在的退出途径。

同时,少数拥有大规模业务、成熟IP组合和强大代工厂的独立ASIC设计公司价值将翻倍。比如博通的云ASIC业务,它的年收入估计超过10亿美元。

归根结底,通用芯片将继续存在,随着它在未来几年的普及,它将越来越多地与专用芯片融合。这为整个半导体生态系统的公司带来了蓬勃发展的机会——只要它们能灵活地适应这种变化的平衡,找到自己的位置。

报告原文:https://www.bain.com/insights/semiconductor-equilibrium-shifting-tech-report-2021/

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734