“鸡娃”是我国近几年来流行的一种教育方式,意思是父母给孩子“打鸡血”,让孩子为自己的人生不断拼搏。而父母总是望子成龙、望女成凤,在孩子身上寄托了许多不同的期盼。

父母期盼孩子考高分——因此有了“成绩鸡娃”,其具体表现为父母给孩子报各式各样的补习班、培训班、兴趣班,让孩子赢在起跑线上。

还有一种,父母期盼孩子长高,男孩子最好能有一米八,女孩子能有一米六——这时就有了“身高鸡娃”。父母为了让孩子长高,花钱给孩子打生长激素,俗称“增高针”。

据了解,市场上增高针的价格普遍昂贵,有些需要每天注射,有些需要一周注射一次,一年下来花的钱将近几十万,只为了让孩子长高几厘米。那么,这种增高针究竟是什么东西?

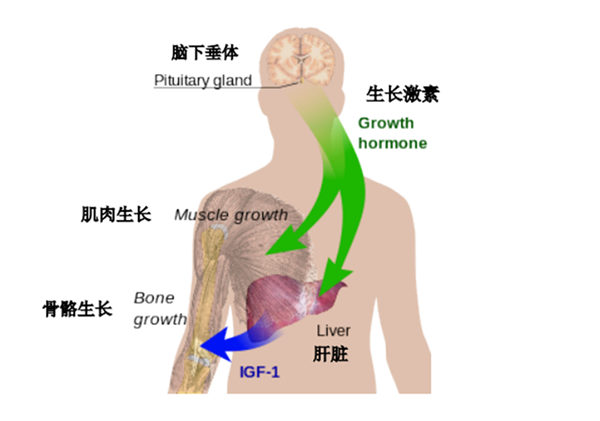

打增高针,其实就是注射生长激素。生长激素(Growth Hormone,GH),其实在我们的身体里就有。它由人体的垂体前叶细胞合成、储存与分泌,是一种单链肽类激素。生长激素由191个氨基酸组成,它的分泌释放主要受下丘脑神经元所分泌的生长激素释放激素和生长抑素的调控。

人的生长激素通常呈脉冲式释放,并且在青春期达到高峰。它能促进骨骼、内脏和全身生长、促进蛋白质合成,影响脂肪和矿物质代谢,在人体生长发育中起着关键性作用。市场上增高针里的生长激素虽然有类似的作用,但毕竟还是跟天然的不一样。增高针里的是注射用重组人生长激素,是通过基因重组技术生产的。

增高针的类型主要有两种:粉剂和水剂(粉针和水针),而在水剂中又分为(短效)水剂和长效制剂。

先说说生长激素粉剂。粉剂就是最老的剂型,是生长激素原液经冷冻干燥制成的,药物呈粉末状,使用时需要加入无菌注射用水溶解。因此操作起来稍稍有些麻烦,而且很容易出现溶解不充分的问题。其注射频率为每天一次。

而水剂就先进得多了。水剂就是重组人生长激素注射液,水状,不需要额外的溶解稀释,可直接用于注射。如果使用特殊配套装置(电子笔式注射器)注射,那操作就更方便快捷了。注射频率也是每天一次。

长效制剂,顾名思义,比短效水剂的有效时长更长。长效制剂不仅涵盖了水剂的所有优点,而且可以显著降低注射频率,只需一周一次。

增高是生长激素的其中一种用途,但在临床上,生长激素是可以用于治疗疾病的。生长激素在国内是处方药,属于医保乙类。对于生长激素缺乏症患者(growth hormone deficiency, GHD),患儿因生长激素缺乏导致身材矮小,就需要注射生长激素以确保患儿身体能正常发育。当然,如何判定为生长激素缺乏症,这个是有严格标准的,患者需要进行一系列的诊断检查,确定了相关指标才能用药。

还有一种功能是用于罕见疾病的治疗:普瑞德-威利氏症候群(Prader-Willi Syndrome),俗称“小胖威利”综合症。它是一种15号染色体异常的疾病,约有70%的患者是由于来自父亲的15号染色体有缺失,发生率约1/15000。一旦发病,患儿除了出现身体的发育不良,脑部也会发育迟缓,严重的会出现智障的症状。如果在早期 (生后3~6月龄)就开始使用生长激素治疗,是可以有效改善患儿精神运动发育。

生长激素可以治病,但它并不以药的功能而走红,人们知道它主要还是因为其“增高”功能,近年来更是因“身高焦虑”而让它广受资本市场关注。有数据显示,全球人类生长激素药物市场规模在2020年已达33亿美元,预计到2026年将达到40亿美元的规模,年复合增长率为3.5%,全球人类生长激素的市场仍有着巨大的增长空间。

国内生长激素的市场如何?

提到国内的生长激素,不得不说一个核心人物——金磊。金磊毕业于美国加利福尼亚大学,1995年,他回国创业,与长春高新合作创建了金赛药业,并出任总经理。在1998年,他成功创制出我国第一支注射用重组人生长激素——赛增粉针剂。随后在2005年,金磊带着金赛药业,实现技术上的重大突破,推出亚洲第一支重组人生长激素水针剂。而后在2014年,又推出全球第一支长效型重组人生长激素。

从无到有,从粉剂到水剂,金赛药业是我国唯一拥有全系列制剂人生长激素类产品的生物制药公司。因为有着生长激素的技术优势,以及长期口碑积累,金赛药业一直维持着国内生长激素行业的绝对龙头地位。根据PDB样本医院数据,2021年前三季度,金赛药业生长激素市场份额达76%,与2020年维持一致且高于2019年的72.5%。

此外,近日,长春高新披露了2021年业绩报告。2021年,长春高新实现营业收入107.5亿元,同比增长25.3%。其中,旗下的金赛药业实现收入82亿,同比增长41%,实现净利润37亿,同比增长33%。由此可见,金赛药业依旧是长春高新收入、净利的重要来源,占整个长春高新净利润比重超过98%。

金赛药业生长激素产品整体收入增长40%以上,其中粉针占比10%左右,收入增长近40%;水针占比70%以上,收入增长30%以上;长效水针占比18%以上,收入增长110%以上。

金赛药业几乎垄断了国内生长素70%以上的市场份额,本是“一家独大”的盈利局面,近日因集采事件掀起了少许波浪。

今年1月19日,广东省药品交易中心发布了《广东联盟双氯芬酸等药品集中带量采购文件》(以下简称《文件》),将对276个药品进行集采,并首次把生长激素纳入集采范围,包括注射用重组人生长激素(粉针剂)和重组人生长激素注射液(水针剂)等两大类。

集采消息一出,长春高新股价多次跌停。

直到3月10日晚间,一切尘埃落定。广东省药品交易中心发布了《关于公示广东联盟双氯芬酸等药品集中带量采购(第一批)拟中选/备选结果的通知》,结果显示,共有10个品规的生产激素产生结果。生长激素水针流标,无企业拟中选或备选。而拟中选粉针中,长春高新的拟中选价格降幅最高,达到52%左右。

长春高新旗下核心子金赛药业共有三款粉针剂产品中标,规格分别是2.5IU、10IU、4IU,每支拟中选价分别为20.9344元、60.5004元、30元。

通过此次集采,生长激素价格有望下降,或能挤掉企业的部分毛利。上文有提到,在金赛药业生长激素盈利占比中,粉针占10%,而水针占70%。换而言之,金赛主要还是靠水针赚钱。

前述《文件》显示,本轮集采涉及的联盟地区,包括广东、山西、江西、河南等10个省份和新疆生产建设兵团,联盟地区所有公立医疗机构参与集采,集采周期为中选结果的实际执行日起至2023年12月31日,且每年一签。

这次水针流标,对企业而言,水针价格体系有望继续保持稳定。而粉针中标,或许是扩大粉针销售市场的机会。

虽说集采“靴子落地”后,长春高新股价重新上涨。但这位国内生长激素一哥真的能“长春”吗?市场第一的地位是否会动摇?

据悉,截至3月25日收盘,长春高新总市值674亿元,相较去年2000多亿的市值巅峰,已跌去超过60%。虽说集采粉针一事没有对企业造成重创,但也算是吃了些苦头。

目前国内金属生长激素的市场份额仍是“一骑绝尘”,但是它背后的老二安科生物,追赶的势头也很猛。安科生物在生长激素药物的市场占比紧随长春高新其后,2020年市场占有率是13.95%。

生长激素也是安科生物的主力产品,其贡献的净利润大约占50%左右。但安科生物的产品线更为丰富,涵盖生物制药、核酸检测产品、化学合成药等产业领域。从这个角度说,生长激素集采对其影响相对较小。

此外,对于长春高新的王牌产品——长效水针,安科生物也在加速布局。据悉,目前,安科生物的长效生长激素已完成临床研究,在准备报产阶段。另外值得注意的是,其2021年半年报显示,安科生物的销售费用大幅上升,其2021年上半年的销售费用已接近4亿元。

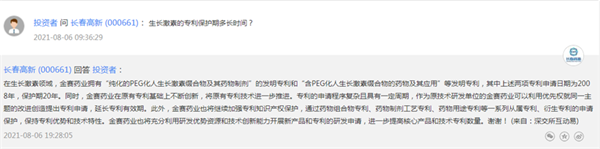

另一方面,长春高新也面临着专利即将到期的挑战。此前在投资者互动平台上,长春高新提及金赛药业有关生长激素的两项专利申请日期为2008年,保护期20年。在专利的庇佑下,企业能获得高额销售收入,但专利到期后,收入下滑的风险不容忽视。

专利即将在2028年到期,危机或将接踵而至?也许下一步,长春高新需加大研发投入,研制出除生长激素之外的新产品。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734