4月底,“越南出口超过深圳”的消息,让很多人心头一颤。

3月经历了整整1周封闭式管理的深圳,一季度GDP为7064.61亿元,同比增长2.0%,在一线城市中垫底。

在“三驾马车”中,深圳全市进出口总额7404.8亿元,同比下降2.8%。其中,出口4076.6亿元,下降2.6%;进口3328.2亿元,下降3.1%。

与此同时,越南一季度外贸创下历史新高。

越南海关公布的数据显示,一季度越南货物进出口总额为1763.5亿美元(约为1.15万亿),同比增长为14.4%。其中,出口额为891亿美元(5842亿元),同比增长13.4%。

5842亿对4076亿,确实超了。

不过真要论起来,早在2019年,越南出口总额就已超过深圳,并且一直保持优势至今,所谓“超越论调”也只是冷饭回锅而已。

尽管是以“一国”比“一市”,而且也不是新鲜事,但依然引发了不小的舆论反响,不得不说,近年来大小媒体关于“xx替代中国”连篇累牍的炒作,吸引眼球的效果着实爆炸。

事实上,如果多看几组数字,这种“中国要被xx取代”的焦虑还会更强。

GDP、出口和制造业

2022年3月开始,突然反弹的疫情打了我们一个措手不及。

截至5月23日24时,全国累计报告确诊病例223488例,累计追踪到密切接触者4017358人,尚在医学观察的密切接触者229951人。

随着全国多个地区不同程度地加强了管控措施,制造业的苦日子也随之到来。

深圳果断地全城“静默”1周,彻底堵死病毒传播的同时,也让往日机器轰鸣、人声鼎沸的工厂陷入一片寂静。连富士康龙华厂、观澜厂这样的大厂都全面停工,其他厂自不必多说。

对现代化大工业来说,生产线开关的每一次按下,都意味着巨额的资金打了水漂。横跨天南海北的交通物流被打断,需要付出极高的时间成本才能恢复。

更重要的是,主导本次疫情的奥密克戎病毒,传染能力强、感染后缺乏特异性,使得防控难上加难。

本次疫情明显呈现出点多、面广、频发三大特征,这种不确定性比账面上的损失来得更加深远。

国家统计局数据显示,2月短暂轻微回升的官方制造业采购经理人指数(PMI),在3月再次掉头,跌至枯荣线下方。

4月,官方PMI继续下跌至47.4%,反映出口导向型中小企业的财新PMI更是只有46%,情况更为严峻。

与此相反,越南的制造业却在近几个月高歌猛进。

去年二季度的德尔塔疫情高峰过去后,伴随疫苗接种覆盖率提升与疫情扩散逐步放缓,越南逐步放开封锁措施。

尽管今年一季度奥密克戎疫情剧烈暴发,单日新增病例一度达到27万例,但并未阻碍越南继续放开的步伐。在4月疫情还未清零的情况下,越南卫生部还放松了密切接触者的隔离防范措施。

以人命换经济,越南取得了不错的“效果”。

自去年9月以来,越南制造业持续景气,尽管制造业PMI在3月出现下滑,但还是保持在枯荣线上方。

从越南统计局公布的数据来看,2022年 2-4 月,越南的工业生产保持相对较高景气,工业生产指数同比增速持续处于9%以上区间,已基本恢复到疫情之前的增速水平。

今年一季度,越南GDP同比增长5.03%,其中第二产业(工业和建筑业)增长6.38%,是经济增长的核心推动因素。

显然,中国和越南的制造业,正处于“此消彼长”的境地。

从美国进口数据上,越南在部分领域上对中国的“替代”显得更为直接,主要是纺织品、鞋帽品、家具产品以及机电产品。

例如,2021年4月,美国自我国进口纺织、鞋帽份额下降至23.9%、41.0%,同期越南份额上升至13.7%、26.3%。

等到第二季度疫情暴发,越南2种商品份额又在9月回落至11.9%、17.0%,我国份额则上升至33.3%、54.4%。

这一点也反映在国内数据上。从我国纺织行业景气指数来看,2021年第二季度出现了一波明显回升。

只不过2022年3月以来,我国受疫情扰动,3月美国自我国进口纺织、鞋帽产品份额降至23.3%、48.0%,自越南进口纺织、鞋帽品份额增至15.0%、22.0%。

把时间线拉长,实际上从2018年中美贸易形势收紧以来,中国部分行业的出口订单份额就一直在往越南转移,只不过疫情之下这一趋势有所放缓。

再拉长一些,从2008年全球金融海啸开始,中国产业外迁的势头就已初步显露,2012年以后,外迁速度一直在加快,疫情只不过给这个过程增加了一点变故。

中国制造业真的“流失”了吗?

如上文所述,即便不算疫情中这充满波动的2年,中国制造业外迁也已经超过10年,那么这10年下来,中国制造业到底“流失”了多少?

根据国际货币基金组织的数据,我国制造业名义增加值在2010至2020年间年均增长9.3%,比同期全球制造业名义增加值的增长速度快5.6个百分点。

这意味着,我国制造业增加值占全球的比重不降反增,而且不是小增,是大增——直接从18.2%大增至29.2%。

与此同时,中国商品出口总额年均增长5.6%,而全球贸易年均增长1.4%,商品出口总额全球占比从2010年的10%升至2020年的13.3%。

显然,中国商品也在扩大全球市场的占有率。

这清楚地说明,产业外迁的速度并没有很多人想象的那么快。

对于一个国家来说,到特定发展阶段,将产业链末端低附加值的产业转移出去,为高端产业提供空间,是发展的客观规律。

2017年,发改委公布了八大战略性新兴产业,即新一代信息技术、节能环保、生物、高端装备、新材料、新能源、新能源汽车与数字创意产业。

从各方面来看,这些产业对经济增长的拉动、对人民生活水平的改善,以及对产业链的支撑,都是低端制造业所不能比拟的。

而集中资源提速高端产业发展,即便低端产业外迁加快,也是值得付出的代价。最终的结果是,我国整个制造业仍将中高速增长,且增长质量更高,出口能力更强,在全球产业链中的地位更加稳固。

况且,在这种国内产业升级推动的国际产业转移中,转移的出发国和接受国往往会形成互补而非替代的情况。

最典型的例子是,最新这波低端制造业转移,实际上是以越南为中国商品扮演“转口商”和“加工商”而起头的。

2019年越南至美国集运量增速高达33.1%,但是其中56%的纺织、皮革材料等(包括纱和布料等),48%的机械设备,42%的电话、手机及零件是进口自中国大陆,在越南经历最后一道工序后,约63%的木材及制品、46%的纺织服装、42%的机械设备又在港口上船,几经辗转到达美国。

实际上中信建投测算过,剔除中国转口贸易部分后,2019年越南至美国出口总额与2018年是持平的。

而这部分转口贸易,不少还是中国企业主导的。

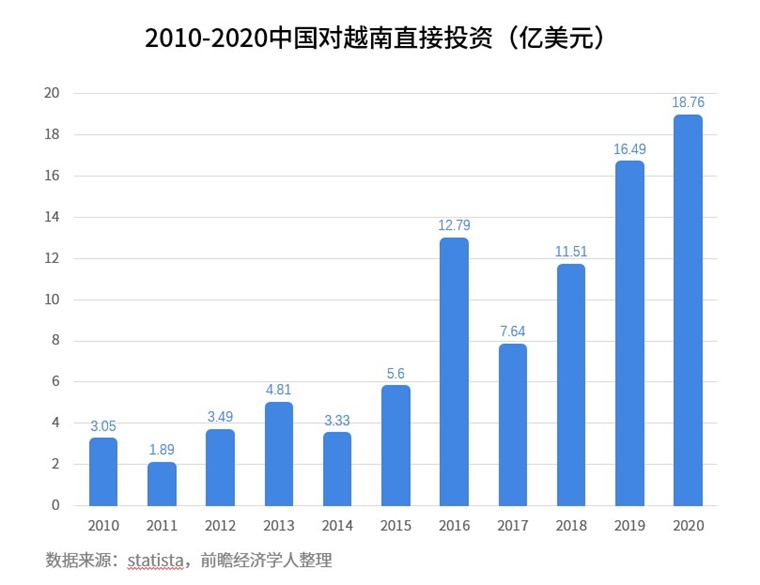

虽然中国传统上不是对越南投资最多的国家,但近年来飞速增长,到2020年已经是其第3大外国直接投资来源地。18.75亿美元的投资,比10年前高出了5倍多。

反映到产业上,那就是近年来向越南转移的订单,很多还是被中资企业接了下来。

例如中国最大的棉纺织品制造商之一天虹纺织,自2006年开始布局,2014年起开始建设越南海河工业园区,打造涵盖原料、纺纱、制造、染整、制衣及品牌的全产业链。

纺纱巨头百隆东方也自2013年起开始在越南建设生产项目,目前越南地区已形成100万锭纱的总产能。

这2家企业吃下了大量国内订单。

在越南逐步解封后,国内纺织龙头也继续发力当地市场。3月30日,鲁泰纺织披露,全资子公司万象纺织在越南西宁省规划总投资约2.10亿美元,用于梭织和针织等面料产品生产基地建设。

在其他领域,例如家居,根据越南官方统计,有三分之一的外商投资家居企业是从中国迁来的。

还有机电企业,TCL近年在越南新建工厂,扩大彩电产能;京东方也在越南投建产线;莱克去年向越南增资,在越南营收近5亿元;富佳越南吸尘器产能2023年将从目前100万台扩至120-150万台。

从各方面来看,越南如今都扮演着中国当初的角色——在产业链附加值最低的环节上,给产业链高端国家“打工”,只不过如今中国扮演了那个“高端”角色。

据越南中国商会胡志明市分会会长赵骞透露,目前,中资企业几乎没有在越南设立产品研发机构,其他国家的外资企业也差不多都是这样。

这点在附加值较高的机械装备、液晶面板领域尤其明显。

占据越南40%注塑机市场的海天注塑机,其产品表面上是“越南制造”,但是核心部件都在中国生产。

TCL的模式也类似,彩电上游的液晶面板都是在中国生产,越南工厂做的是彩电组装。

事实上,从官媒报道、官方统计公报口径的蛛丝马迹中,我们大概可以判断,这是符合官方对中国发展基调认定的。

作为中国低端纺织业的缩影,广州海珠区几个城中村曾集聚着成千上万家制衣厂、小作坊,巅峰时期汇聚潮汕地区、湖南、湖北、江西等地前来的逾15万人。

成衣制作的各个环节都能在这里找到解决方案,贸易商挑选合意的布料不出24小时,一批成衣就能发往全国,乃至世界各地。

这些“制衣村”和附近的中大布匹市场一起,构筑了“全国纺织看华南,华南纺织看中大”的传说。

在这轮产业升级中,这些制衣村也日渐凋零。人工成本的大幅提高,使得“招工难”年年都见诸报端,而随之而来的“搬厂潮”,或许也促成了今日东南亚的纺织产业集群。

如今,随着海珠区城中村旧改被正式提上日程,这个“纺织帝国”的故事似乎也要进入倒计时。

但在统计公报中,纺织业早已淡出了官方视野。

从2010年至2017年,康乐村所在的广州市海珠区年度GDP翻倍,从710.15亿元涨至1740.31亿元。其中,商品市场成交额依然最大的纺织品类根本没有出现,取而代之的是“新一代信息产业快速聚集”“新兴金融蓬勃发展”。

因此,一味渲染越南等国的威胁并不可取,眼界和格局应该放在全球、全产业链层面,更加冷静客观、立体动态地辩证看待中国制造业的未来走向。

前瞻经济学人 产业观察组

参考资料:

[1]《2022-2027年中国产业用纺织品行业市场需求与投资预测分析报告》,前瞻产业研究院

[2]《2022-2027年中国纺织行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

[3]《2022-2027年中国家电行业市场前瞻与投资战略规划分析报告》,前瞻产业研究院

[4]《越南为何无法成为下一个世界工厂》,澎湃新闻

[5]《越南和印度正抢去中国在全球产业链中的优势地位?专家解读》,人大重阳网

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734