韩国造船三巨头之一大宇造船海洋于5月23日宣布,更名为“韩华海洋”(HANHWA OCEAN),正式退出历史舞台。

2021年,大宇造船创下1.75万亿韩元(约合14亿美元)的营业亏损,2022年上半年,大宇造船录得营业亏损为5696亿韩元(约合4.34亿美元),仍然未能扭亏。韩华集团去年9月成为大宇造船海洋优先竞购方,将斥资2万亿韩元(约合人民币100亿元)以换取大宇造船海49.3%的股权。收购案经海外相关部门审批,于今年4月最终获得韩国公正交易委员会附条件批准。

全球船舶制造行业发展现状

2022年,全球船舶制造手持订单量超过1亿修正总吨,同比2021年增长超过30%,造船完工量和新接订单量均有不同程度的降幅。整体来看,全球造船企业复工复产存在一定阻力,并且新船订单市场热度有所下降,市场发展面临的不确定性因素较多。

从全球主要国家或地区的造船完工量来看,2022年,中国占全球比重超四成,同比2021年提升了近6个百分点;而韩国和日本的造船完工量占比均有所下降。

从全球主要国家或地区的新接订单量来看,2022年,中国市场占据最大份额,但其占比相较2021年有所下降;韩国新接订单量排名全球第二,其占比较2021年有所提升;日本的新接订单量也呈现下降态势。

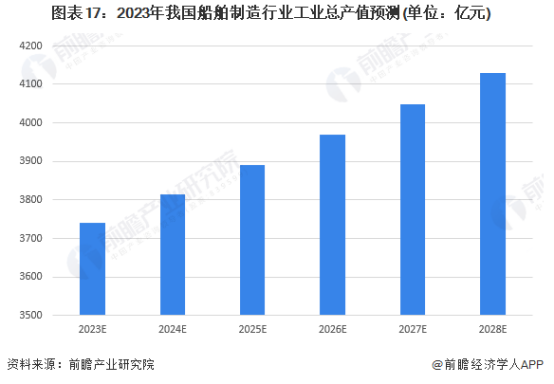

我国船舶制造行业虽面临短期问题与中长期问题,但2022年,我国经济运行质量明显改善,造船市场份额保持全球领先,高端装备取得新突破,产业链供应链韧性和安全水平提升。近五年我国船舶制造业总产值呈上升趋势,船舶制造行业工业总产值复合增长率为2.4%左右。当前,我国船舶制造行业手持订单量大,且逐年上涨。随着船舶制造行业绿色化发展,我国LNG船等产品也迎来了更多发展机会。综合以上分析,预计2023-2028年,我国船舶制造行业工业总产值将维持在2%左右,到2028年工业总产值将超过4000亿元。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《2023-2028年中国船舶制造行业深度调研与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、专精特新小巨人申报、十五五规划等解决方案。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734