图片来源:摄图网

近日,据智利国家铜业公司(Codelco)董事长表示,预计铜产量将从2024年开始上升;与智利矿业化工公司(SQM)相关的谈判进展快于预期,有望比预期的2023年底更早就达成协议。

随着全球经济的复苏和工业需求的增长,有色金属如铜、铝、锌等的市场需求持续增加。同时,新能源和电动汽车的兴起也为有色金属提供了新的市场机遇。然而,行业也面临着原材料价格波动、环境保护压力和技术创新的挑战。未来,有色金属行业将继续加强资源管理、提高生产效率,并致力于推动可持续发展和环保责任。

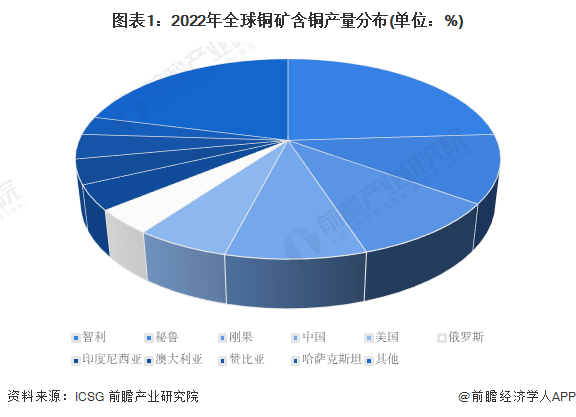

——全球铜产量分布状况:智利铜产量最多

从全球铜矿及含铜产量来看,根据ICSG,2022年1-10月,全球铜矿产量排名前三的国家分别为智利、秘鲁、刚果,铜产量分别占全球铜产量的24%、11%、10%。中国铜矿产量位列全球第四,占比9%。智利国家铜业公司为全球最大的铜供应商,2023年1月公司总裁Maximo Pacheco表示,公司2022年铜产量为较2021年相比减少17.2万吨,原因为公司运营问题以及项目拖延。2022年公司铜产量为144.6万吨。未来,受此影响,全球铜价或有上涨可能。

——供给规模

根据IWCC数据,2012-2021年,全球铜材和铜合金产品产量整体均成上升趋势,2021年全球铜材产量为2329万吨,同比增加6.0%,铜合金产品产量为711万吨,同比增加11.2%。

——需求规模

根据IWCC数据,2012-2021年,全球铜材和铜合金产品需求量整体均成上升趋势,2021年全球铜材需求量为2326万吨,同比增加6.2%,铜合金产品需求量为709万吨,同比增加10.8%。

——全球铜合金产品市场规模

主要受铜价格上升推动,2015-2021年,全球铜合金产品市场规模逐步增长。2021年全球铜合金产品市场规模达到4989亿元,同比增长28.35%。初步测算,2022年全球铜合金产品市场规模或超5000亿元。

展望未来,由于新能源行业对铜消费的拉动,以及全球铜库存处于历史低位,除非下半年全球铜供应增量加快,不然处于紧平衡的铜市会在投资需求升温驱动下出现更大的涨幅。原因在于国内刺激消费和扩大有效投资,尤其是房地产市场政策调整会使得地产市场对需求和信用扩张的拖累减轻,而海外美联储加息临近尾声,从而美元利率初定也会导致铜的投资需求卷土重来。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国复合铜箔行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734