图源:摄图网

世界航运的重心正在发生转移。

9月12日,在2023北外滩国际航运论坛新闻发布会上,交通运输部水运局二级巡视员高海云介绍,按总吨位计,中国已经超过希腊成为世界最大的船东国。目前,中国船东所持有的船队规模已经达到了2.492亿总吨,市场份额占比为15.9%。

中国船东协会常务副会长张守国表示,成为第一大船东国大大增强了我们发展航运事业的信心,船队规模增大带动了更加庞大的航运力量、航运资源、航运人才,这也增强了我们航运业服务国家经济、贸易的实力和能力,为实现航运强国这个目标打下了更好的基础。

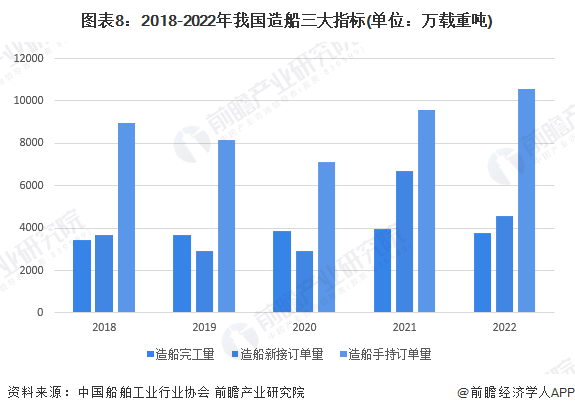

中国三大造船指标一升两降

2022年,全国造船完工量3786万载重吨,同比下降4.6%。新接订单量4552万载重吨,同比下降32.1%。截至12月底,手持订单量10557万载重吨,同比增长10.2%。2028-2022年,中国造船三大指标均呈波动状态,但都位于较高水平。

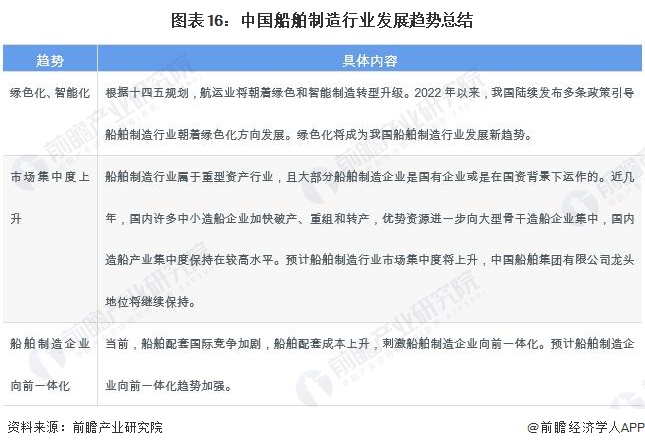

政策引导,绿色化成为未来发展趋势

船舶制造行业未来发展或有三大趋势,即绿色化、智能化,市场集中度上升,船舶制造企业向前一体化,具体分析如下:

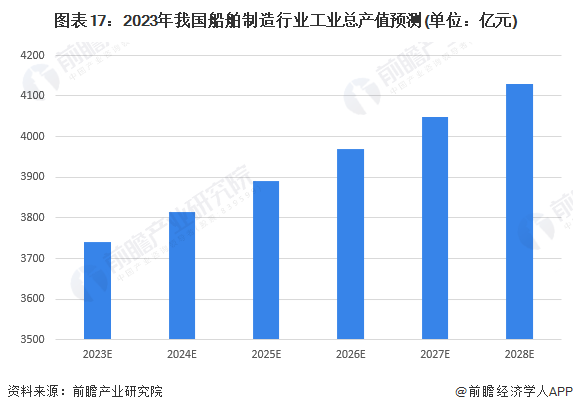

船舶制造行业工业总产值还将继续增长

我国船舶制造行业虽面临短期问题与中长期问题,但2022年,我国经济运行质量明显改善,造船市场份额保持全球领先,高端装备取得新突破,产业链供应链韧性和安全水平提升。近五年我国船舶制造业总产值呈上升趋势,船舶制造行业工业总产值复合增长率为2.4%左右。当前,我国船舶制造行业手持订单量大,且逐年上涨。随着船舶制造行业绿色化发展,我国LNG船等产品也迎来了更多发展机会。综合以上分析,预计2023-2028年,我国船舶制造行业工业总产值将维持在2%左右,到2028年工业总产值将超过4000亿元。

浙商证券在研报中表示船舶行业将进入新一轮上行周期,预计2023-2026年将迎来新一轮新船订单高峰。浙商证券表示当前船舶制造业供求紧张,船价进入上行周期,船舶制造央企随着盈利能力正逐渐进入上升区间。

中信建投认为船舶制造向高质量发展,全球竞争力持续提升。中信建投认为船舶行业从需求来看中短期平稳增长,长期看新能源运输需求增长有望部分抵消传统能源运输需求的下降。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国船舶制造行业市场需求预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对船舶制造行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来船舶制造行业发展轨迹及实践经验,对船舶制造行业未来...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734