近日,工业和信息化部、国家发展改革委、科技部、财政部、应急管理部联合印发《安全应急装备重点领域发展行动计划(2023-2025年)》,提出力争到2025年安全应急装备重点领域产业规模超过1万亿元。

计划指出,力争到2025年,安全应急装备产业规模、产品质量、应用深度和广度显著提升,对防灾减灾救灾和重大突发公共事件处置保障的支撑作用明显增强。聚焦重点应用场景,攻克一批关键核心技术,推广一批具有较高技术水平和显著应用成效的安全应急装备,形成10家以上具有国际竞争力的龙头企业、50家以上具有核心技术优势的重点骨干企业,涌现一批制造业单项冠军企业和专精特新“小巨人”企业,培育50家左右国家安全应急产业示范基地(含创建单位),打造竞争力强的安全应急装备先进制造业集群。

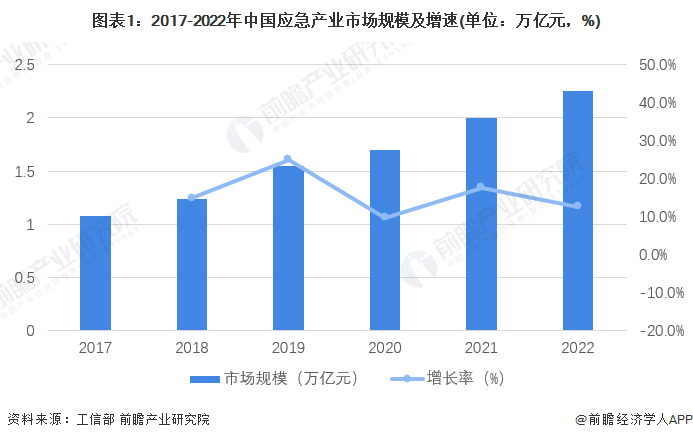

——全国安全应急产业发展规模

国务院2022年印发的《“十四五”国家应急体系规划》中明确提出要“壮大安全应急产业”。应急产业在我国是新兴产业,是指为突发事件预防与应急准备、监测预警、处置救援提供专用产品和服务的产业。应急产业基本涵盖消防产业、安防产业、安全产业、防灾减灾产业、信息安全产业、公共安全产业、紧急救援产业、应急通信等等,涉及装备、材料、医药、轻工、化工、电子信息、通信、物流、保险等十多个领域。

根据工信部公布数据,2016-2022年我国应急产业市场规模保持平稳增长。据工信部数据预测,到2026年,我国安全应急产业市场规模将达到3.7万亿元,年复合增长率将达到13%。初步核算,2022年我国应急产业市场规模为2.25万亿元。

——安全应急产业价值链分布

安全应急产业链上中下游紧密联系。上游为应急装备及物资、工程设施及建设、安全应急服务平台以及安全应急通信系统,上游的利润相对较低,价值最高的环节在后两者,后两者商业化程度较高,例如智慧安防系统以及智慧通信系统等为安全应急技术赋能;中游主要是安全应急产业的主要环节,如监测预警、应急救援、应急调度及管理以及应急保障和服务,从价值来看,由于应急产业是面对大部分的突发情况,在监测预警和调度管理上需要投入更多的资源,因此整合难度较高,价值相对较高,部分上市公司此环节利润率在20%-50%之间。

下游场景面对公安、安防、能源等,主要是政府端客户,相对利润较低,主要服务于公共安全,在利润率上控制程度较高。

——应急服务为最大细分市场

根据全国应急产业联盟的数据,2021年中国应急产业可分为四大市场,分别是应急服务、应急救援、监测预警和安全防护。其中,应急服务产品的数量占比最高,达56%;其次是应急救援产品,数量占比为24%;监测预警产品占比为18%;安全防护产品占比仅2%。

前瞻产业研究院分析认为,随着物联网、云计算、人工智能等科技的迅速发展,应急产业下游应用领域将快速扩张。各应用领域从基础级的安全防范逐渐向综合级的管理层面发展,中国智慧城市建设的落地,应急相关设备将是“平安城市”建设的基石;同时,伴随算法和芯片技术的成熟,成本日益下降,人工智能在应急产业的渗透率将逐步提升,能够处理各行业场景下的任务。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国应急产业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734