我国经济发展,再超预期。

10月18日,国家统计局公布了最新GDP数据。经初步核算,前三季度GDP达913027亿元,按不变价格计算,同比增长5.2%。这表明,我国经济顶住了来自国外的风险挑战和国内多重因素交织叠加带来的下行压力,展现出了强大的发展韧性。

而从各省市的数据来看,一些地方传递出了更加积极的信号,尤其值得关注。

01

海南增速破11%

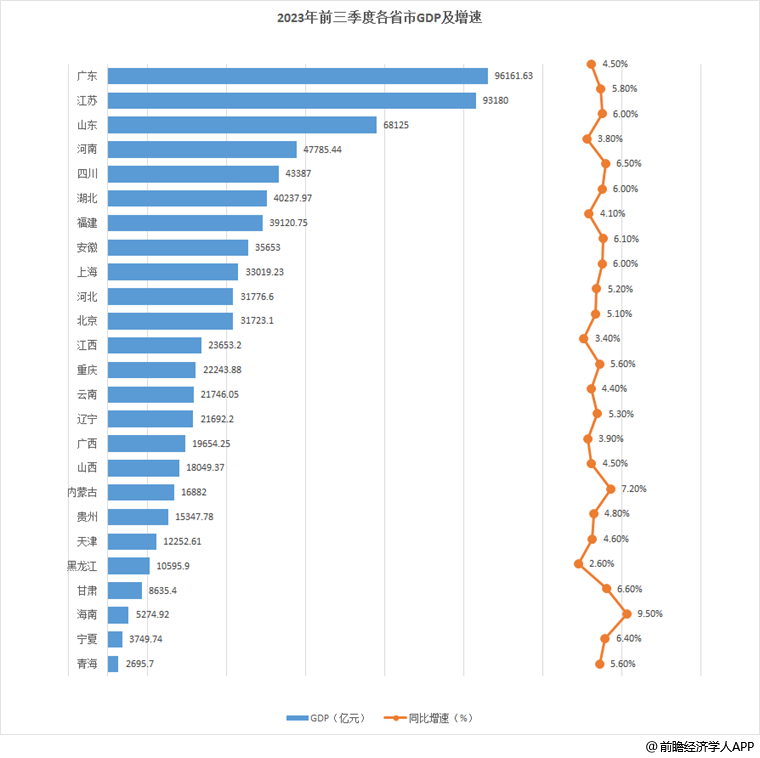

截至10月25日,全国31省市已经有26个省市发布了前三季度GDP数据。其中,海南以9.5%的增速遥遥领先,与第二名内蒙古直接拉开了2.3个百分点的差距。

如果分季度来看,海南三季度的GDP增速更是一举超过11%,突破两位数。这是近15年来,罕见的增幅。

海南,凭什么遥遥领先?

其实,与上海今年上半年9.7%的超高增速逻辑类似,海南这次也是基于上一年的低基数。

受疫情短暂冲击,海南2022年前三季度GDP承压,按不变价格计算,同比实际增速为-0.5%,在全国排名倒数第三。其中,GDP负增长主要是受第二产业拖累,后者同比下降2.0%。而在各主要行业中,降幅最大的是住宿和餐饮业——同比下降12.4%。

但到了今年前三季度,海南三大产业全部实现反弹。第一产业同比增长5.0%、第二产业增长11.1%、第三产业增长10.5%。

不难看出,第二产业和第三产业有力推动了海南经济复苏。

乍一看,海南这一次遥遥领先似乎具有特殊性,不具备太大的可比性。但值得注意的是,这并不是海南第一次冲到全国前列。

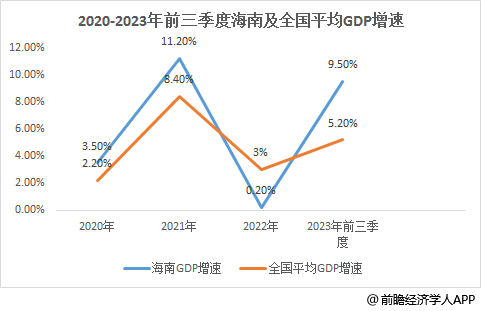

早在2021年,海南GDP增速就达到了11.2%,在全国排名第二(如果按名义增速来看,更是达到了17.04%)。即使算上前一年的数据,海南两年实际平均增速也到了7.3%,位居全国第一。要知道,当时广东、浙江、江苏这几大经济强省的两年平均增速也仅在5%-6%左右徘徊。

海南的崛起并非一句空话。

作为全国最年轻的省份,海南因改革开放而生,再因更大的改革开放而“蓬勃兴起”。2018年,海南自由贸易港横空出世,它是国家最高领导人亲自谋划、亲自部署、亲自推动的重大战略,凸显出海南在全国发展大局中的重要地位。

自由贸易港通常被视为开放程度最高的自贸试验区,往往能成为一个地区、乃至全球开放高度和贸易枢纽中心。像目前全球少有的迪拜、香港、新加坡等自由贸易港都已经成为了高度发达的商贸中心。

而按照海南全岛3.5万平方公里的范围来算,一旦建成,这将是一个比香港大35倍的自由贸易港,也是全球最大的自由贸易港。

另外,海南自由贸易港所享有的两大特殊政策令其成为了购物天堂和创业天堂。

一个是零关税。虽然中国内地也有很多海关特殊监管区域,比如保税区、自贸区等等,进区货物也是零关税,但基本属于生产资料免征关税,直接受益者是“企业”。而海南的零关税则是直接针对消费者,部分消费品可免征进口关税。

香港之所以能成为知名的消费天堂,就与它的特殊关税制度有关。

另一个就是低税率。中国内地企业的所得税是25%,只有国家高新技术企业和西部符合鼓励类产业等几类特殊主体可以享受15%税率,绝大部分还是25%。而海南针对不同的企业减按15%征企业所得税以及免征企业所得税。

基于这些政策,海南的产业布局围绕两大板块展开,一是旅游+消费服务,“旅游+购物”、“旅游+医疗”、“旅游+文化”、“旅游+体育”等旅游消费发展方向,建设成国际旅游中心;二是高新技术产业,海洋科技、现代农业、金融科技、新能源等方面进行战略创新。

从结果来看,目前海南以旅游业、现代服务业、高薪技术产业和热带特色高效农业未主导的“3+1”现代产业增加值占比达70%,南繁、深海、航天“陆海空”三大未来产业加快培育,高新技术企业连续4年保持40%以上增速。

这也成为了推动海南经济高速增长的关键所在。

更加值得关注的是,当下海南正高度聚焦2025年底前适时启动全岛封关运作,此举将会让海南得到比香港更多的政策红利和发展机遇,海南的爆发还在后面。

02

江西还是慢了

相比之下,江西还是慢了,以3.4%的GDP增速,仍排名倒数。

回顾2022年,江西一路高歌猛进。去年一季度,江西GDP增速排名全国第二;二季度,排名全国第三;三季度,也是全国第三;一整年下来,江西成为增速优等生,最终以4.7%的全年增速领跑全国。

然而,眼见突破“环江西经济圈”已见起色,进入2023年却急转直下。

今年一季度,江西GDP增速突然断崖式下跌,增速仅1.2%,在31个省市中位列倒数第一;虽然二季度江西的表现已经有了一定的回升,但2.4%的增速排名仍然垫底;加上新季度数据,江西将连续三个季度处于低谷。

而江西的“降速”主要是因为工业支撑不足。

今年一季度江西二产增加值下降2.4%,二产从去年的经济“压舱石”变为今年的小拖累;二季度回升至1.5%,到了三季度,二产增加值已同比增长2.7%,较上半年加快1.2个百分点。

不过对比去年的高光时刻,江西工业仍然处于恢复期。

从对经济增长的贡献率上看,2022年前三季度江西二产对经济增长贡献率达49.0%,拉动GDP增长2.5个百分点,是全省经济增长的主动力。而今年同期,二产对经济增长贡献率为34.1%,拉动GDP增长1.2个百分点,贡献主力转向三产,对经济增长贡献率达59.3%。

具体而言,江西的工业可以归纳为两类:一是承接东部地区产业转移,包括电子信息产业、新材料、生物医药等产业;二是得益于本土丰富的矿产资源,包括铜、钨、铀、钽、稀土、金和银矿等“七朵金花”矿产资源。

2019年江西提出有两个产业未来五年要挺进“万亿级”,其一是电子信息产业,另一个则是有色金属产业。2021年,作为有色金属大省,江西的有色金属产业营业收入率先突破万亿级;随后2022年,电子信息产业营业收入也突破万亿元,达1.03万亿元。两大支柱产业已双双实现目标。

但进入2023年,以上两大支柱产业都面临不太稳定的外部形势。

受宏观经济环境、行业周期性等因素影响,消费电子市场整体需求持续疲软。面对需求不足的冲击,全国电子信息制造业生产规模,同比都出现了小幅收缩。

再看有色金属行业。这是一个与下游需求密切挂钩的产业,更重要的是,江西的有色金属产业还主要集中在资源开采、冶炼及初级加工等中低端。

例如,虽然江西锂矿储量跃居全国第一,占全国总量40%,但基本处于粗加工状态,位于价值链低端。而今年以来,锂矿价格犹如“过山车”,碳酸锂从2022年近60万元的高峰值一度跌破20万元,对本省经济造成一定冲击。

这也说明,江西要走出经济低谷,工业必须实现高质量跨越式发展,新型工业大省要向新兴工业强省迈进,像有色金属等支柱产业要走高端化、智能化、集群化发展道路,如此才能形成经济规模和增速有质有量的提升。

03

经济第一大省易主?

最后,作为我国经济压舱石的几大经济强省也颇值得关注,尤其是广东和江苏,两省的角逐日益激烈。

今年前三季度,广东实现地区生产总值96161.63亿元,同比增长4.5%;江苏则为93180亿元,同比增长5.8%。江苏GDP增量再一次跑赢广东。

作为我国经济第一大省,广东已经连续33年稳坐全国第一宝座。但近年来,广东与江苏之间的差距正逐渐缩小。尤其是今年前三季度,两省之间的GDP差额已经从4年前的4500亿缩小到不足3000亿,关于“经济第一大省即将易主”的猜想甚嚣尘上。

而从产业结构数据,不难看出这种端倪。

从产业结构来看,今年前三季度,广东第一产业增加值3820.31亿元,增长4.8%;第二产业增加值38008.92亿元,增长4.0%;第三产业增加值54332.41亿元,增长4.8%。

再来看江苏,第一产业增加值2760.1亿元,同比增长3.3%;第二产业增加值40985.9亿元,同比增长6.6%;第三产业增加值49434亿元,同比增长5.3%。

很明显,拉开粤苏两省增速差距的主要在二产——江苏二产增速6.6%,在三大产业中增长最快;反观广东,二产增速仅4.0%,比全省GDP增速还低0.5个百分点。

说白了,广东工业表现不足。

广东工业表现不佳的原因,还得看支柱产业。从重点产业来看,广东电器机械和器材制造业、汽车制造业、热力生产和供应业、专用设备制造业等分别实现7%-9%的较快增长,而计算机、通信和其他电子设备制造业则仅增长1.0%。

电子信息产业是广东制造业的支柱性产业,在广东制造业百强企业当中,计算机、通信和其他电子设备制造业共有38家企业上榜,排名第一,其分量不言而喻。如今全球消费电子产品需求减缓,加上大批组装企业外迁,对于广东的影响可想而知。

不过,广东经济增长显露放缓迹象,工业支撑不足只是其中一个表象,背后还有一个更深层次的原因——区域发展不均衡。

一直以来,广东经济仅由珠三角这一极支撑着。珠三角9市总面积55368.7平方公里,占比广东省国土面积不到1/3,却集聚了53.35%的人口、79.67%的经济总量。粤东粤西粤北地区占广东国土面积逾2/3,贡献的GDP只有20%。

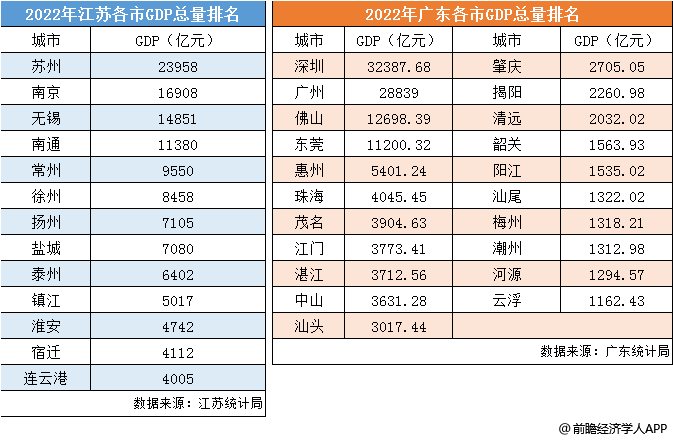

反观江苏,区域均衡发展水平一直居全国各省份前列。省内有4座万亿城市,即使是GDP总量排名在倒数的连云港、宿迁、淮安也正在向5000亿发起冲击。而这几大城市放在广东,都能够挤入前六。

江苏的均衡发展,一方面由于,江苏是中国经济最活跃的地区之一,拥有多个经济重镇,涵盖了不同的产业领域,这为江苏提供了广泛而多元化的经济发展机会;另一方面,江苏在经济规划和政策执行方面表现出了极高的决策能力和执行力,不断推动全省各地的经济发展。

广东也意识到了区域均衡发展的重要性。

随着珠三角地区增长动能放缓,加快推进区域协同发展、构建“多极支撑”的经济格局显得尤为急迫。

从去年年底开始,广东3次密集部署推动区域均衡发展,将其作为头号工程,以头号力度推进。并特别提出县域是广东区域协调发展的主要战场之一,通过大力推进强县促镇带村,推动产业有序转移,加快把短板变成“潜力板”。

区域经济的竞争,从来都是残酷的。有时候,不进也是退!

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

【1】《2023-2028年中国免税业发展状况调研与投资战略规划分析报告》,前瞻产业研究院

【2】《2022年海南省支柱产业、优势产业、新兴产业与重点企业分析报告》,前瞻产业研究院

【3】《2022年江西省支柱产业、优势产业、新兴产业与重点企业分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

参考资料:

【1】《江西为什么慢了?》,城市进化论

【2】《海南会不会取代香港?中央大礼包超乎想象!》,智谷趋势

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734