*文末参与活动,有机会获取本书

很多人认为,黄金可以对冲通货膨胀,在经济不景气的通缩时期,黄金价格会更加疲弱。事实是这样吗?

通货紧缩时期的黄金、白银和大宗商品

在通货紧缩非常明显的时期,政府预算严重吃紧,金融部门面临着系统性问题,信贷质量变差,企业和政府的信誉受到质疑。

人们的观念在通货紧缩期间发生变化,认为资本的维持比资本的增长更加重要。人们对金融系统和纸币的信任感下降。

而黄金则因为自身一流的信用质量让人们重新认识到它作为货币的重要意义。

当发现存款不是货币时……

绝佳的例子就是发生于2010—2012年的欧元区主权债务危机。

欧洲银行体系突然陷入困境:大部分以主权债券的形式持有的资金面临威胁,资本市场的短期资金枯竭。这导致为银行资产负债表上的长期资产进行融资变得越来越困难。这些问题最终演变成通货紧缩:银行不再提供新的贷款,而是尽可能回收尚未偿还的贷款。货币供应的增长率开始极速下降,一些受危机严重影响的周边国家甚至出现了负增长。储户开始担心自己的存款,大量储户从欧元区逃到美国,当时美国的联邦存款保险公司(FDIC)为应对2008年金融危机而临时实施的无限存款保险政策仍然是有效的。

在整个欧洲,人们对黄金的需求大幅增加,因为人们试图保护自己免受欧元崩溃以及银行业危机失控的影响。以黄金ETF形式持有的黄金数量也在飙升。

黄金ETF虽然和整个黄金市场相比只是非常小的一部分,但的确能作为一个指标衡量当时人们对黄金的情绪。它表明,当时人们意识到了真正的通货紧缩是一个巨大的风险,一旦银行资不抵债且政府无力援救储户,存款就不再是货币了。这时候,人们发现,活期存款原来是一种债权,只不过可能永远得不到偿付罢了。

通过在银行体系之外囤积黄金,人们就能够减轻上述风险。

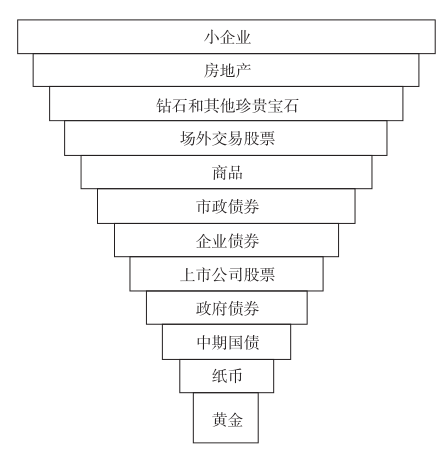

一个著名的倒金字塔

美国经济学家、纽约联邦储备银行前副主席约翰·埃克塞特曾对通货紧缩螺旋式的下降做出著名的图解。它类似于一个沙漏,顶端是投机性投资,随着人们冒险的意愿逐渐降低,金融系统中的流动性逐渐向下流动。由于信心逐渐丧失,流动性逐渐从顶端撤离,因而施加了巨大的价格压力。卖方市场逐渐变成买方市场。

在信贷市场上,此时一有风吹草动便会草木皆兵。由于人们的风险厌恶情绪不断累积,债权人试图稳健地将各种流动性较差的资产尽可能售出,并且将资金转移到倒金字塔靠近底部的资产中。因为民众普遍的怀疑态度,黄金的流通量随着囤积量的增加而减少。囤积的程度总是与人们对政府以及法币的信心成反比。

黄金永远都不是稀缺的,除非它被人们出于充分的理由囤积起来,并被刻意隐藏起来。因为不存在与黄金相关的支付承诺,所以它是纸币唯一的替代品,因而处于倒金字塔的最底部。

埃克塞特倒金字塔

在繁荣和信心增强的情况下,人们冒险的情绪增加。流动性再一次逐渐从黄金等领域流入倒金字塔上方对应的领域。一个崭新的循环开始了。因此,通货紧缩意味着货币质量的提高,而通货膨胀则意味着货币数量的增加。

负利率与金价

黄金价格最重要的指标功能就是对实际利率趋势的衡量。负实际利率与黄金价格上涨之间一直存在很强的相关性。这是为什么呢?放弃利息收益是持有黄金的机会成本。因此,当实际利率上升时,持有黄金的机会成本上升,通常而言这是持有黄金的一个负面影响。相反,实际利率越低,相对于黄金而言,债券等的吸引力越小。因此,负实际利率是黄金牛市最主要的驱动因素。当然还包括货币供应总量的增长率、政治风险、未偿债务的数量和质量以及同类竞争性资产的吸引力等其他重要因素。

在20世纪70年代的黄金大牛市中,实际利率在大部分时间内处于负值区域。在保罗·沃尔克大幅上调短期利率并实施美元强势政策之后,也终结了黄金牛市。在20世纪80年代和90年代,实际利率为负值的时间只有5.9%,这对黄金投资来说是一个看跌的环境。因为机会成本太高,所以相对而言股票和债券更加具有吸引力。然而,2000年的环境再次向黄金倾斜。在那之后的大部分时间里,实际利率一直维持负值。

下表也证实了这一点。表中的第二列显示的是美国国库券的实际收益率小于1%的月份占比。第三列显示的是同期的黄金名义收益率。第四列显示的是同期的黄金实际收益率。

1971年以来的实际利率和黄金价格

美国国债的实际收益率以及黄金的名义收益率与实际收益率

由于过度负债问题和金融抑制等不奏效的解决方法,我们预计在未来几年内,实际利率将继续保持在较低水平甚至负值。这能为黄金价格上涨提供一个极好的环境。因此,黄金牛市的终结不仅让人们重新思考回归货币诚信的问题,还引起了实际利率的持续上升。在这种情况下,我们有必要问自己以下这些问题:

(1)这会对各种股票估值模型产生什么样的影响?毕竟利率是这些模型的主要影响因素。

(2)如果利率大幅上升,它对金融系统尤其是经济的短期影响是什么?

(3)这会对债券市场,尤其是那些垃圾债券以及新兴债券市场有何影响?

应该存多少黄金应对极端情况?

黄金具备多种品质,因而能够作为平稳的、长期性的投资工具。黄金与大多数其他资产类别,尤其是股票和债券的相关性非常低。自1970年以来,黄金与标准普尔500指数的相关性为-0.18;与10年期国债的相关性为-0.04。因此,黄金作为一种相关性较低的资产类别,可以充当实现投资组合多样化的一种手段。在短期内,黄金与其他资产类别也保持着类似的低相关性。下图显示了黄金与商品、股票和债券的5年期相关性。

黄金和其他资产类别的相关性

下图能够非常明显地说明为什么黄金经常被视为突发事件的对冲手段。下图显示了黄金的年度价格和标准普尔500的年度指数。时间按照标准普尔500指数的糟糕程度进行排列(即指数崩盘的年份罗列在图的左侧)。我们可以看到在经济不景气的时期,不管是从相对值还是从绝对值来看,黄金都有非常强劲的表现。当然,在标准普尔500指数表现良好的时期,情况正好相反。

黄金年度价格与标准普尔500年度指数

目前存在大量有关黄金性质特征的学术研究。其中大部分研究认为,黄金能够降低投资组合的整体风险,减少投资的波动性。尤其是在极端动荡时期,这种功能更加明显。

大部分研究建议黄金配置占个人总财富的5%~10%。鉴于目前所推行的货币政策,我们会把这个比例再往上调。一个相关的经验法则是:黄金所占的比例应该大致相当于极端情况的预期发生概率。例如,假设恶性通货膨胀或者货币革命发生的可能性为50%,那么黄金在组合投资中的占比应该相应地变为50%。

由于黄金的独特性质,在当前货币面临崩溃并且存在过度负债的时期,黄金成为为数不多的用于风险对冲的手段之一。它可能是唯一一种不受某些债权人关系约束的流动资产。黄金独立于政府,是一种在各个大洲都被广泛接受与认可,并且也是迄今为止能够在每一次政府破产以及每一场战争中幸存下来的支付手段。我们相信,当前的经济危机最终会让我们回归稳健的货币,重新发现黄金在过去几个世纪中确立起来的作为货币的重要性。

不同贵金属投资方式的比较

如何投资黄金股

虽然黄金本身充当了囤积的手段,但黄金股却是投资或者投机工具。目前,黄金股本质上是一种极其反周期性的投机活动,对黄金价格有很强的杠杆作用。目前没有哪个行业会像黄金矿业一样被机构投资者大大低估。黄金股似乎因为资本密集型开发项目、风险收购以及大幅上涨的生产成本而被沮丧的投资者所厌弃。我们可以从黄金股指数和黄金价格之间的比率认识到这一点。如下图所示,2014年仍在使用的黄金股指数巴伦黄金矿业指数(BGMI)相对于黄金价格而言处于70年来的最低水平。

11BGMI/黄金价格比率

黄金矿业目前正在经历翻天覆地的变化。整个行业似乎正在改变自己的首要目标。盈利能力、资本约束和稳定的每盎司回报率似乎都要比产量的最大化受欢迎。

生产成本永远在上升这一推断似乎依旧是人们当前的共识。我们对此持怀疑态度。在经济增长乏力且商品价格不断下跌的情况下,许多投入成本早已不再上升,甚至开始下降。所以在残酷的市场调整过程中,能源、工业轮胎、炸药以及劳动力的价格已经出现了下降。因此,在我们看来,“生产成本永远在上升”的口号是错误的。我们也期望看到成本不再提高甚至出现下降的情况。

对黄金股盈利能力最重要的影响因素是黄金价格和黄金生产成本之间的差异。超出一定的价格阈值后,大部分矿场运营商的开采活动开始变得无利可图。但是已经开采出来的黄金仍然继续参与交易。因此,虽然矿场产量对黄金价格的影响非常小,但黄金价格却对黄金的开采以及矿场的盈利能力有着巨大的冲击。

由于不同矿场的生产成本并不一致,盈利能力差异很大。所以,如果黄金价格上涨但黄金开采成本保持不变,那么原本不可能出现的黄金储备也会变为可能。在这一点上,黄金价格的绝对水平并不重要。

黄金是少数几种在人们对经济发展信心不足以及经济衰退时期反而受到追捧的物品。因此,黄金股也是少数几个与整个股票市场长期保持负相关性的板块之一。比如,我们可以从20世纪70年代观察到这个现象:标准普尔500指数在1973年1月的118点和1981年1月的135点之间横盘整理。与此同时,Datastream的世界黄金指数从100点上涨至407点。

在我们看来,每一个参与矿业股投资的投资者都应该仔细研究以下六个P。这六个P代表了投资者可能会遇到的最基本的风险。

·人(People):由于缺乏经验丰富的专家、地质学家和工程师,劳动力成本大幅上升。

·采购(Procurement):采矿所需的商品和服务成本上升。

·能源(Power):例如,矿石品级的下降所引起的能源成本上升。

·许可证(Permits):采矿许可证的申领条件更加严格,成本更高。

·项目(Project):替换已开采的矿石储备变得越来越困难。

·政治(Politics):政府对市场的干预增加。例如,环境或劳工保护要求以及不断增加的税费(如暴利税或者开采权使用费等)。

如果你想在矿业取得不错的投资成果,上述最后一点是尤其需要考虑的。近年来,矿业国有化和高税收的趋势越来越明显。世界各国政府长年累月的预算赤字问题让它们变得更加贪婪。近年来,政府已经提出并开始收取许多全新的税和许可证费用。我们罗列了以下几种矿工所面临的政治风险:

·矿业改革,对现有许可协议进行新的立法和谈判(蒙古、几内亚、巴西、津巴布韦)。

·征用和国有化(阿根廷、委内瑞拉、南非、津巴布韦、乌兹别克斯坦、吉尔吉斯斯坦、哈萨克斯坦)。

·收购行业领先企业(南非、巴西、俄罗斯)。

·安全问题(科特迪瓦、尼日尔、墨西哥)。

·新型税费(坦桑尼亚、赞比亚、秘鲁、巴西、澳大利亚)。

·环境立法管制(美国、加拿大、智利、欧洲)。

在政局稳定的地区,稳健的矿业公司意味着存在高杠杆和极具吸引力的投资机会。由于黄金股是少数几个与整个大盘呈负相关性的股票板块之一,因此可以被视为对冲股市下跌的手段,在黄金股相对于整个大盘出现极度超卖的时候尤为如此。在挑选合适的黄金股时,政治风险与六个P的调查是投资者主要采用的衡量标准。

沃伦•巴菲特的父亲深受奥地利学派的影响,并将重要的洞见传给了他的儿子。乔治•索罗斯的长期合作伙伴和最重要的分析师吉姆•罗杰斯也是奥地利学派的信徒。巴菲特的导师本杰明•格雷厄姆创立了价值投资,其内涵与奥地利学派的理念惊人地相似。

《奥派投资》这本书对经济周期、不同经济环境下的资产配置有精彩阐述。

上前瞻经济学人公众号留言吧!找到11月7日发布的本文并留下您的看法,我们将抽取3位读者送出本书!

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734