图片来源:摄图网

财联社消息,11月15日,腾讯控股公告称,第三季度营收1546亿元人民币,预估1548亿元人民币,同比增10%;净利润(Non-IFRS)449.2亿元,同比增长39%,市场预估399.8亿元。腾讯已经连续多个季度实现净利润增速优于收入增速,展现出优质增长的可持续性。

分业务板块来看,三季度增值服务收入757.48亿元人民币,同比增长4%,占总收入比例为49%。三季度金融科技及企业服务业务收入(简称“ToB业务”)520.48亿元人民币,同比增长16%,占总收入比例为34%。微信及WeChat的月活跃帐户13.36亿,同比增长2%,预估13.3亿。QQ月活跃用户数5.58亿,同比下降3%。

据腾讯财报披露,视频号对腾讯而言虽处于红利释放早期,但已带来可观的业绩增量,仅上季度视频号广告收入就突破30亿元。三季度视频号广告收入环比增长显著,得益于播放量和用户使用时长的增加,同时广告加载率百分比保持稳定。此外,视频号直播技术服务费也成为腾讯企业服务收入来源,对该业务利润率有明显改善。数据显示,三季度视频号总播放量同比增长超过50%。

——腾讯控股:企业发展历程

从发展历程来看,腾讯从社交软件发家,后续公司发展布局也主要集中于社交网络和数字娱乐领域,2021年腾讯宣布启动碳中和计划,成为中国首批启动碳中和规划的互联网企业之一。详细发展历程如下:

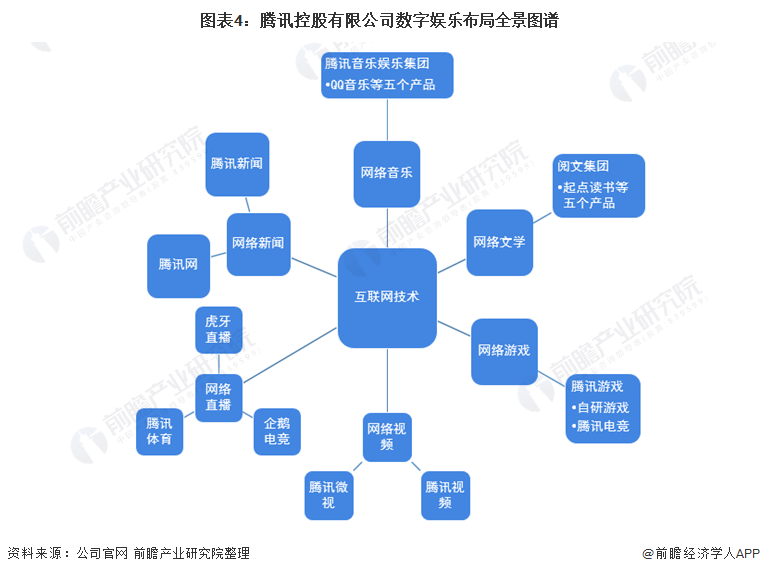

——数字娱乐:“集大成者”

前瞻认为,数字娱乐是由文化创意结合信息技术形成的产业形态,这种产业形态主要局限于为居民生活带来娱乐的领域部分,主要包括网络音乐、网络文学、网络游戏、网络视频、网络直播和网络新闻六大类,其中网络视频包括长、中、短视频。在各个数字娱乐领域,腾讯基本都有相关涉及业务,详细情况如下:

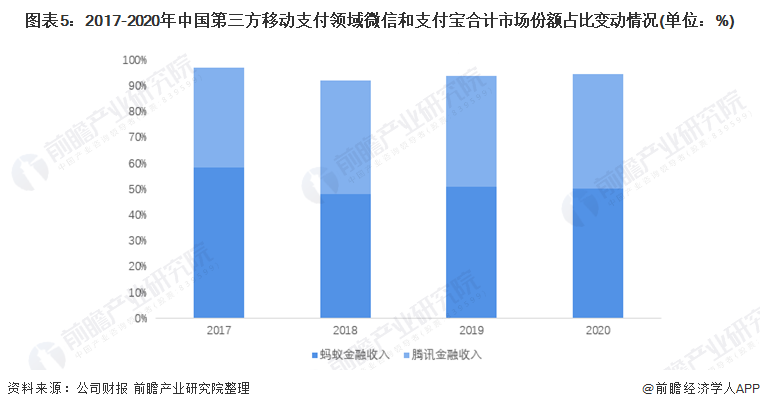

——第三方移动支付:国内两大巨头之一

我国第三方移动支付的竞争格局基本保持稳定,支付宝和微信常年占据行业龙头地位,市场份额占比合计保持在90%以上。根据易观数据,2020年在第三地方移动支付领域,微信和支付宝合计市场份额为94.4%。根据蚂蚁金服和腾讯在金融服务领域收入规模,前瞻估测2017-2020年阿里系的蚂蚁金服在中国第三方移动支付领域市场份额超过50%,略高于腾讯系。

——电子商务:存在明显短板

相较于数字娱乐和第三方移动支付,腾讯在电子商务领域布局则存在明显短板。早在2005年,腾讯上线电商平台拍拍网,之后通过QQ平台推出一系列电商平台发展集团电商,但效果总不尽如人意。微信推出后,立足于微信支付,腾讯推出了微信小程序等基于微信平台的电商产品,“无心插柳”式的形成了微信圈内的电商环境,变相实现了腾讯一直以来想入局电商的愿望。

腾讯高管表示,目前视频号的广告加载率不到3%,国内同行的广告加载率普遍超过10%。未来视频号的变现空间广阔,未来将通过AI进一步改善点击率,通过AI可能通过更多离散数据点锁定目标,进一步提高转化率。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国互联网行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对互联网行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来互联网行业发展轨迹及实践经验,对互联网行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734