图片来源:摄图网

近日,“2024大变局·新动能 中国钢铁市场展望暨‘我的钢铁’年会”在上海盛大召开。上海钢联电子商务股份有限公司钢材首席分析师汪建华发表了题为《承上启下:中国钢铁市场回顾与展望》的主题演讲。回顾2023年中国钢铁市场运行情况,钢材首席分析师汪建华归纳为“至阴则阳”,且有以下三个要点:一、2023年国内钢铁价格呈现一波三折的运行态势;二、2023年钢铁市场供需表现有喜出望外之成分;三、2023年钢铁行业经营表现为顾此失彼的特点。

展望2024年中国钢铁市场运行情况,钢材首席分析师汪建华总体概括为“承上启下”。他从历史的坐标中预判2024年行情或将与2014年些许相似,但不完全相同,相同的是经济一致性回落,不同的是,海外商品价格回落,中国可能有小幅反弹。

从一般经济周期看,预计2024年全球经济增长或将出现一致性回落。展望2024年,地缘政治的博弈,多边协调机制的缺失,意识形态的“双标”,或将阶段性地抑制全球经济增长,在全球主要经济体经济一致性回落的背景下,局部区域的经济压力大概率会阶段性有增无减。

从库兹涅兹周期看,有压力但会减轻。

从朱格拉周期看,下游景气向上,但钢铁行业压力重重,2024年或全面过剩。

从朱格拉中后期看,2024年进入结构性补库周期,或迎中美库存周期共振。

从政治周期看,中性偏好。

从供需方面来看,预计2024年国内钢铁行业供需双增:供给方面,预计2024年粗钢产量稳中略增100-500万吨(同比统计局数据10.28亿吨),主要由于有利润或边际贡献的企业全力组织生产;

需求方面,预计2024年粗钢需求同比小幅增加约1900万吨(基于统计局数据)。此外预计2024年钢材直接出口同比减少1000-1500万吨,主要受海外反倾销、碳关税、查处买单贸易、海外供给增加等影响概率加大的抑制。但是从结构来看,2024年继续看好新能源、钢结构、造船等行业用钢需求增长。

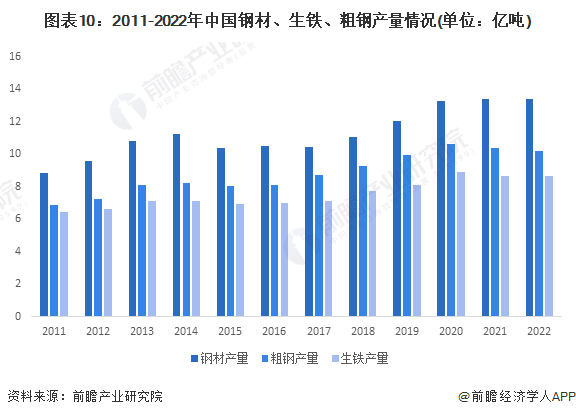

——中国钢铁供给端持续增长

从产量看,长期以来我国钢材产量均高于粗钢以及生铁产量。2011-2014年,我国钢材、粗钢、生铁产量均呈现逐年增长态势;2014年我国钢材产量增长至11.25亿吨,创下历史记录;2015-2017年受国家供给侧改革、去产能以及房地产投资增速下滑影响,我国钢材、粗钢以及生铁产量均较2014年有所下滑;但随后2018年随着世界经济稳步发展,我国钢铁产量开始回升。2022年我国钢材产量再创新高,达到13.40亿吨,同比增长0.22%。粗钢产量、生铁产量有所下滑,2022年其产量分别为10.18亿吨、8.64亿吨,同比分别减少1.64%、0.46%。

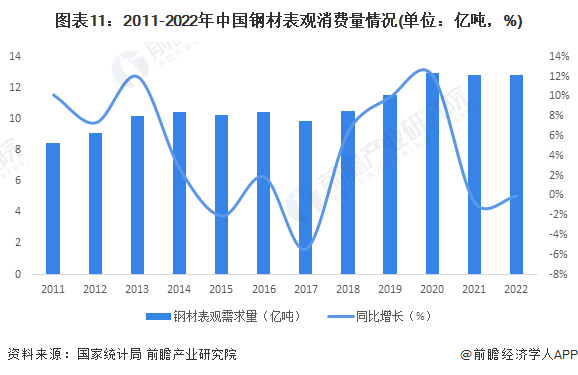

——中国钢材需求量持续增长

2011-2013年,我国钢材表观消费量由8.48吨增长至10.19吨,此后直至2019年,我国钢材表观消费量保持在10亿吨左右,波动幅度较小,钢材需求量较为稳定。2020年,我国钢材表观消费量打破原有小幅波动态势,增长至12.93亿吨,同比增长12.14%。2021年至2022年,我国钢材表观消费量再度消费下滑,2022年我国钢材表观消费量为12.83亿吨,同比减少0.08%。

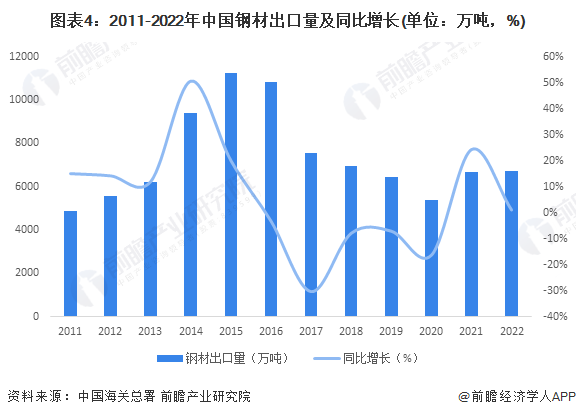

——中国钢铁出口情况分析

进口方面,2011-2019年,我国钢材进口量在波动中下降,但下降幅度较小。2020年,我国钢材进口量恢复增长态势,为2023万吨,同比增长64.47%。这主要是由于技术等各方面原因,进口产品主要以特种钢材、高级合金钢等钢材为主,国内对此类产品依然存在一定的进口依赖度;另外,国内疫情好转,需求快速复苏,使得进口大幅上涨,并创下近十年来新高。2021年至2022年,我国钢材进口量大幅减少,主要原因为受通胀高企、能源危机等多重因素交汇影响,中国钢材进口成本大幅提升,不利于钢材进口。2022年,我国钢材进口量为1057万吨,同比减少25.93%,为1993年以来最低水平。

出口方面,2011-2015年我国钢材出口量持续上升,但自2016年,我国钢材出口量呈逐年下降趋势。2020年,我国钢材出口量已降至5368万吨,同比下降16.50%。我国是钢铁产量大国,因此每年出口的钢材数量较多,2016-2019年我国钢材出口量下降的原因主要为国际贸易摩擦升温,钢铁相关贸易诉讼案件数量上升,欧美地区对中国钢铁出口加征关税,导致国内出口大幅下降。同时,2020年国内整体用钢需求高于预期,综合对比,内贸相比于外贸则更具吸引力。此外,部分国内钢铁厂搬迁至东南亚市场也对我国钢材出口量产生一定影响。因此,2020年我国钢材出口量持续下跌。2021年至2022年,我国钢材出口量有所回升,主要原因为2022年俄乌战争爆发,俄罗斯和乌克兰是全球重要的铁矿和钢材生产大国,俄乌铁矿产量合计占全球产量的比重在8.1%,而生铁和粗钢的占比则分别为5.4%和4.9%,导致全球其他国家对钢铁的进口需求向我国偏移。2022年我国钢材出口量为6723万吨,同比增长0.90%。

中国钢铁工业协会党委副书记、副会长兼秘书长姜维日前表示,现在中国钢铁迫切需要提高的是适应市场的能力,即根据市场变化,自我调节生产弹性释放的能力。同时他还强调,低碳技术的进步决定未来世界钢铁的竞争态势。

中国工程院院士王国栋表示,我们要发挥钢铁行业数据资源和应用场景优势,钢铁工业实体经济与数字经济、数字技术相融合,大力建设钢铁企业创新基础设施,建成钢铁全流程、一体化AI生成式大模型工程样板,以数字化赋能绿色化、高质化、强链化,走新型工业化的道路。未来5-10年内,产学研深度融合、协同创新,钢铁企业基本完成高质量、高效率、低成本、零风险数字化转型,赋能推动钢铁行业绿色化转型、高质化发展、强链化运行,极大提高我国钢铁行业的国际竞争力,使我国钢铁行业成为中国式现代化企业的典范、国际领先的产业集群。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国钢铁行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对钢铁行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来钢铁行业发展轨迹及实践经验,对钢铁行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734