图源:摄图网

瞻观前沿

世界上最强大的激光器于近日被激活。

物理学家组织网3月31日报道,该系统能使激光脉冲在1飞秒(1000万亿分之一秒)内达到10拍瓦(1拍瓦=1000万亿瓦=1015瓦)的峰值,有望促进从医学到基础物理以及太空等多个领域取得革命性进展。

该激光器所属高科技中心位于罗马尼亚,主要由欧盟资助,耗资3.2亿欧元,利用了法国科学家热拉尔·穆鲁等人的发明。

科学家一直致力于制造更强大的激光器。20世纪80年代中期,穆鲁团队发明了啁啾脉冲放大技术(CPA),能在保证激光强度的同时提升其功率。其工作原理是在时间上拉伸超短激光脉冲,将其放大,然后再次将其挤压在一起,以此创造出迄今最短、最强烈的激光脉冲。

穆鲁由于研发出制造高强度、超短光脉冲的方法而获得2018年诺贝尔物理学奖。该项技术有望广泛应用于核物理与粒子物理学、医学等领域。在医学领域,该技术已经促进了白内障和眼屈光手术的发展。

穆鲁指出,他们会从一个能量极小的发光“小种子”开始,这颗“小种子”会被放大数百万倍。他们将利用这些超高压脉冲产生更紧凑、更便宜的粒子加速器,以摧毁癌症细胞。其他可能的应用还包括通过减少核废料的放射性持续时间来处理核废料,清理积聚在太空中的碎片等。

技术价值观察

该技术已经在医学领域上促进了白内障和眼屈光手术的发展,有接下来望促进从医学到基础物理以及太空等多个领域取得革命性进展。

该技术位于产业链终端应用环节。当前,中国激光技术历经多年的发展后已广泛应用于各行各业,形成了完整的产业链。激光产业链上游主要包括光源材料、光学元器件及其他组成激光器的材料;中游主要为各种激光器、机械系统、数控系统,其他例如电源、散热器、传感器、分析仪、防护镜等;下游则是成套的激光设备,如激光切割机、激光焊接设备、激光打标机等。激光产业链的终端应用领域涉及交通、医疗、电池、家电、商业用途等。

宏观市场观察

全球激光产业市场规模持续上涨

激光是20世纪60年代的新光源,具有方向性好、亮度高、单色性好和高能量密度等特点。以激光器为基础的激光工业在全球发展势头迅猛,现在已经广泛的应用于工业生产、通讯、信息处理、医疗卫生、军事、文化教育以及科研等方面,形成了光纤通信,激光光谱、激光测距、激光雷达、激光切割、激光武器、激光美容和激光扫描等行业。

从激光器市场来看,2014-2022年,全球激光器市场规模持续上涨,2022年,全球激光器市场规模达201亿美元,同比上涨8.8%。

美日德激光技术领先

从激光技术水平来看,美国、日本、德国等国家激光产业的发展代表了世界激光产业最高发展水平,它们在制造业,如汽车、电子、航空、航天、生物医学等领域已基本完成了传统工艺的更新换代,步入“光加工”时代。

美国是最早将高功率激光器引入汽车工业的国家,在激光医疗及激光检测方面也居世界首位。德国在激光材料加工设备方面走在世界前列,通用、福特、奔驰、大众、丰田等汽车制造商均在汽车的车身装配中大量使用焊接工艺,为企业带来了巨大的经济效益。日本则在光电子技术和半导体工业上领先于全球。

中国激光技术发展速度快

中国激光技术起步较早,1960年世界上第一台激光器在美国诞生以后,我国也于1961年研制出第一台红宝石激光器,此后我国激光产业进入技术快速研发阶段,在此阶段我国激光产业主要依靠科研机构和企业自主创新,通过引进和消化吸收国外先进技术,逐步提高技术水平和产能。

进入20世纪70年代,我国激光产业进入了停滞期,技术研发和产能提升均停滞不前,与此同时国际激光产业保持快速发展,美日德等国家激光技术水平与中国逐渐拉开差距。

20世纪80年代以来,我国激光产业恢复发展并进入快速发展阶段,激光产业恢复工业生产,激光技术水平持续提升,激光器国产替代持续推进,激光应用领域也持续拓展。

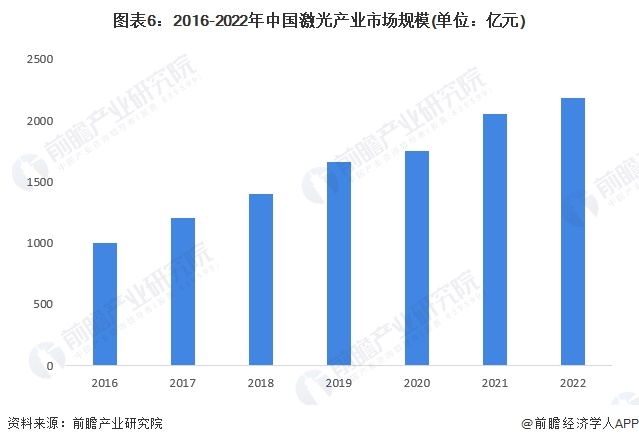

激光产业整体规模超2100亿

中国激光市场结构主要分为激光加工设备、光通信器件与设备、激光测量设备、激光器、激光医疗设备、激光元器件等。中国激光加工设备市场占据激光产业最大市场份额,发展速度最快,未来市场发展空间也最大。根据2022年中国激光元器件、激光器、激光加工设备市场规模,2022年中国激光产业整体市场规模已达2186亿元,同比增加6.4%。

我国是制造业大国,然而与世界制造业大国相比,我国激光在对制造业尤其是装备制造业中的应用比例偏低,仅为30%。而美、日、德激光在装备制造业中的应用比重均超过了40%,其中德国高达46.4%,高出我国16.4个百分点。这也是造成我国工业结构升级缓慢的一个原因。与此同时,激光在制造业的应用比例差距也可以看到我国激光产业的巨大市场潜力。在未来国家一系列产业结构调整及工业结构改造过程当中,激光产业拥有广阔的市场前景。

中国激光产业正处于成长期,前瞻产业研究院预计2024-2029年,我国激光产业市场规模将以20%左右的增速增长,到2029年产业规模或超7500亿元。

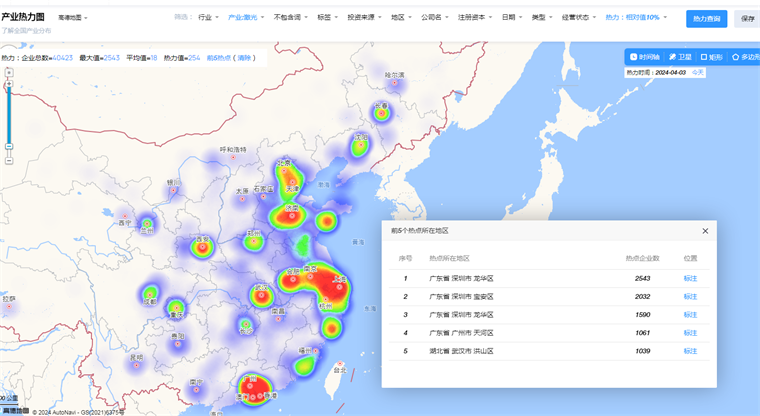

中国激光技术赛道热力图

根据前瞻产业热力图显示,目前激光关键技术强相关的城市集群主要集中在长三角地区,北京地区以及广东地区,尤其是深圳市成为重点发展区域。这些城市群已投入大量政策、资金、环境和人才资源用于激光技术研发,成为潜在的激光技术发展中心。根据热力图的分布,深圳市有极大的可能性成为激光技术的先导区域。重点关注广东省深圳市、广州市天河区以及武汉市洪山区等地的相关企业,以及这些地方对激光产业发展的投资环境和潜力市场。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国激光产业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对激光行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来激光行业发展轨迹及实践经验,对激光行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734