瞻观前沿

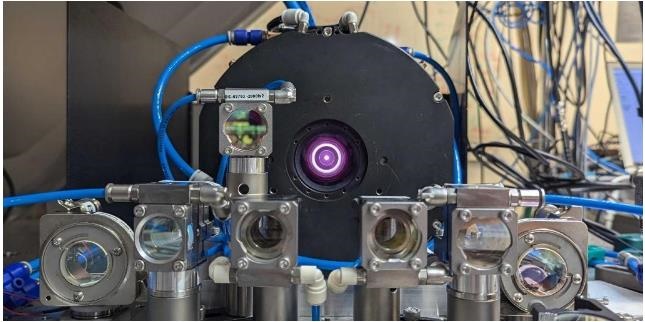

近日,据最新一期《光学》杂志发表的一项研究,瑞士苏黎世联邦理工学院科学家研制出一款新型激光振荡器,其产生的激光在平均功率和强度方面,均创造了此类激光脉冲新纪录。其平均功率高达550瓦,超出此前纪录50%以上。

此次激光脉冲的持续时间不足1皮秒,且能以每秒500万个脉冲的超高速度,有序从激光器中射出。这些超强且“寿命”超短的激光脉冲可用于材料加工、眼科手术、精密测量等诸多领域,也有望催生更精确的原子钟。

中国科学院物理研究所研究员、博士生导师魏志义表示,为制造出这些超短强激光脉冲,团队使用了“碟片”激光振荡器。该振荡器的核心部件是一个厚度仅100微米的薄碟片,其由掺杂镱原子的晶体构成。

最新研究基于两项技术创新:首先是利用反射镜的独特排列方式放大激光腔内的振荡光。为此,研究团队巧妙设计出一种特殊的反射镜阵列,使光在激光腔内循环往返多次放大。随后,为将这些放大光转化为高强度的超短脉冲,团队使用了“半导体饱和吸收镜(SESAM)”。与普通反射镜不同,SESAM的反射率会随着光的强度而变化。当光的强度超过某个阈值时,SESAM能够高效地反射这些光,使激光从连续模式切换到脉冲模式。

图片来源:苏黎世联邦理工学院

技术价值观察

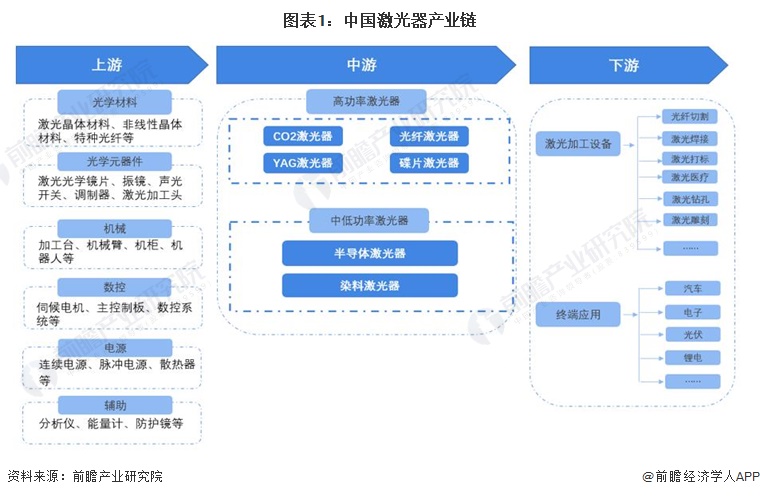

激光器产业链从上游的原材料供应,到中游的激光器制造,再到下游的激光加工和应用,形成了一个完整的产业链闭环,为多个行业和领域提供了重要的技术支持和产品服务。上游主要涉及激光器原材料的生产和供应,包括光学材料、光学器件、机械装置、数控软件、电源器件及辅助器件等。中游主要由各种激光器及其配套装置与设备构成,主要包括高功率及低功率激光器的制造,是产业链的核心部分。下游涉及激光加工和应用,包括激光切割、焊接、打标、雕刻、钻孔、照明、通信等,终端应用覆盖汽车、锂电、钢铁、石油、航空、医疗、光伏、军事、电子、通信等广泛领域。

科学家研制出一款新型激光振荡器,采用了“碟片”激光振荡器,创造了此类激光脉冲新纪录。因此,从激光器产业链上看,该技术处于产业链的中游环节。

宏观市场观察

——我国激光器行业技术发展历史悠久

激光技术作为重要加工手段,已广泛应用于多领域。我国激光产业虽具规模,但与发达国家在光源和高端应用上仍有差距。近年来,我国激光器行业迅猛发展,自主研发产品参与国际竞争,挑战国外企业垄断。我国激光加工凭借精密、柔性、低热效应特点,成为微加工领域的关键技术,其在新能源、信息技术等领域应用广泛,涵盖切割、焊接等工艺。随着应用场景增多,激光技术正不断创新,向更短波长、更高功率等方向发展,以满足精细加工与各类应用的深度融合需求。

——激光器行业市场规模

整体来看,中国激光器市场规模不断增加,由934.66亿元,增加至1210亿元,年均复合增速是13.78%,同比增长显著。基于近三年规模数据,未来激光产业规模总体呈增长趋势,发展势态强劲。

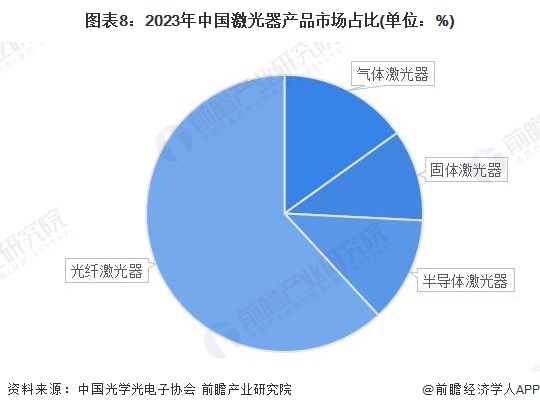

——激光器市场产品结构

激光器市场根据增益介质的不同,可以分为光纤激光器、半导体激光器、固体激光器和气体激光器等多个细分产品。目前中国激光器市场主要以光纤激光器为主导,由于光纤激光器性能优异,适用性较强,近十年市场份额快速提升,占比达65.47%。半导体激光器、固体激光器、气体激光器占比相差较小,分别为13.05%、11.31%和4.89%。2023年较2022年数据相比,光纤激光器市场规模稳步增长,同比增长22.1%,其余三者份额均下降超20%,未来光纤激光器将逐步成为激光器市场主导类型。

——激光器应用领域

激光器在多个领域都有广泛的应用,包括通信、医疗、工业加工、科研等。在通信领域,激光器是光纤通信系统的核心部件,随着5G通信的快速发展,对高速、高频率传输的需求日益增加,推动了激光器市场的发展。在医疗领域,激光器被用于眼科手术、皮肤美容、激光治疗等多个方面,其精确性和无创性受到广泛欢迎。在工业加工领域,激光器以其高效、精确的特点,在金属切割、塑料加工、打标等方面得到广泛应用。此外,在科研领域,激光器也是重要的实验工具。

就整体分布来看,工业及信息领域为激光器下游主要应用领域。2021年工业领域激光器市场占比最大,达62%;其次为信息领域激光器市场,占比达22%;商业领域占比7%,医学领域占比4%,科研领域占比5%。根据近年来各省市在“十四五”期间实施的政策分析,激光器的应用领域将不断细分,如用于航空航天、5G通信等方面,但整体分布预测还是以工业领域为主。

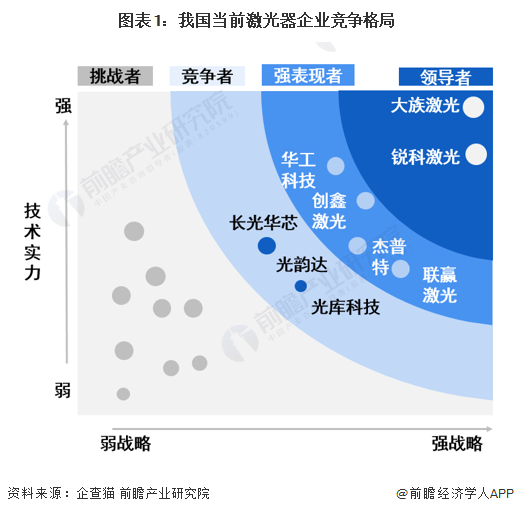

——激光器竞争企业数量多

大族激光及锐科激光以其高度市场份额占据市场领导者地位,表现出良好的市场优势,市场中还有大量上市企业参与竞争。

——激光器龙头企业技术布局广

锐科激光、杰普特和大族激光在激光器制造技术方面均展现出了强大的实力,主要研制方向朝高功率、高性能方向发展,同时拓展产品线,扩充研发团队。

——我国激光器技术发展朝精密化、环保化和智能化方向发展

我国激光器技术发展趋势将表现为大功率激光器技术的持续突破、高精度激光加工技术的深入发展、环保与节能成为重要考量以及智能化和自动化水平的不断提升,这些趋势将推动我国激光器产业的持续发展和创新。

中国激光器技术赛道热力图

根据前瞻产业热力图显示,与激光器关键技术强关联的城市集群主要集中在华南和华中地区,并且以广东、湖北省为重点发展区域,未来布局激光器技术及其他相关技术的发展路径,极大可能性在于华南、华中地区优先导入,其中可重点关注广东省深圳市龙华区、宝安区及湖北省武汉市江夏区所处激光器相关企业,以及该地方对于激光器产业发展投资环境、供给市场的潜力空间。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国激光器行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对激光器行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来激光器行业发展轨迹及实践经验,对激光器行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734