2024年政府工作报告提出,适度超前建设数字基础设施,加快形成全国一体化算力体系,培育算力产业生态。这是历年政府工作报告中第一次提及“一体化算力体系”,备受各方关注。

与此同时,当英伟达创始人黄仁勋高喊出“生成式AI的引爆点正在到来”时,一场围绕全球算力产业链的竞逐正激烈展开。

身处产业链中的企业们也在感受着这场算力革命带来的机会。根据中国企业数据库企查猫,截至2024年2月18日,中国AI算力行业累计企业共有213家,新增注册企业数量呈逐年增长趋势,2021年迎来注册爆发期,新增注册企业54家,2023年注册企业数量为69家,数量最多。2024年截至2月18日,中国AI算力行业新增注册企业8家。

“大家都在争先恐后的布局。”业内人士表示,无论是智算还是具体到大模型算力上,国内(企业)的投入和部署的规模速度都在加快。

AI算力指的是用于人工智能(AI)任务的计算能力。由于AI任务通常涉及复杂的数据处理、模型训练和推断等操作,需要大量的计算资源来实现。AI算力可以通过高性能计算设备,如图形处理单元(GPU)或特定的AI芯片提供。

我国AI算力行业正迎来前所未有的关注。2023年12月,根据国家发展改革委、国家数据局等部门最新发布《关于深入实施“东数西算”工程 加快构建全国一体化算力网的实施意见》,提出到2025年底,国家枢纽节点地区各类新增算力占全国新增算力的60%以上,国家枢纽节点算力资源使用率显著超过全国平均水平,1ms时延城市算力网、5ms时延区域算力网、20ms时延跨国家枢纽节点算力网在示范区域内初步实现,算力电力双向协同机制初步形成,国家枢纽节点新建数据中心绿电占比超过80%等目标。

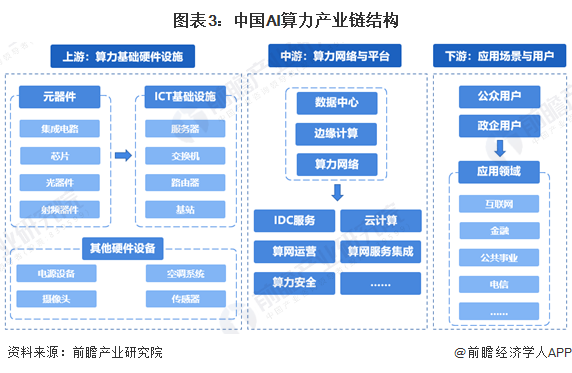

前瞻产业研究院通过对AI算力产业链进行剖析发现:上游为算力基础硬件设施,主要包括元器件、ICT基础设施、其他硬件设备等。中游为算力网络与平台,上游硬件设备及基础设施共同组成数据中心、算力网络等,提供IDC服务、云计算服务、以及各类算力网络服务等。产业链下游则为应用场景与用户。

进入2024年下半年,各地政府对AI算力产业的招商引资重视程度更是不断上升。各地政府纷纷推出政策措施,为AI算力产业提供更多的发展机遇和资源支持。以山东省为例,在今年山东省两会期间,省长周乃翔代表省政府向大会作政府工作报告时重点提到“山东算网”,标志着该项工作取得阶段性胜利。

据了解,AI算力行业的建立成本近年来有所提升,企业的发展需要越来越复杂的算力技术和优秀的团队进行强有力的支撑,相关投入包括LLM培训成本、数据限制、模型规模、训练数据量以及硬件发展、员工薪酬等。整体来看,中国AI算力行业注册资本处于较高水平。根据中国企业数据库企查猫,目前中国AI算力企业的约有50%注册资本在1000万以上,其中注册资本为1000-5000万的企业数量最多,占比达32%;其次为超过5000万的企业,占比18%。

那么,在国内AI算力产业主要企业发展现状如何呢?

从整体的算力行业来看,我国无论是在通用算力还是智能算力上均与国外存在一定差距。英特尔、AMD、英伟达是算力的主要厂商,在全球具有极高的话语权,同时对中国市场进行供应。

目前,中国AI算力产业中具有竞争力的是阿里、百度、腾讯和华为,在产品和解决方案具备竞争力的是中科曙光、电科数字、网宿科技等。

在“十四五”期间,各公司都对新的业务和计划进行了部署,许多企业响应政策号召,积极进行软硬件和基础设施+系统集成的布局。其中,中科曙光作为算力基础设施的一环,致力于打造性能与安全兼顾的完整计算产品线,建设满足数字经济发展的高性能算力设施及应用平台,筑牢数字中国底座。同时,以生态建设为基础、以计算服务为手段,为千行百业数字化转型赋能。

AI算力产业代表企业案例分析——中科曙光

中科曙光企业简介

中科曙光作为人工智能算力服务领域的先行者,上市时间较早,具备较长时间的行业经验和信息技术实力,为后续开拓AI算力业务奠定了基础。该公司主要产品为高端计算机、存储产品、网络安全产品、云计算服务、数据基础设施建设、算力服务平台等。

当前,中科曙光形成了“5A级智算中心”“一体化大数据中心”“先进计算中心”等形态,积极参与“东数西算”工程,先后承担“东数西算”成渝枢纽(重庆)先进数据中心、合肥综合性科技基础设施和公共服务平台——“巢湖明月”等枢纽型算力中心建设。

此外,中科曙光还构建了“全国一体化算力服务平台”。该平台通过链接各地算力中心资源上云,并统一算力标准与接口,将算力应用封装打包,实现算力跨区域、跨架构、跨运营主体的灵活调度。如今,该平台已接入全国多地计算中心算力,可满足AI训练、科学计算、大数据处理等众多场景。

中科曙光业务竞争力分析

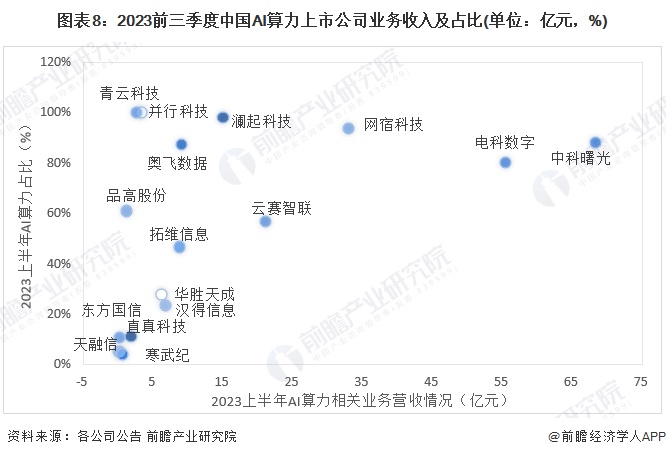

2023Q1-3中,中科曙光Al 算力业务营收为68.28亿元,业务占比高达88.01%。

从AI算力业务营收来看,中科曙光、电科数字、网宿科技、澜起科技、青云科技等企业积极布局AI算力。从整体营收来看,电科数字、网宿科技、云赛智联等企业AI算力相关业务收入较高。

AI算力行业前景预测

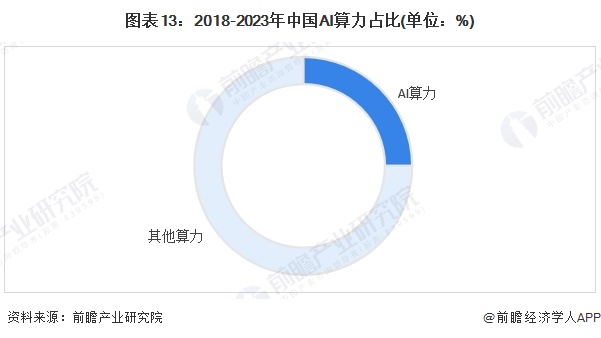

AI算力占比超过25%

数智时代,算力是最具活力和创新力的新质生产力。中国信通院《中国综合算力指数(2023年)》显示,近5年我国人工智能算力在整个算力结构中的占比已经超过25%,同比增加60%。未来算力仍会保持高速发展,尤其是智能算力将成为未来算力增长的主要动力。

AI算力将加速增长

根据《全国一体化大数据中心协同创新体系算力枢纽实施方案》要求,京津冀、长三角、粤港澳大湾区、 成渝等节点,用户规模较大、应用需求强烈,要重点统筹好城市内部和周边区域的数据中心布局,优化数据中心供给结构,扩展算力增长空间,满足重大区域发展战略实施需要,城市内部加快对现有数据中心的改造升级, 优先满足对实时性要求高的业务需求。未来在政策的支持下,AI算力相关企业将加快自主研发进场,提升为下游行业的赋能水平。IDC预计到2026年智能算力规模将进入每秒十万亿亿次浮点计算(ZFLOPS)级别,达到1271.4EFLOPS。

AI算力行业专家观点/券商研报

中国移动研究院副院长段晓东认为,我国适度超前布局数字基础设施,以网强算发展算力网络,构建全国一体化算力体系,对推动数字中国跨越式发展,实现我国从算力大国迈向算力强国具有重要战略意义。

中国工程院院士倪光南指出,算力是数字经济时代的新质生产力,是深入推进数字经济创新发展的基础支撑。当前,我们要推进数字经济的发展,要深化大数据、人工智能等研发应用,开展“人工智能+”行动等等,都需要有强大的算力支撑。

天风证券研报指出,海外AI进展不断,国内同时持续追赶,未来AI应用的普及与蓬勃发展将带动算力投入的持续性,AI算力基础设施持续受益。持续重视AI核心公司的投资机会:海外线AI核心方向如光模块和光器件、液冷等领域值得重视;此外国产算力线如国产服务器,交换机,AIDC、液冷等方向核心标的建议积极关注。

展望3Q24,华泰证券认为全球AI算力侧投资加码有望驱动光通信、云网设备、IDC等板块相关厂商业绩延续向好;物联网模组下游需求有望持续复苏;电信运营商板块业绩预计仍将保持稳健增长态势。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国AI算力(人工智能算力) 产业发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对AI算力产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来AI算力产业发展轨迹及实践经验,对AI算力产业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734