瞻观前沿

日前,据“复旦大学微电子学院”官微发文,该校周鹏-刘春森团队从界面工程出发,在国际上首次实现了最大规模1Kb纳秒超快闪存阵列集成验证,并证明了其超快特性可延伸至亚10纳米。北京时间8月12日,相关研究成果以《二维超快闪存的规模集成工艺》为题发表于国际期刊《自然·电子学》。

当前,人工智能的飞速发展迫切需要高速非易失存储技术。当前主流非易失闪存的编程速度普遍在百微秒级,无法支撑应用需求。周鹏-刘春森团队在前期发现二维半导体结构能够将其速度提升一千倍以上,实现颠覆性的纳秒级超快存储闪存技术。但是,实现规模集成、走向实际应用仍具有挑战。

为此,研究人员开发了超界面工程技术,在规模化二维闪存中实现了具备原子级平整度的异质界面,结合高精度的表征技术,显示集成工艺优于国际水平。研究人员通过严格的直流存储窗口、交流脉冲存储性能测试,证实了二维新机制闪存在1Kb存储规模中,在纳秒级非易失编程速度下的良率可高达98%,这一良率高于国际半导体技术路线图对闪存制造89.5%的良率要求。

同时,研究团队研发了不依赖先进光刻设备的自对准工艺,结合原始创新的超快存储叠层电场设计理论,成功实现了沟道长度为8纳米的超快闪存器件。该器件是目前国际最短沟道闪存器件,突破了硅基闪存物理尺寸极限,约15纳米。在原子级薄层沟道支持下,这一超小尺寸器件具备20纳秒超快编程、10年非易失、10万次循环寿命和多态存储性能。

图片来源:摄图网

技术价值观察

存储芯片,是以半导体电路作为存储媒介的存储器,用于保存二进制数据的记忆设备。存储芯片是半导体产业的重要分支,约占全球半导体市场的四分之一至三分之一。存储芯片行业上游主要为硅片、光刻胶、CMP抛光液等原材料以及光刻机、PVD、CVD、刻蚀设备、清洗设备和检测与测试设备等设备;中游为存储芯片制造及封装,常见的存储芯片包括DRAM、NAND闪存芯片和NOR闪存芯片等;下游为消费电子、信息通信、高新科技技术和汽车电子等应用领域。

我国科研团队实现颠覆性的纳秒级超快存储闪存技术,在纳秒级非易失编程速度下的良率可高达98%,成功实现了沟道长度为8纳米的超快闪存器件。因此,从存储芯片产业链上看,该技术属于产业链的中游环节。

宏观市场观察

——存储芯片细分产品

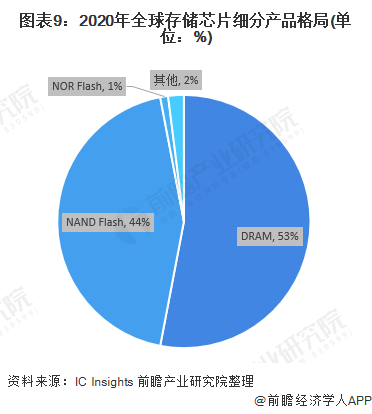

从存储芯片细分产品来看,目前DRAM和NAND Flash占据了存储芯片95%以上的市场份额。根据IC Insights发布的数据显示,DRAM销售额在2020年约占整个存储市场的53%,闪存的比重约达到45%,其中NAND闪存为44%,NOR闪存为1%,其他存储芯片(EEPROM、EPROM、ROM、SRAM等)将会缓慢成长,但大幅抢下市占的可能性并不高。

——非易失性:NAND FLASH发展概述

从SLC到QLC,每个存储单元能存储的数据从1位增加至4位,状态从2种增加至16种,存储空间迅速增加。过去NAND Flash为2D平面结构,相比之下3D NAND使用多层垂直堆叠技术,拥有更大的容量、更低的功耗、更好的耐用性以及更低的成本。目前3D技术正在稳步推进中,未来的发展方向就是层数的继续堆叠。

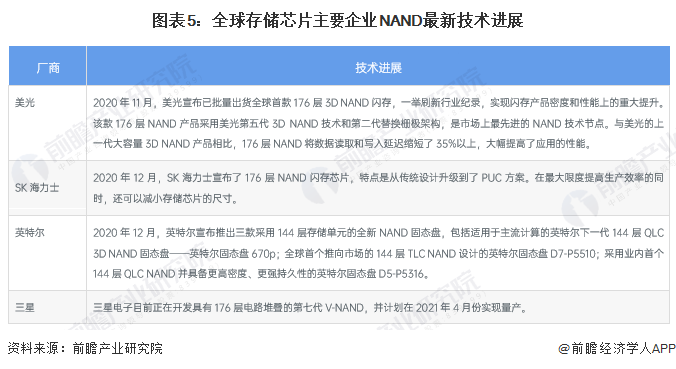

3D NAND闪存技术的进步,让三星Samsung、海力士SK Hynx、西部数据WD、美光Micron、铠侠Kioxia、英特尔Intel等重视存储芯片的半导体厂商从中尝到了甜头,从全球半导体厂商发展的趋势来看,在存储芯片领域发力获得创新能力具备强大产能的半导体厂商,也纷纷获得了较好的营收增长。由此也带来了存储芯片制造领域的军备竞赛,业内俗称盖楼大赛。

根据全球NAND闪存厂商的技术线路图,三星、海力士、美光都计划在2020年推出128层的(TLC/QLC),而在2020年后,QLC将逐步发展并成为主流。在2018年后,中国的长江储存技术出现在世界视野中,中国NAND Flash厂商长江存储(YMTC)已在2020年第一季将128层3D NAND样品送交存储控制器厂商,目前产能和产量都处于提升阶段。

——NAND FLASH市场规模

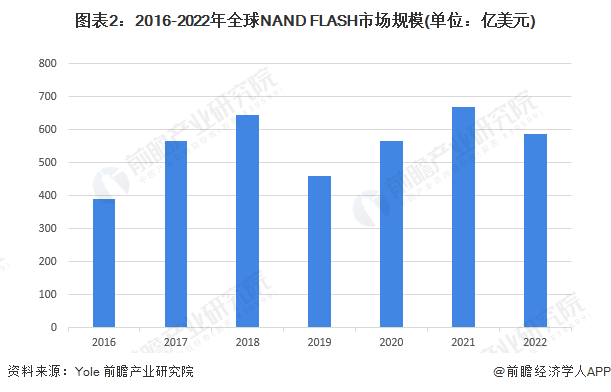

2021年全球NAND闪存芯片销售额达669亿美元,同比增长18.20%。伴随着消费电子需求冷却,2022年销售额达到587亿美元,同比下降12.26%。

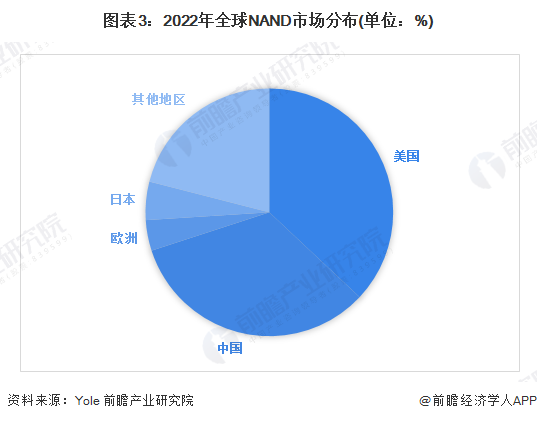

当前全球NAND市场规模主要集中于美国、中国、欧洲和日本地区,四大地区合计市场份额达79%,其中得益于智能手机的需求,中国地区对NAND闪存的市场销售额占比全球最大,根据Yole的数据,2022年中国地区NAND闪存市场销售额占全球33%。

——NAND FLASH市场竞争格局

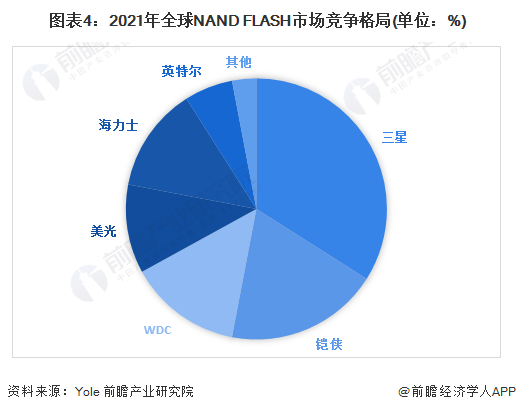

NAND Flash市场竞争较DRAM 更加激烈。供给端存在三星、铠侠、美光、西部电子、海力士等多家厂商占据较大份额,2021年三星占据34%、铠侠电子市场份额为19%、WDC占据14%,具体如下:

——NAND FLASH市场趋势及发展前景

3D化是当前NAND闪存引领发展的主要趋势,各NAND闪存大厂都在3D堆叠上加大研发力度,尽可能提升闪存的存储密度。

闪存已经成为智能手机的一个重要组成部分。NAND闪存的需求呈指数级增长,主要受智能手机平均容量增长的推动。智能手机的NAND闪存可以显著提高浏览网页、邮件加载、游戏甚至Facebook等社交网站的性能。随着智能手机的普及,各家公司都在添加额外的功能和应用程序,以将自己的产品与其他制造商区分开来。例如,制造商正在将手势控制、指纹扫描仪和GPS等功能集成到设备中,这提振了对NAND闪存的需求,预计2028年NAND FLASH市场规模将约为1040亿美元。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》。

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对存储芯片行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来存储芯片行业发展轨迹及实践经验,对存储芯片行业未来...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734