近日,韩国国家数据处发布的人口和住房调查数据显示,由于过去数十年出生人口的持续下滑,2024年韩国20-29岁人口为630.2万,比上一年减少19.3万。

同一时间,韩国70年龄段人群,达到654.3万之多。

换言之,在当下的韩国,传统意义上完全不参与社会劳动、需要由社会供养的群体,正式超过了最有朝气活力,能提供最大生产力的人群!

生育率下滑和老龄化,已经成为压得韩国人喘不过气的沉重话题。

1、创纪录的崩盘速度

或许有人会说,生育率下滑和老龄化是发达工业国家的普遍现象,发生在韩国有什么稀奇的?

生育率下滑和老龄化确实常见,但在如此诸多案例之中,韩国的数据也足以让人震撼。

先看一个数据——总和生育率,也就是一代人里平均每对夫妇生育的子女数,是衡量人口生育水平的常见指标。

通常情况下,国际上以总和生育率2.1作为 “世代更替水平”的标准线,也就是平均每对夫妇生育2.1个孩子,才能维持一个地区或国家人口总量稳定。

总和生育率低于世代更替水平,确实是发达国家的普遍现象,比如2024年美国总和生育率跌破1.6,降至1.599,法国为1.59,意大利为1.18,加拿大2023年为1.26等等。

而在韩国,这个数字就相当吓人了。

早在上世纪80年代,韩国总和生育率就已经掉到世代更替水平以下,但近年的下滑更为严重——2018年,每名女性就只生育不到1名子女,疫情时降至0.8人,2023年更是跌到创纪录的0.72。

这个数字意味着什么?

意味着这一代200人,到下一代只会剩下72人,比欧洲14世纪黑死病造成的人口锐减还要厉害。

而再更替一轮,原来的200人就只剩下26个人了。

另一边是老龄化加重。

可能有人不知道,韩国社会的老龄化处于怎样一种恐怖的态势当中。

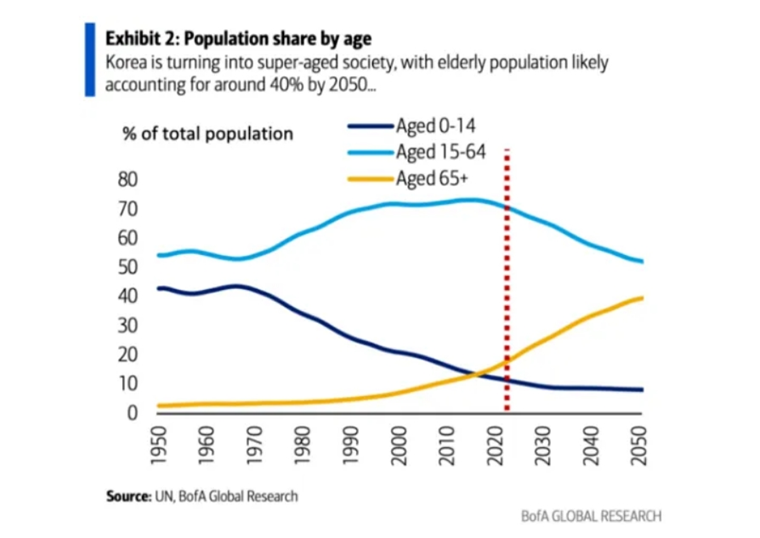

社会老龄化通常分为3个阶段,以65岁及以上人口占总人口的比例算,达到7%的是老龄化社会,达到14%的是老龄社会,达到20%就是超老龄社会。

在数据上分别对应65岁及以上人口占总人口的比例达到7%、14%和20%。韩国在2000年、2017年和2024年就分别达到了以上3个层次。

欧洲国家从老龄化到老龄社会,往往历经半个世纪,再用几十年时间进入超老龄社会。

日本的出现大幅压缩了这个时间,其在1970年进入老龄化社会,1994年达到老龄社会标准,中间只隔了24年。11年后的2005年,日本正式进入超老龄社会。

韩国的出现,再次刷新了纪录!

老龄化社会(2000年)到老龄社会(2017年),再从老龄社会到超老龄社会(2024年),韩国走完2段路分别只用了17年和7年。

正因为韩国社会老龄化的速度超出想象,每个变化节点都特别引人关注。像“70年龄段人口超过20年龄段”这种老龄化国家的正常演进过程,放在韩国就像魔咒一样紧张。

低生育率加上老龄化严重,自然带来了人口减少。

据行政安全部发行的《2025行政安全统计年报》,韩国居民登记人口已经经历了5年的持续消化,从2020年的5183万人,减少到2024年的5122万人。

如果现状持续下去,到2100年,韩国人口可能就只剩下1800-2000万了。

2006年时,牛津大学人口学家大卫·科尔曼曾经发出过一个耸人听闻的预警:如果生育率继续下滑,韩国将成为全世界第一个自然消失的国家。韩国政府自己测算,这个时刻可能在2750年到来。

即便不用直接考虑灭绝的问题,人口减少也正在从根源上侵蚀这个国家的未来。

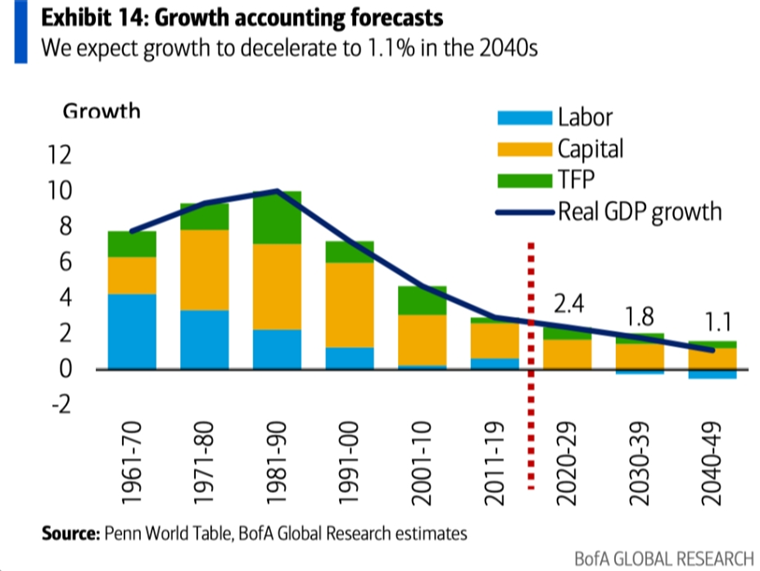

国际顶级投行美银的报告分析,如果各年龄段的劳动参与率保持不变,从2025年开始,韩国劳动力供给下降对经济的负面影响就会凸显,而到2030年后,韩国劳动力短缺拖累GDP增长的幅度将更为明显。

报告预计,整个2020年代,韩国GDP整体增长率将约在2.4%,而在之后的30年代和40年代,这个数字将连续大幅下滑至1.8%和1.1%。

其中,劳动力短缺的负面影响,将分别达到0.3和0.5个百分点。

一些迹象已经显现。例如在2024年,韩国经营者总协会发布过一份《六大尖端战略产业出口市场份额分析》报告,调研了半导体、显示器、电池、未来汽车、生物和机器人这“六大国家尖端战略产业”的全球竞争力。

结果显示,作为韩国经济支柱的这六大产业,全球出口市场份额从2018年的8.4%下降到2022年的6.5%,降幅达到25.5%。

这直接导致2023年韩国出口额为6326.9亿美元,同比减少7.4%,对外贸易连续两年出现逆差。对于一个依赖高端制造业产品的外向型经济国家,这显然是个危险的信号。所以在疫情后复苏的2023年,韩国GDP增速仅为1.4%,低于经合组织国家的平均水平(1.6%)。

症状如此典型,形势如此严峻,以至于韩国频频成为生育、人口等问题上的眼球焦点。

不过需要看到的是,生育率下滑、老龄化加深、人口减少这些问题,其他国家和地区或许没这么严重,但依然存在。在看热闹的同时,更应该从前车之鉴中吸取教训,探寻可用的应对经验,并且从中发掘可行的产业机会。

2、老人越来越爱花钱

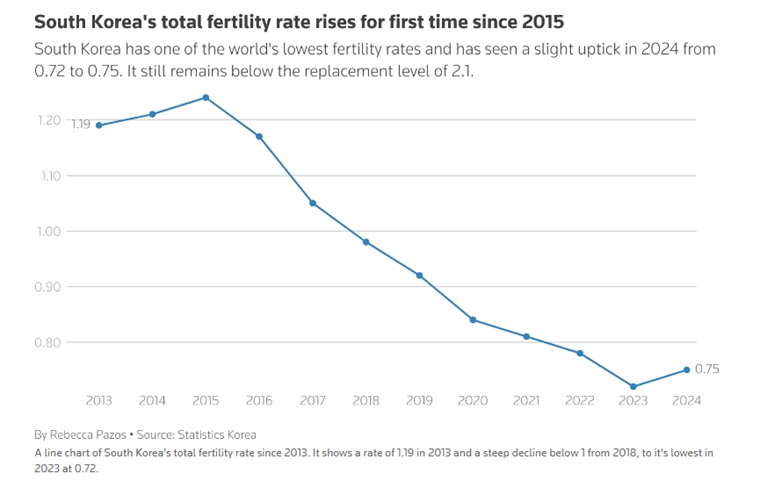

先说一个可能大多数人想象不到的事情:2024年,韩国生育率回升了!

去年韩国出生人口达到23.8万人,同比增加3.6%,时隔9年后新生婴儿出生率首次回升至0.75。

今年前7个月,韩国出生人口再次增长7.2%,是1981年以来的最高值,也是自2015年同期新生儿数量首次正增长,对应的7月生育率达到了0.8,按照这种趋势,韩国出生人口有连续2年增长的可能。

从困扰全世界的顽疾中找到一丝逆转的曙光,韩国是怎么做到的?主要是从4个方面出招:

-直接经济支持

每名新生儿一次性补贴200万韩元(约合人民币1万元)生育补贴,1岁前婴儿每月补贴70万韩元(约合人民币3514元),1-2岁幼儿每月补贴35万韩元(约合人民币1757元),未满7岁儿童每月补贴10万韩元。二胎、三胎还会在此基础上加码。

-购房优惠支持

申请公共住房时,有子女家庭获得额外的积分奖励,且子女越多积分越高,中签购买优质低价房源的概率越大,并可在申请贷款时享受利率、额度、首付条件等优惠。

-父母时间支持

生育父母共享18个月育儿假,前3个月领取工资的80%,后续领取月工资50%,且未来可能进一步提高休假期间的薪酬替代率。同时,法律还保障子女年满8岁或小学二年级之前,父母有权要求适当缩短工作时间,雇主不得解雇或歧视员工。

-保育服务支持

将体外受精等辅助生殖技术费用纳入健康保险,年龄限制和补贴次数逐步放宽;推行普惠性公共保育体系,幼儿均可接受免费学前教育体系等。

正是在这些系统化、高强度政策数十年如一日的支持下,韩国这才迎来了生育率逆转,也给全世界生育率下滑的国家做出了难得的表率。

除此以外,韩国在对超老龄社会相关产业的培育发掘方面,也给全世界打了个样。

据韩媒报道,韩国社会年龄层间的消费模式出现了重大改变,高龄层正成为消费市场的“大户”。

以2023年为基准,韩国65岁以上人口消费总额为243.8万亿韩元(约合1.22万亿人民币),创下历史最高纪录,同比涨幅达12%,高龄层消费占整体消费的比重达到历史最高的16.7%。

值得关注的是,这部分消费中,民间消费——政府福祉、医疗等公共消费以外的私人消费——占了150万亿韩元(约合人民币7482亿元)。也就是说,这部分消费的大幅增长并非出自医疗等方面,而是高龄人群愿意在休闲、文化、餐饮等与提高生活质量的领域投入的开销。

这些非劳动人群,不仅没有像很多人想的成为社会的负担,反而成为推动经济发展的新因素。显然,伴随着社会年龄结构的变化,社会群体的观念也会发生与之匹配的变化,这更给予我们启示,应积极拓展高龄消费相关的产业。

基于对全球典型国家人口结构变迁与产业转型的深度研究,通过解析国际先行国家在银发经济培育、适老化产业布局等领域的实践经验,前瞻产业研究院认为,国内可以发展以下重点产业:

1、传统养老产业

首先是以养老服务为核心,朝着多元化、信息化、智能化方向发展的传统养老产业。政府也出台了一系列政策,包括支持社区养老模式革新、医养结合深化、智慧养老推进和养老金融市场开放等多个方向改革与开放。

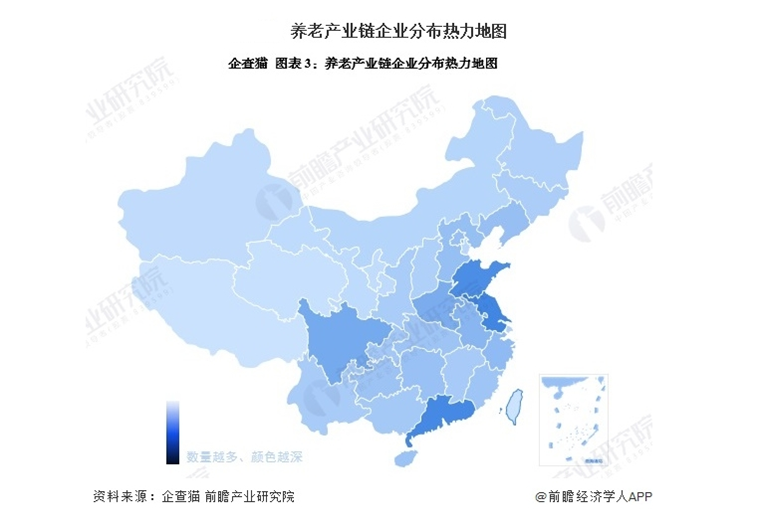

从分布区域来看,我国养老产业链企业主要分布在江苏、广东、山东,其次是四川、河南、安徽、浙江、河北、辽宁、北京等地区,未来或将受益最大。

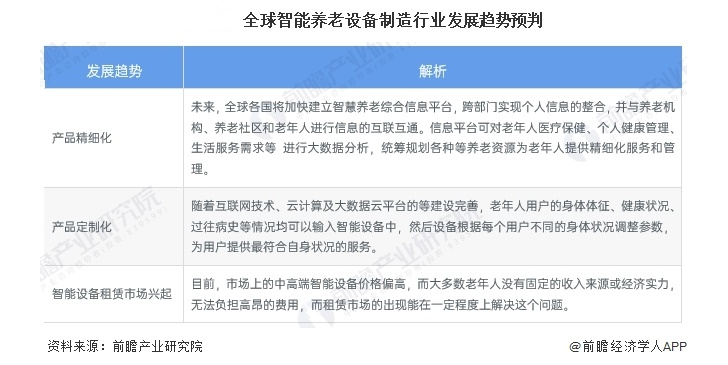

2、智能养老设备

在传统养老产业以外,火热的技术革新浪潮正给予全社会新的选择,智能养老设备将是养老领域最具爆发潜力的黄金赛道。从全球范围来看,各国基本都遵循“以家庭养老为主→开始发展机构养老→回归社会化养老→发展更为多元化智能养老服务体系”这一发展轨迹。

产品精细化、产品定制化以及智能设备租赁市场兴起是全球智能养老设备行业的主要发展趋势。

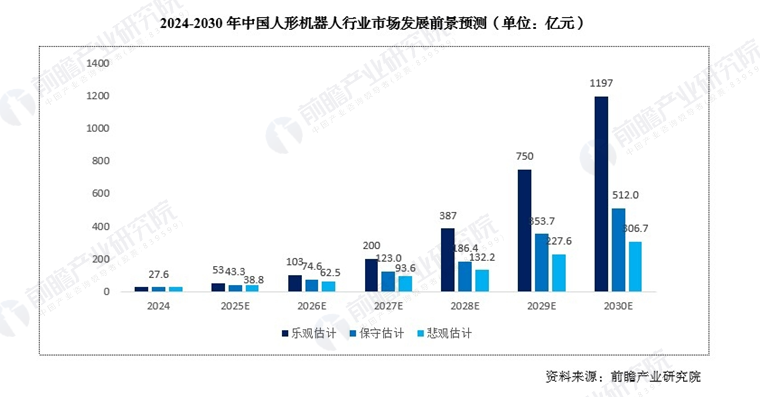

最有前景的是人形机器人,其核心优势在于对养老服务场景的高度适配。无论是照顾老人,还是替代劳动人群进行简单的家务劳动、辅导孩子学习等,随着老龄化社会问题日益凸显以及家庭结构的变化,这类需求将会持续增长,进而提高人形机器人在家用市场的渗透率。

根据人形机器人行业快速发展的趋势,随着商业化步伐持续加快,行业将迎来一波爆发性增长。前瞻分情况估计中国人形机器人占全球市场规模比重大概在30%左右,国内人形机器人行业规模也将达到300-1200亿元不等。

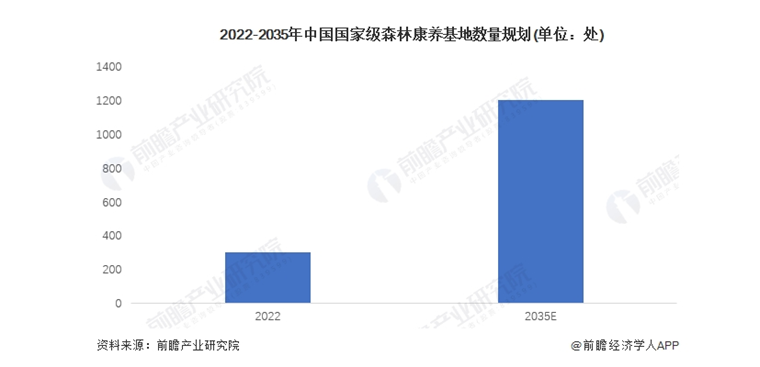

3、康养旅游

韩国经验表明,针对高龄人群的文化和休闲消费会成为主流,据此推断,康养旅游将成为中国各地应对老龄化社会与消费升级的重要战略选择。

国内康养旅游发展的历程不长。2016年9月,国家发布了首批40家国家旅游示范基地出炉,2017年和2020年又分别发布了首批13个健康旅游示范基地和首批19家森林康养基地。

根据《关于促进森林康养产业发展的意见》,到2022年建设国家森林康养基地300处,到2035年建设1200处,未来有较大增长空间。

当全球生育率持续跌破更替水平,少子老龄化已成为工业化国家共同面对的结构性挑战,劳动力人口缩减与养老负担加重形成双重压力,但危机孕育着产业重构的新机遇:银发经济形成全球新增长极,智能养老设备、跨境康养旅游、适老化技术改造等领域展现爆发潜力。

作为更懂产业的科技型决策智库,前瞻产业研究院凭借覆盖6600+细分产业的研究积累、1200余名专家顾问组成的智库团队、六大自研数据库的多维度专业信息,持续为人口结构变迁中的产业升级提供战略支撑,为政策制定者提供数据支撑,为企业创新提供战略指引,在应对全球人口变局中贡献专业智慧与解决方案。

在这场人口变局中,前瞻产业研究院愿以专业研究为纽带,连接全球智慧,推动技术创新与产业协同,为破解少子老龄化难题探索共通路径。我们期待与各方携手,在银发经济的蓝海中培育新增长极,以可持续的产业升级应对人口结构变迁的长期挑战。

前瞻经济学人APP 产业观察组

更多行业研究分析详见:

【1】《2025-2030年中国养老地产行业发展前景与投资机会分析报告》,前瞻产业研究院

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734