在全球能源转型浪潮中,水力发电绝非过时的老技术,而是支撑高比例可再生能源系统的稳定器与调节器。作为我国利用最早的电力形式之一,水电凭借技术最成熟、成本最低廉、调节能力最强的独特优势,不仅是能源清洁低碳转型的压舱石,更承担着全国近15%的发电量,为经济社会持续发展提供稳定的绿色电力保障。

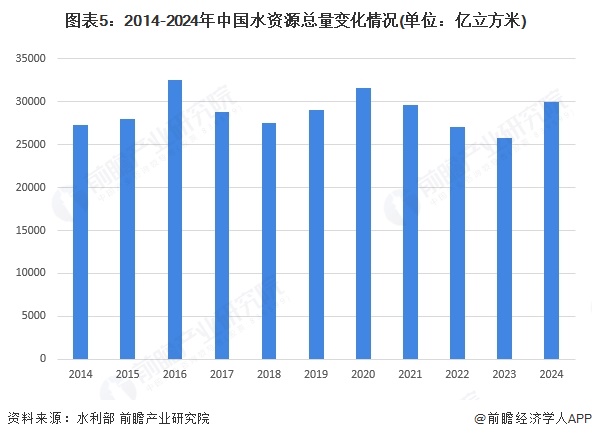

我国堪称水电能资源的富矿,是世界上水电能资源最丰富的国家之一。从水能理论蕴藏量来看,我国位居世界第一,可见我国水电资源的巨大潜力。不仅如此,我国水能资源的技术可开发量和经济可开发量同样名列世界前茅。水利部公布的《2024年中国水资源公报》数据显示,2014-2024年, 2024年水资源总量达到30010亿立方米,较上一年增长16.4%。丰富且稳定的水资源为水电的持续发展提供了坚实保障,这是我国在全球水电领域拥有无可比拟的资源优势。

水资源优势转化为产业优势!

在全球水电发展的版图上,我国占据着举足轻重的地位。按具体国家划分,全球累计水电装机容量排名前五的国家分别为中国、巴西、美国、加拿大、俄罗斯等水电大国。其中,中国累计水电装机容量一骑绝尘,达到了391GW,占全球累计水电装机容量的29%。

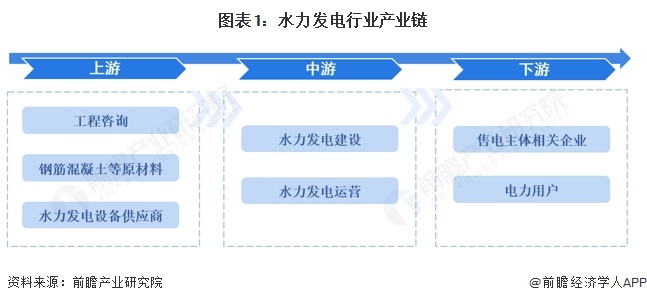

从产业链条看,我国水电行业拥有完整的产业链条,各环节协同发展,共同推动行业进步。上游涵盖工程咨询、原材料与设备供应环节,钢筋、混凝土、钢材等原材料供应充足且国产化程度高,发电机、水轮机、变电器等核心设备中,除发电机部分依赖进口外,整体自主可控能力持续提升。中游建设与运营环节以折旧为主要成本,发电收入为核心来源,形成稳健的商业模式。下游对接售电主体与电力用户,受益于稳定增长的用电需求,市场空间广阔。

地方政府高度重视水力发电行业的发展,将其作为招商引资的战略重点。水电项目具有单体投资规模大、产业链辐射广的特点,能够直接拉动地方固定资产投资,创造大量就业岗位,并贡献长期稳定的税收。作为调峰调频能力最强的清洁能源,水电能优化区域能源结构、保障电网安全稳定运行,助力地方提前实现"双碳"目标并规避能耗双控约束。特别是抽水蓄能电站作为超级充电宝,可与风光新能源协同发展,形成水风光储一体化产业集群,提升地方能源产业竞争力。此外,水电开发兼具防洪、航运、灌溉等综合效益,能带动偏远山区基础设施建设,促进乡村振兴与区域协调发展,是兼顾经济、能源、生态与社会效益的战略性投资选择。

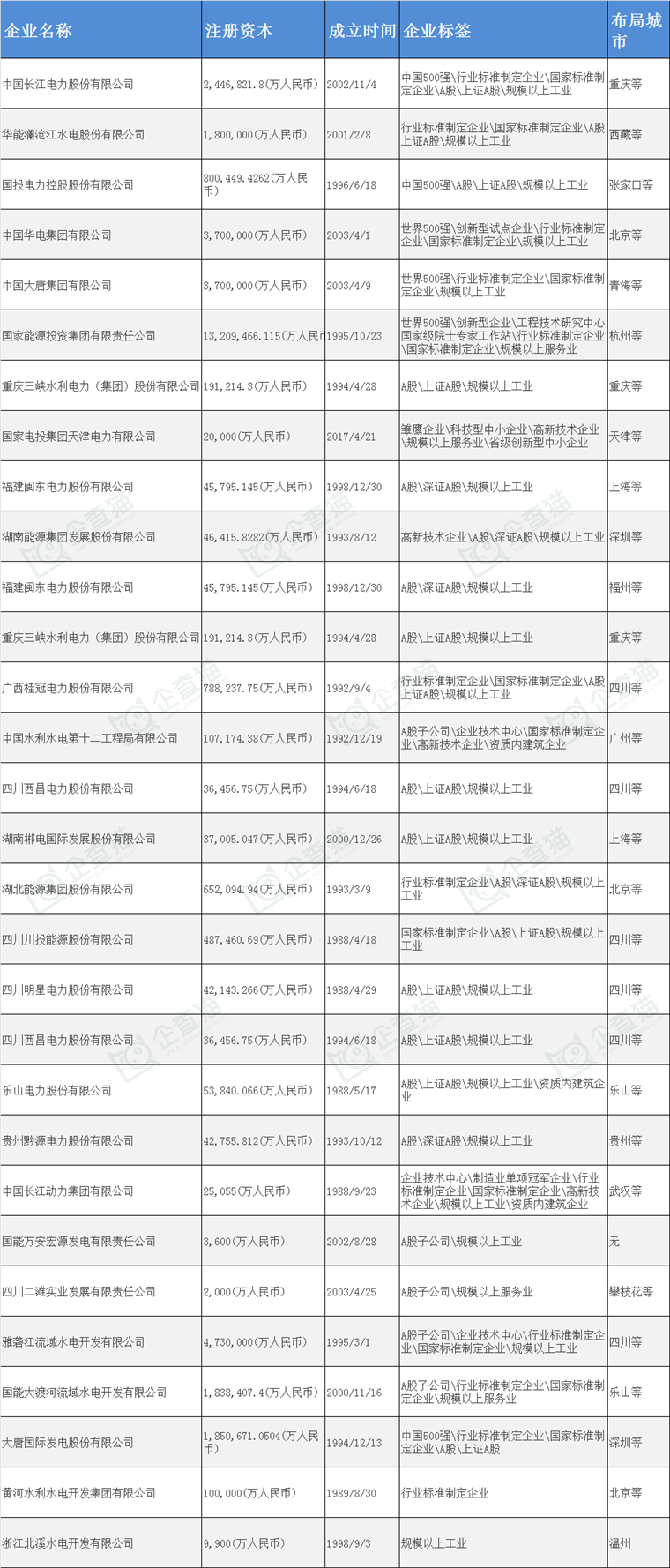

当前,水力发电行业已涌现出一批具备竞争力的龙头企业。这些企业在技术研发、项目建设、运营管理等方面积累了丰富经验,拥有先进的技术和强大的实力。它们不仅在国内市场占据重要地位,还积极参与国际竞争,推动我国水电技术和装备走向世界。(注:排名不分先后,数据来源:企查猫)

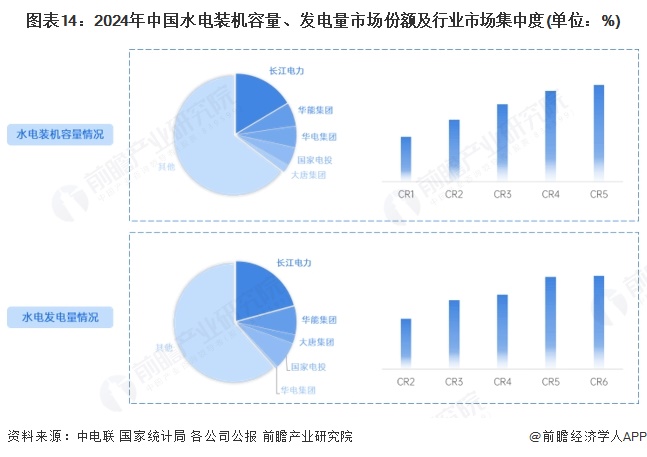

从中国水力发电行业的装机容量情况来看,长江电力是单体水电装机容量最大的企业,2024年长江电力水电装机量占到全国的16%以上,是中国乃至全球水力发电行业无可争议的龙头企业。

水力发电行业龙头企业——长江电力

企查猫APP显示,中国长江电力股份有限公司(简称:长江电力),由中国长江三峡工程开发总公司(现中国长江三峡集团有限公司)作为主发起人,联合华能国际电力股份有限公司、中国核工业集团有限公司、中国石油天然气集团有限公司、中国葛洲坝水利水电工程集团有限公司、长江水利委员会长江勘测规划设计院等五家单位共同发起设立,成立于2002年11月4日,注册资金为2,446,821.8(万人民币),以水力发电为核心,同时涵盖投融资、抽水蓄能、智慧综合能源、新能源和配售电等业务。经营区域不仅覆盖中国,还拓展至秘鲁、巴西、巴基斯坦等多个国家,例如在秘鲁完成光伏、风电项目交割,形成 水风光”互补的发展格局。

长江电力的核心价值源于其不可复制的世界级资产——运营管理着长江干流上乌东德、白鹤滩、溪洛渡、向家坝、三峡、葛洲坝六座梯级电站,这些电站共同构成了世界最大的清洁能源走廊。该走廊不仅发电能力强劲,还能有效保障长江流域的防洪、航运、补水和生态安全,是我国清洁能源体系的重要支柱。

长江电力是全球水电行业的绝对龙头,以水电装机容量、发电量、盈利能力等多项核心指标位居世界前列,是中国综合实力最优质的电力企业之一。

2024 年长江电力装机市占率约全国16.3%,这份稀缺且不可复制的水电资产,撑起了全国近 20% 的水电发电量,更在防洪、航运、补水和生态安全等领域发挥着不可替代的战略作用。

长江电力将科技创新视为立企之本,累计斩获国家科技奖4项、省部级科技奖20余项、行业科技奖140余项,拥有有效专利1503项和软件著作权423项,更主导编制150余部国家及行业标准。其机组可靠性指标已达国际一流电厂标准。

作为技术实力的最新注脚,11月21日,葛洲坝电站500千伏GIS开关站第一串二次设备改造成功送电,标志着这座服役多年的核心资产开启新一轮迭代升级。此次改造深度融合智能电站技术,是葛洲坝数字化转型的关键实践,更开创了新一代高可靠二次系统在华中区域应用的先河,为传统水电站的智慧化改造提供了示范样本。

水力发电行业现状分析

企业主要集中在中部和西南地区

中国地势西高东低,河流众多、径流丰沛、落差巨大,蕴藏着非常丰富的水能资源。水力发电具有明显的区域性特征,主要聚集在水能资源较为丰富的地区。中国水能资源蕴藏最丰富的地区为西南地区,占全国水能蕴藏总量的70%,该板块包括云南,四川等地。从代表企业区域分布情况来看,水力发电产业链的中游企业也主要分布在中部和西南地区。

从上市企业区域分布情况来看,水力发电产业链的中游企业也主要分布在中部和西南地区。

云南省是中国第二水电资源大省

云南省水能资源丰富,水能开发量居全国第二位。根据水利部发布的《2024年中国水资源公报》,从水资源总量来看,2017-2024年云南水资源总量呈现波动变化的趋势,2024年贵州水资源总量达到1760.39亿立方米,同比增长17.2%。

长江电力和华能水电处于行业领先位置

从水力发电代表企业的业绩情况来看,水力发电行业的毛利率均值接近40%。长江电力和华能水电的装机容量、水电发电量、水电售电量均处于行业领先位置。上市企业具体的业绩情况如下表所示:

国际大坝委员会原副主席、电建集团公司首席技术专家周建平表示,2024年,我国水电、风电和光伏发电量分别为1.4万亿千瓦时、0.992万亿千瓦时和0.834万亿千瓦时。尽管近年来新能源装机容量增长迅猛,但水电依旧是我国第一大可再生能源。在未来可再生能源电力结构中仍将占据关键地位。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国水力发电行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对水力发电行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来水力发电行业发展轨迹及实践经验,对水力发电行业未来...

品牌、内容合作请点这里:寻求合作 ››

想看更多前瞻的文章?扫描右侧二维码,还可以获得以下福利:

下载APP

关注微信号

扫一扫下载APP

与资深行业研究员/经济学家互动交流让您成为更懂趋势的人

违法和不良信息举报电话:400-068-7188 举报邮箱:service@qianzhan.com 在线反馈/投诉 中国互联网联合辟谣平台

Copyright © 1998-2026 深圳前瞻资讯股份有限公司 All rights reserved. 粤ICP备11021828号-2 增值电信业务经营许可证:粤B2-20130734